文:欧阳予、范子盼等

来源:华创食饮(ID:gh_dcc79edbb18b)

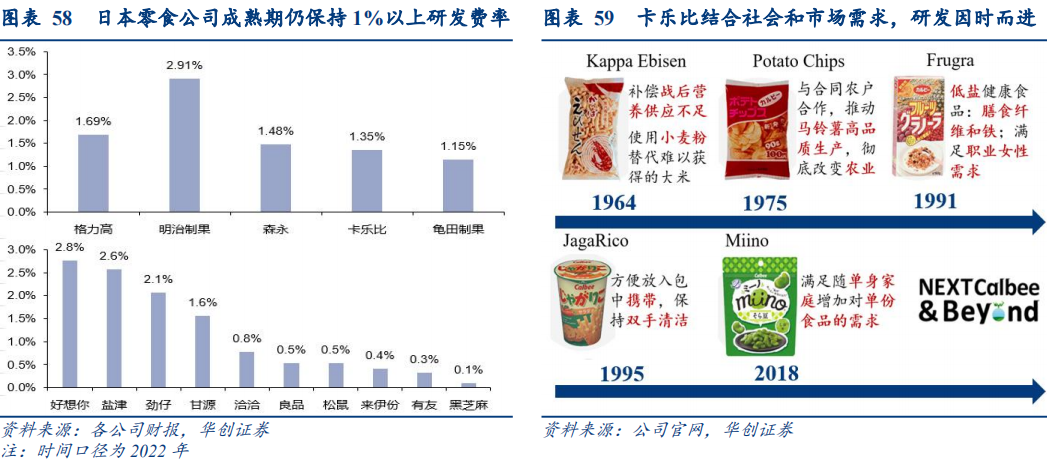

产品:全年龄段渗透,单品打磨>品类创新。老龄化&小户型的低欲望社会,女性就业增加、结婚率走低,带来中老年零食消费高,零食分量更小,包装卷便利性,口味足够包容,健康及功能诉求更甚于美味,机能性食品占比高。而国民文化一致性高,讲究延承,大部分零食老少咸宜,叠加零食巨头创新内卷,即便是成熟期研发费率也普遍在1%以上,带来大单品天花板高,且生命周期更长,但品类创新稍弱(典型大单品是中国人均消费额近5倍)。

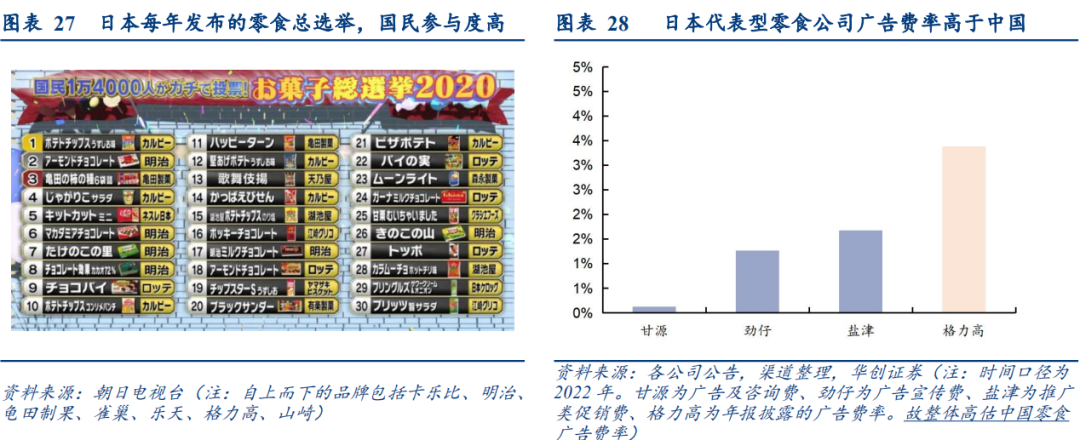

品牌:让经典更经典,高举高打>地面投放。大单品模式下,依托高举高打的广告提升品牌美誉度,利用产品家族多年积淀的良好声誉,形成大单品的连续性卖点冲击,让经典更经典,是日本零食企业的普遍策略。不同于中国更多费投在终端,日本零食明星代言、植入影视动漫更常见。故日本零食企业广宣费率更高。也正是在品牌锁死背景下,少有新消费突围。

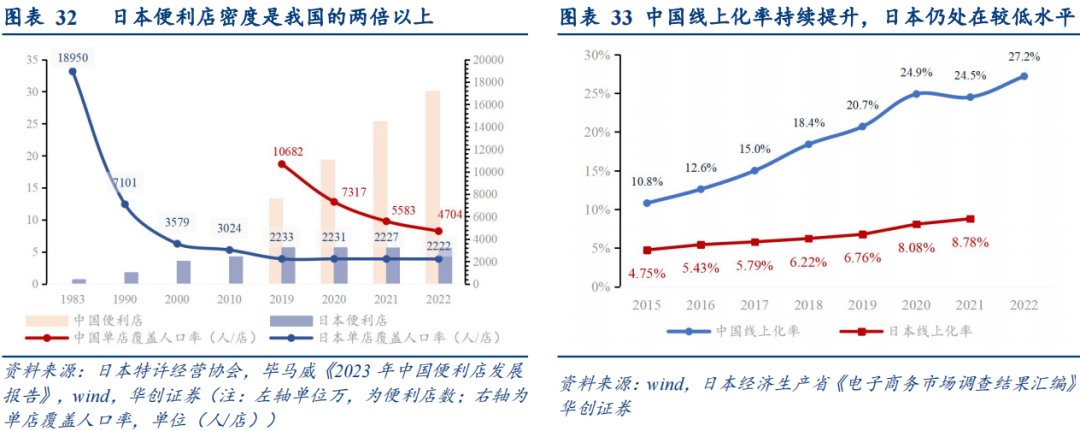

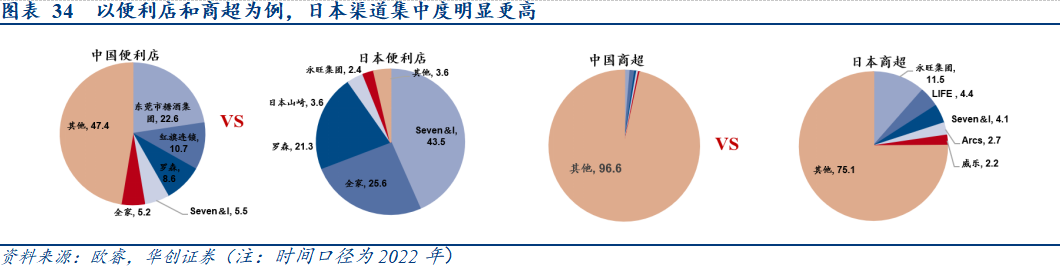

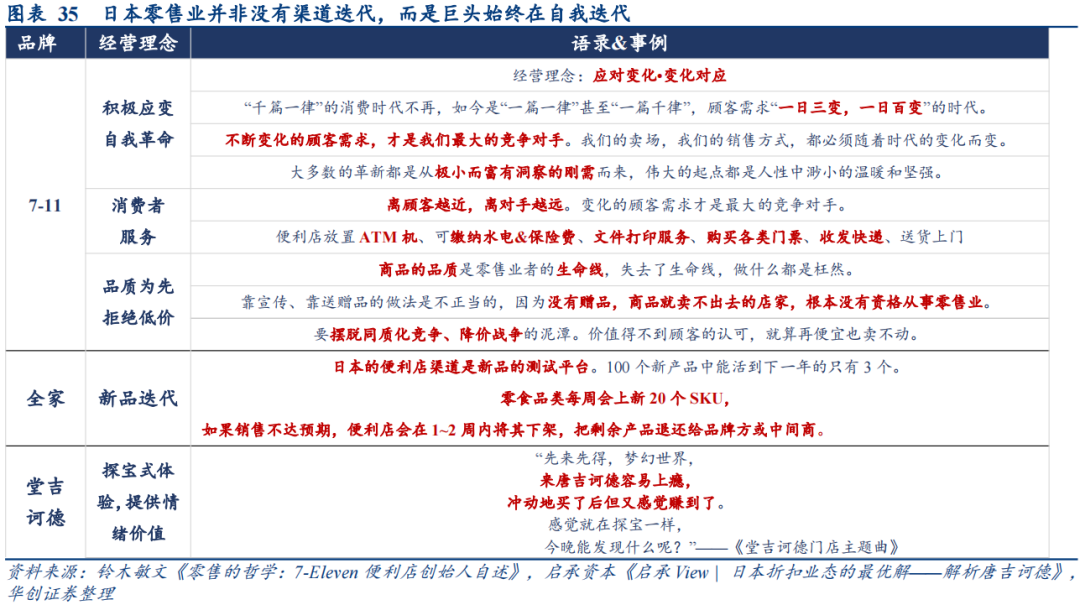

渠道:便利进行到底,服务品质>价格竞争。日本城市密集,连锁化率高,流动性弱,经连会/商社等组织的存在,线下规模效应足够,使得渠道集中度高、线上率低。大众认知里日本渠道迭代慢,实际上是零售巨头积极求变,自我革命,把消费者服务和便利度做到极致。日本便利店渠道是零食新品的测试平台,而即便是零食集合店,商家也更注重服务与品质。而中国之所以渠道创新不断,本质上是中国制造供应链的高效率低成本为基础,加上中国区域辽阔人口不聚集,以及电商得到大发展的结合。

01

报告目录

02

正文部分

一、日本零食:西化、老龄化、功能化的又一面镜子

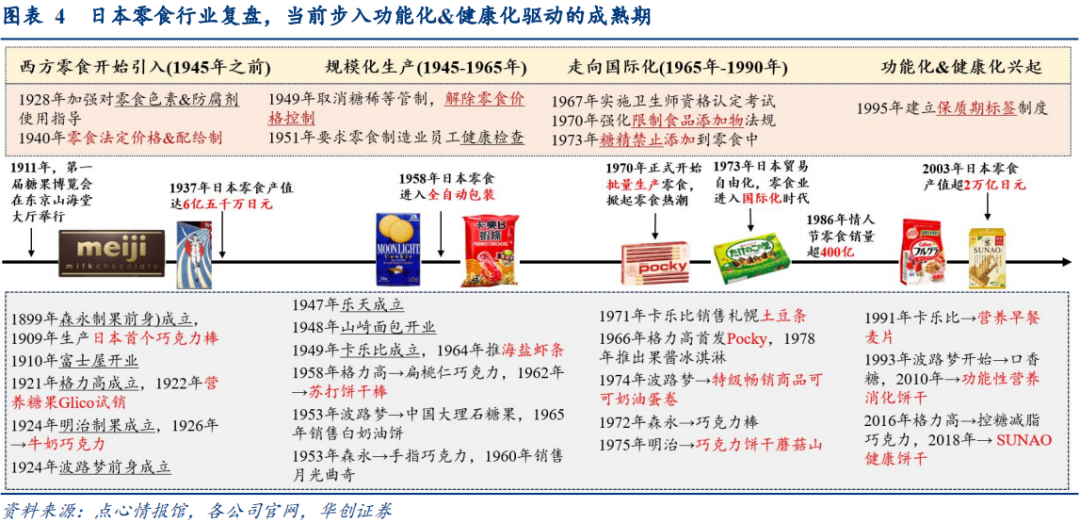

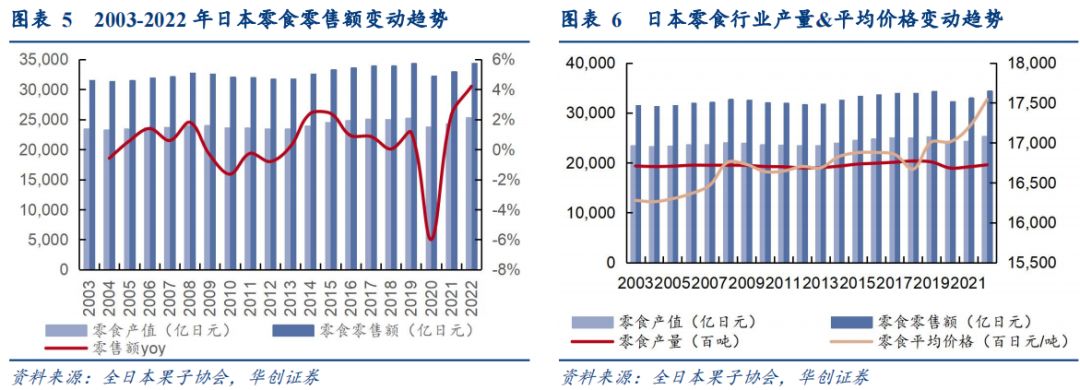

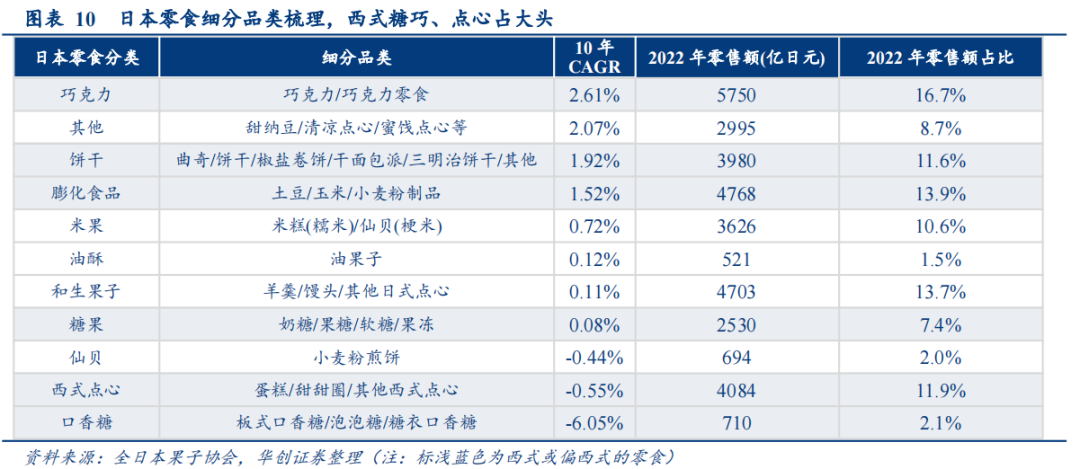

日本零食经历了西式化、本土化、国际化阶段,当前步入成熟期,近十年CAGR为0.81%,产量稳定,价格小幅提升。根据全日本果子协会数据,2008-2022年间日本零食市场增长平稳,零售额从3.27增至3.44万亿日元,近10年CAGR为0.8%,人均消费额约1.0%。当前日本零食产量维持在200万吨左右,行业由价格贡献主要增量,零食单价从168万日元/吨增长至175万日元/吨,零食行业整体朝着健康化、功能化和更高附加值演化。

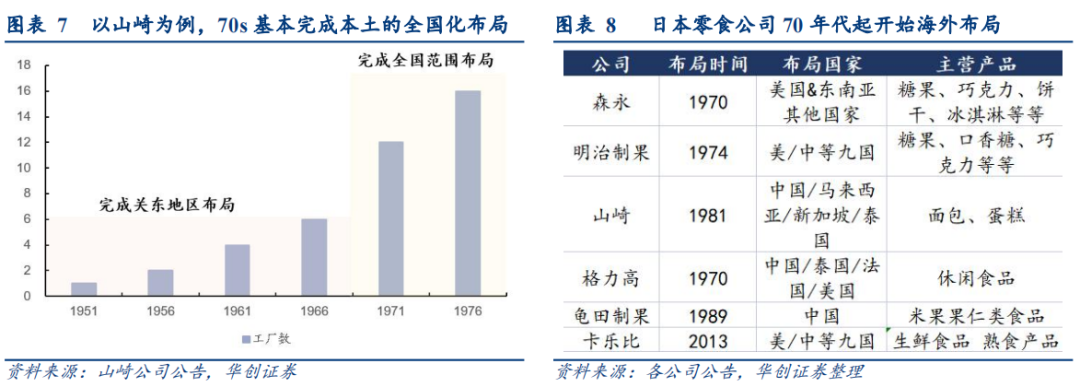

1945年前:西方食品引入初期,巨头接连创立,以零食、糖果为主。早在明治时代,日本开始引入西方零食制造技术及各类零食。明治中期,森永太一郎开辟日本糖果规模化生产销售,1899年成立森永制果。受其启发,明治制果、格力高接连成立,后成长为百年企业。但本阶段行业仍在发展初期,1937年日本零食产值仅6.5亿日元。 1946-1965年:本土化、多品类发展,行业批量规模化生产,大单品初现雏形。二战后,日本取消零食原材料&价格管制,同时随着制造机械化普及&可可豆进口自由,零食走向全面量产时代,各大厂商创新推出许多优秀本土零食:如1964年零食巨头卡乐比推出经典的河童虾条,1966年格力高开始推出百奇巧克力棒。 1966-1990年:龙头全国化布局完成,开始国际化。70年代主要零食巨头全国化布局基本完成,伴随1973年日本贸易自由化,凭借更先进的生产力,明治/格力高/卡乐比纷纷开辟海外市场,首站多定位在邻近的中国及东南亚市场。

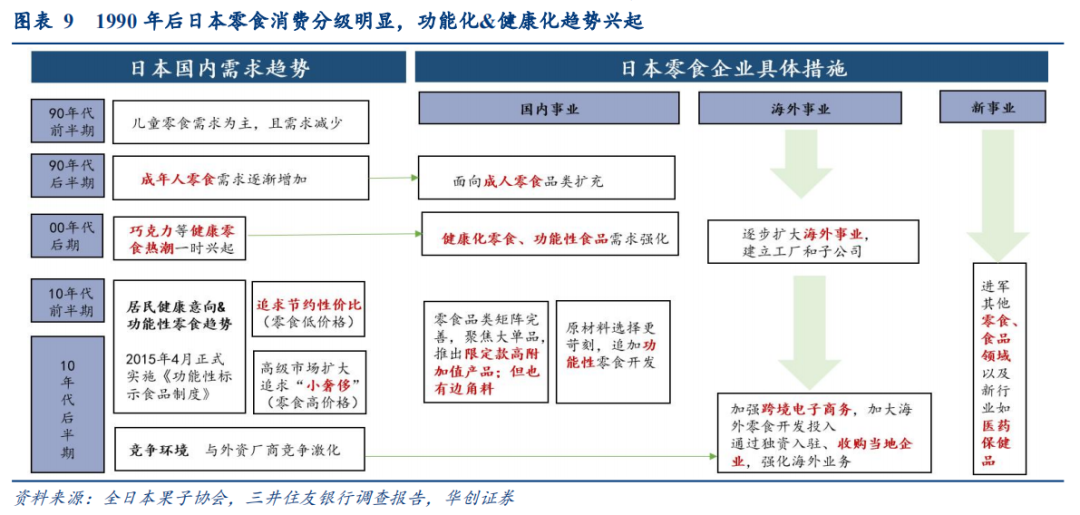

1990年之后:零食消费分级明显,功能化&健康化趋势兴起。90年代后行业增速放缓,失去的三十年里,个人消费的节约意识和小奢侈混合,快乐但廉价的膨化零食如薯片/土豆条继续增长的同时,社会老龄化程度加深,也推动零食往健康化方向延伸,成年零食需求增加,饼干/巧克力因延展性强,可做高附加值,近十年增速更快,典型是主打营养消化的SLOW BAR,抑制脂肪&糖分吸收的LIBERA牛奶巧克力。

(一)模式对比:日本产品匠心 vs 中国渠道创新

场外因素干扰少,零食是中日市场对比的最佳映射。不同于啤酒行业——酒税政策驱动日本发泡酒、第三类啤酒依次崛起;乳制品行业——品类渗透受学生奶等产业支持政策影响。零食受到政策、进出口等场外因素干扰少,也是最接近完全竞争的有效市场。零食生意模式的解构有助于理解产业发展背后的社会土壤,中日对比的参考性也更强。

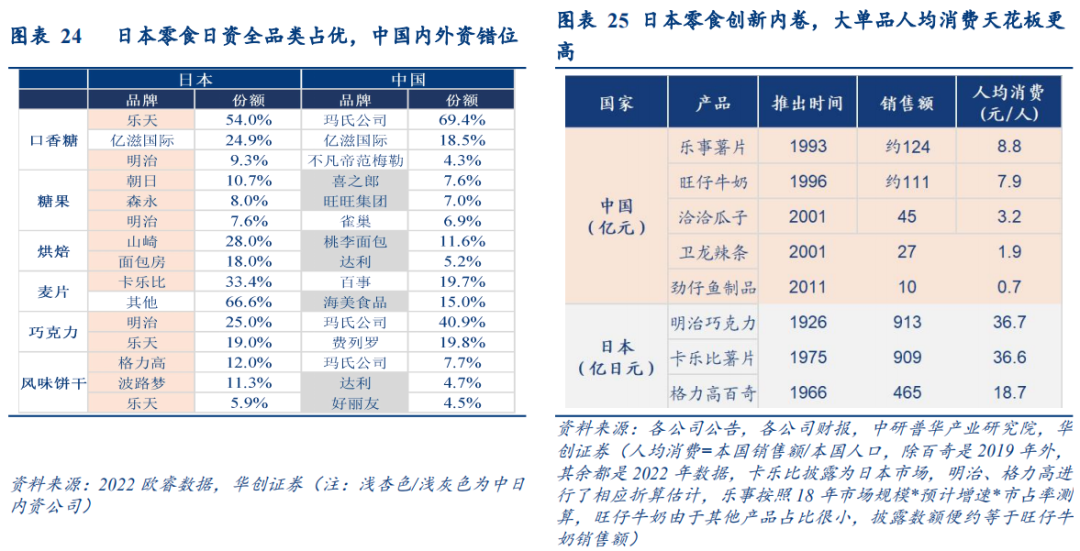

中国零食行业是渠道流量不断创新的试验田,日本则是产品匠心的缩影。中国社会人口多、面积广、渠道纵深,零食存在区域性和风味化特征,大单品稀缺,企业多随流量迭代,铺货卷渠道。而日本自古地域狭小,民族相对单一,语言体系长期稳定,文化符号共性明显,19世纪中后期,面对西方文明,日本面临的紧迫任务是现代化,积极汲取先进文明,因之西式化的糖巧、饼干几乎成为国民零食,叠加渠道简单,企业竞争重心基本围绕产品创新展开,持续的单品放量也带来更大成长空间。

(二)底层逻辑:中国差序格局,日本一致性高

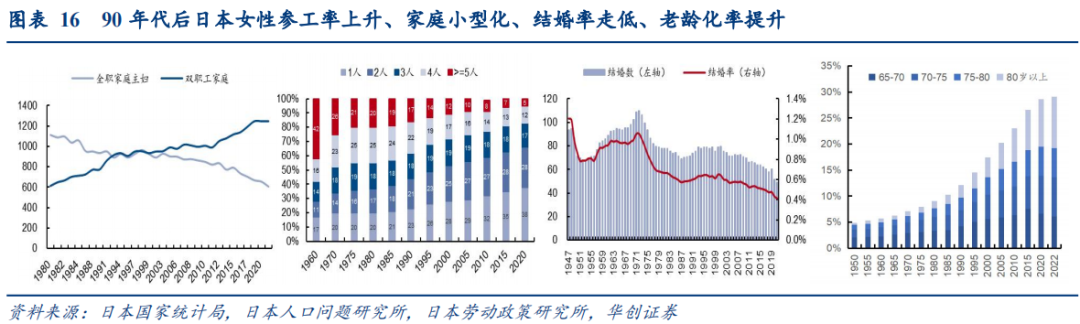

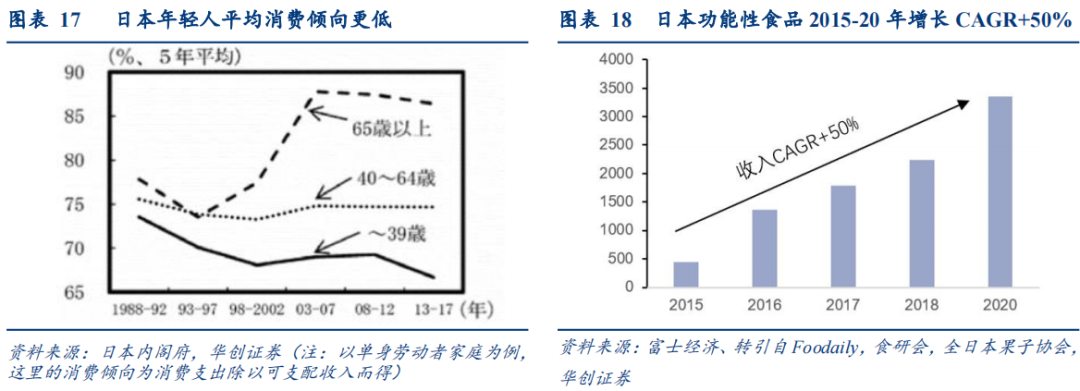

低欲望社会,老龄化&小户型化、女性就业增加、结婚率走低,日本中老年零食消费高。日本社会“失去的三十年”里,经济长期停滞,社会进入少子老龄化,国民缺乏安全感,对未来充满焦虑,消费者更注重性价比和简约,尤其是年轻人平均消费倾向更低。零食作为高频低价消费,既可满足年轻人廉价的快乐,也可在功能性附加后成为中老年人调节身心健康的“精神食粮”,老少咸宜。因此,不同于中国零食消费青少年占主导,日本40岁以上年龄段的人均零食消费额甚至高于青少年。

零食生意模式决定品牌权重,大单品模式下,日本零食品牌投放费率明显更高。依托高举高打的广告提升品牌美誉度,利用产品家族多年积淀的良好声誉,形成大单品的连续性卖点冲击,让经典更经典,是日本零食企业的普遍策略。不同于中国零食企业倾向于更多费投在终端(招商会/经销商返利/货架陈列),日本零食企业请代言人/植入影视动漫更常见。即便是考虑中国零食公司推广/咨询等费用,日本零食企业广宣费率仍高于中国。

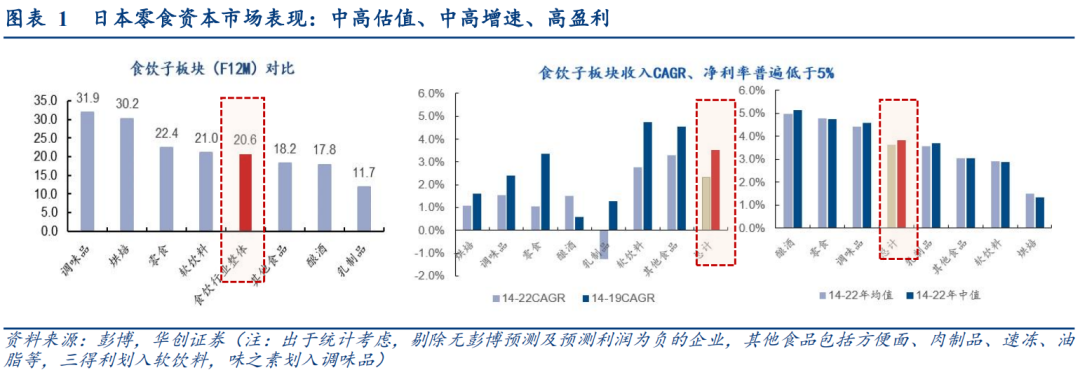

三、格力高:百年零食王国的变与不变

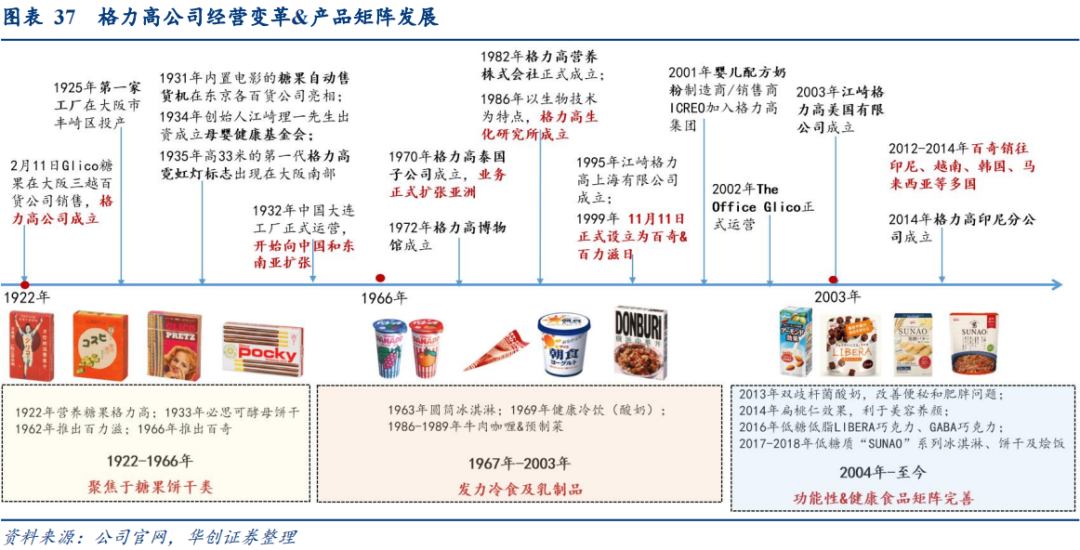

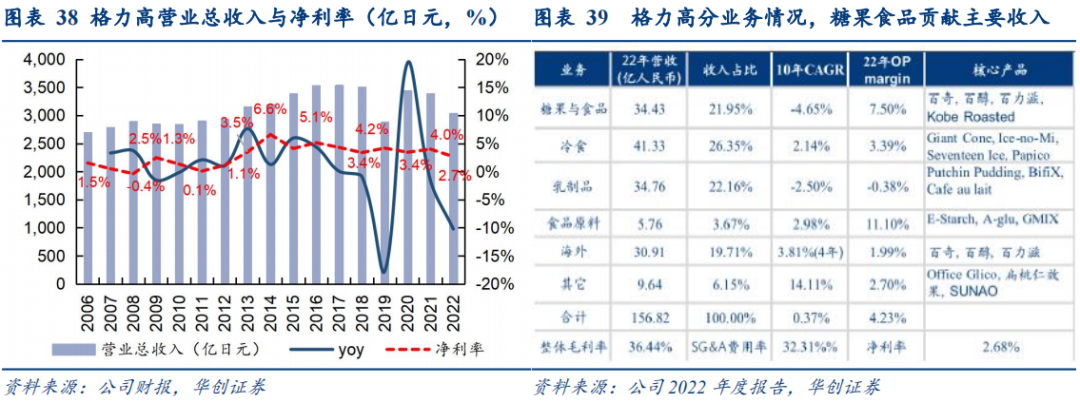

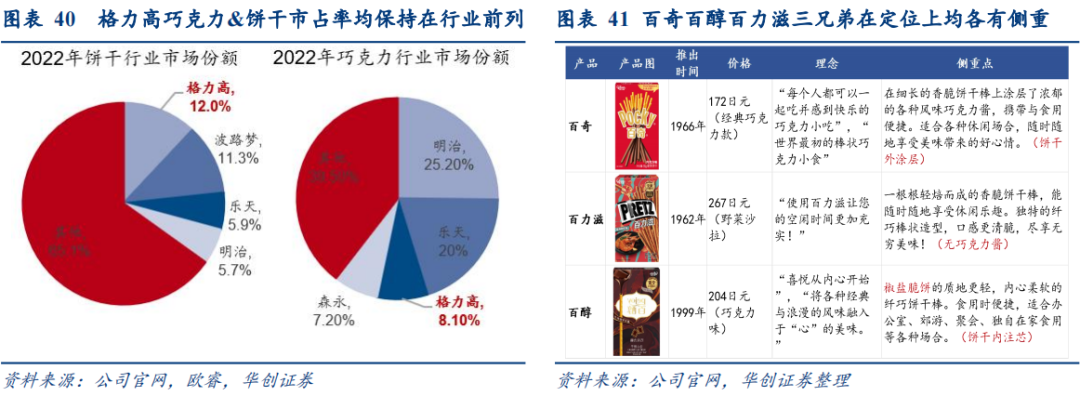

日本零食巨头,饼干第一,巧克力第三,功能性食品前列,百奇创下吉尼斯世界记录。格力高创立于1922年,主营糖果及食品、冷食、乳制品、保健食品以及食品原料等,旗下百奇百醇百力滋已是日本家喻户晓的国民品牌,百奇更是创下最畅销“表面覆盖巧克力的饼干”吉尼斯纪录。公司饼干份额长期位列日本第一,巧克力跻身四大龙头。格力高自创立至今,始终坚持“健康的生活,充实的理念”,不断推陈出新,完善零食产品矩阵。

初创期(1922-1966):聚焦饼干,做大做强。1922年创始人发现牡蛎糖原提取物可缓解伤寒症状、促进代谢,成为格力高第一款营养糖果的灵感(吃一颗糖可以提供跑300m的热量),并由此诞生了经典的跑男形象。此后格力高坚持“通过食物增强健康”,大力销售富含营养的糖果饼干,推出了必思可、百奇及百力滋等长青品牌。

品类延展期(1967-2003):开始海外扩张,发力冷食及乳制品。20世纪70年代以来,日本儿童仍长期面临营养不良问题。创始人提议生产营养价值更高的乳制品,着重提升儿童身体健康,并成立格力高乳品有限公司,重点发力冷食&乳制品。同时,公司在70年代成立泰国子公司,正式拓展亚洲市场。

盈利提升期(2004年至今):功能性&健康化提高溢价,持续拓展海外市场。21世纪后日本成年人零食市场兴起,老龄化加剧、医保控费等,推升功能性食品关注度,格力高顺势加快研发节奏,针对不同年龄层&性别,及细分居家&办公&健身等场景,推出了多款不同功能的高附加值健康零食如扁桃仁、巧克力、酸奶。同时,前期布局的海外市场逐步进入收获期,共同拉动这一阶段净利率中枢从1%提升至约3%。

(一)核心命题:饼干三兄弟的突围和登顶

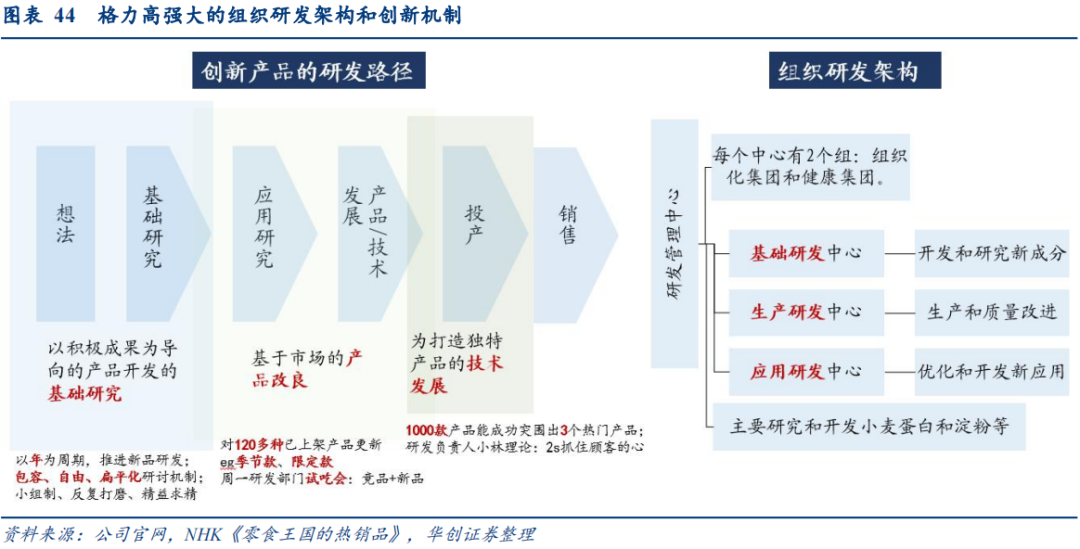

品质为基,组织护航,日本国民饼干的突围秘籍。公司从基础研发到应用研发,再到销售生产,有一套闭环高效的研发机制,市场洞察敏锐,研发机制是扁平化的创意导向制,周度例会尝新和复盘,改良已上架的130款产品,并以年为周期推进新品的基础研发。

饼干三兄弟:公司1966年销售百奇,从人工手制到机器批量生产,至今尚无其他商家能兼顾饼干脆感和巧克力甜度;百醇的中空填充技术是日本专利;百力滋则在研发中花费数年引入食感分析装置,模拟人类口腔咬合力度和唾液分泌频次,最终在60周年之际成功改良了饼干表面纹理结构。

其他源源不断的新品:以啤酒小伴侣为例,推出之前,柿种花生作为下酒零食的主流产品根深蒂固,鲜有品牌针对这一领域创新。但格力高针对30岁以下人群调研,市场反馈传统的下酒零食如怪味豆等不够时尚。此后公司历时三年,针对喜欢喝红酒的时尚女性,推出加入了足量奶酪的饼干,一举实现50亿日元收入。

Pocky day: 1999年(平成11年)11月11日,百奇宣布其为“Pocky Day”,此后每年都进行大力宣传,2012年“Pocky”在推特上被提及180万次,创造了24小时内推特商品名称被提及最多次的吉尼斯纪录,2013年被提到370万次,打破了之前的记录,到今天双十一已经成为全日本著名的Pocky Day。 Pocky Game: 通过动画等文化载体向世界宣传百奇,玩法风靡日本。 Say Pocky: 2018年开始,百奇官方还推出了“Say Pocky”的拍照活动。

(二)未来发展:功能性食品布局,海外谋扩张

功能延展,人群扩容,2017年93亿日元登顶功能性食品。90年代起格力高积极布局功能性食品,1999年首次推出早餐营养朝食酸奶,后陆续推出Almond扁桃仁牛奶、Bifix双歧杆菌酸奶、LIBERA低脂巧克力,均位于日本功能性标示食品销售前列,其中Almond已占扁桃仁牛奶90%。目前已研功能性食品原料包括双歧杆菌、GABA、抗性糊精等。

Bifix双歧杆菌酸奶:定位作息不规律、压力大、运动不足、肥胖、便秘的中老年人群,自08年推出已有8款产品面市,位列2017年的功能性食品排行榜第一。 LIBERA牛奶巧克力:从企划、开发到投入商品化用了2年多时间,定位“解放负罪感,可以毫无顾忌享受美味”的巧克力,是市场第一款功能性巧克力,主攻女性减肥塑形、办公用眼疲劳等。

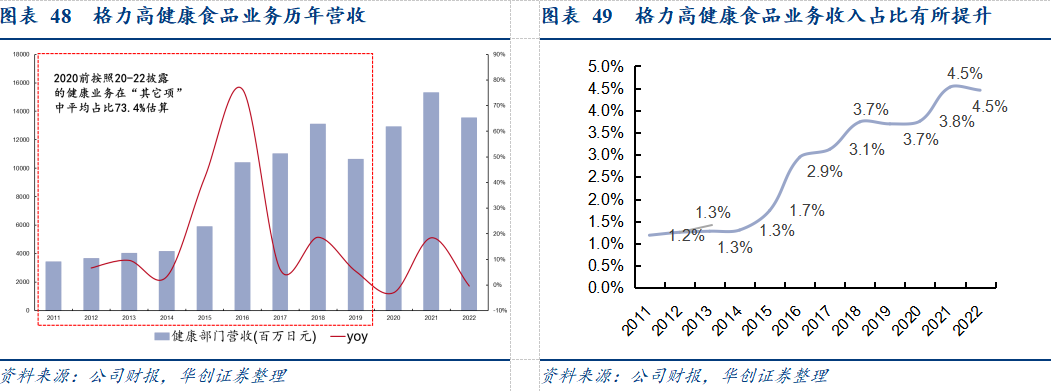

23年单独设立业务部门,功能性食品作为未来增长引擎之一。23年公司将单独设立健康食品业务部门,并强调发挥高附加值产品盈利空间。公司当前申请的功能性标示产品已超过18项,格力高22年健康食品业务销售收入已超过135亿日元,占比约4.5%。按照新部门扩大后的产品口径,公司预计23年营收500亿日元,同比+4.6%。

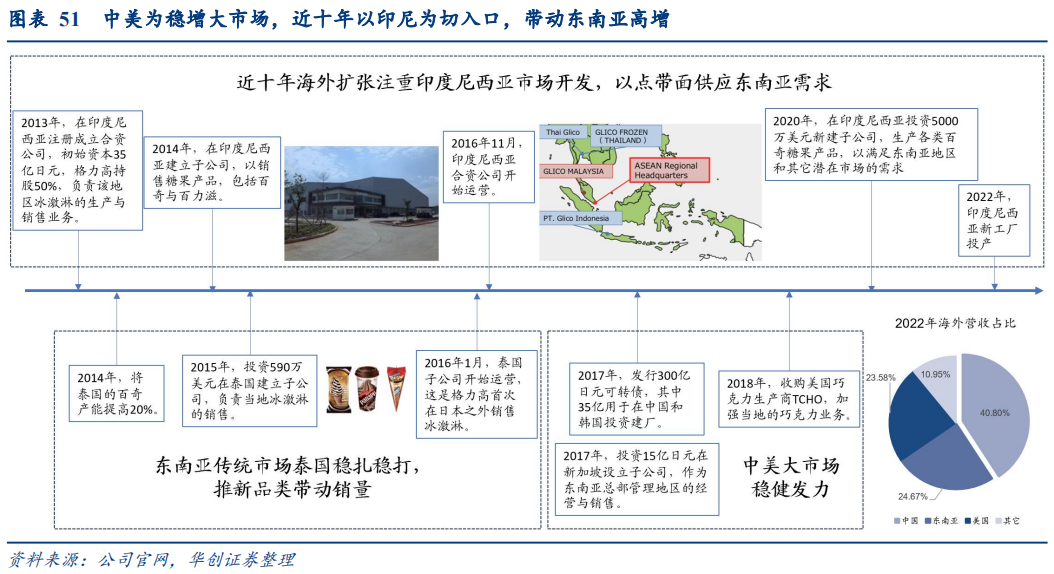

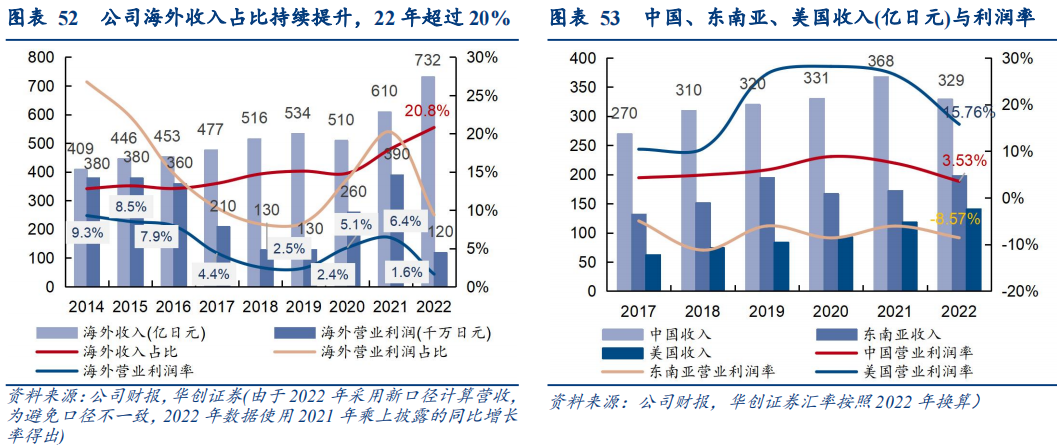

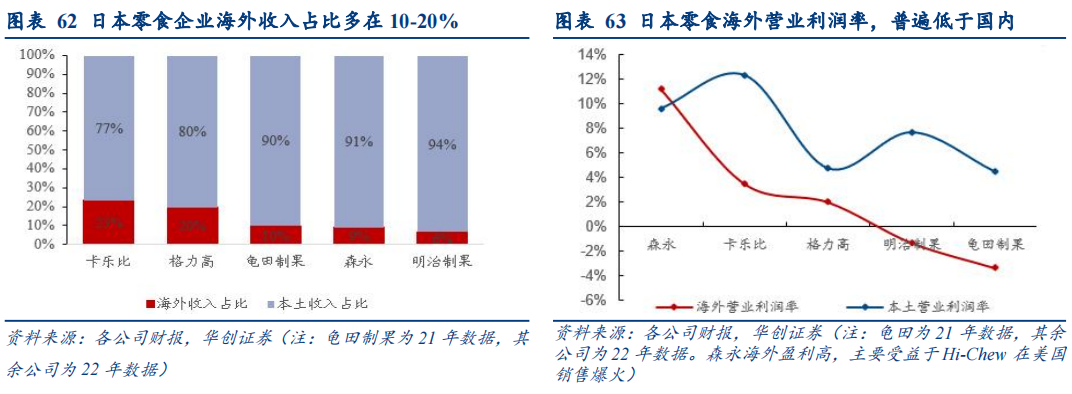

积极海外扩张谋求增长,海外收入占比从2014年13%提升至22年21%。日本零食步入成熟期后,格力高大力发展海外业务,在印尼、泰国、中国、韩国、美国等地增设产能,并在新加坡设立东南亚总部加强管理,目前已形成中国、东南亚、美国三大主要市场,2022年合计占海外营收90%。海外业务整体收入也在不断增长,2014-2022年CAGR为7.6%,占公司总营收从12.8%提升至20.8%。

海外营业利润率低于国内,但近年优化结构、改善费用、规模效应下回升明显。自2017年起,不断提升的营销广告费用与海外投资导致的折旧摊销侵蚀了海外的营业利润,典型是东南亚营业利润率从2017年起长期维持-5%以下,后续在销售品类结构优化、SGA费用改善及营收增长驱动下,海外营业利润近几年回弹明显,2022年再次下滑则主因中国线下消费环境受阻、美国货运费用增加等。

2022年中国市场贡献海外收入40%,从失意到样板市场打造。中国是格力高海外第一大市场。但16-17年接连下滑,公司在商业模式、数字化、产品、渠道上积极调整,成效初显。

产品优化,放权中层,做好消费者洞察。公司早前把日本现成的产品,挑选部分适合中国市场的简单调整便直接销售,在日本负责市场调研部门的加藤上任后,将中国区研发本土化;此外,17年前格力高中国区各部门部长都是日本人,但对中国市场洞察和反应并不灵活,后加大本土人才在中层占比,并充分放权。

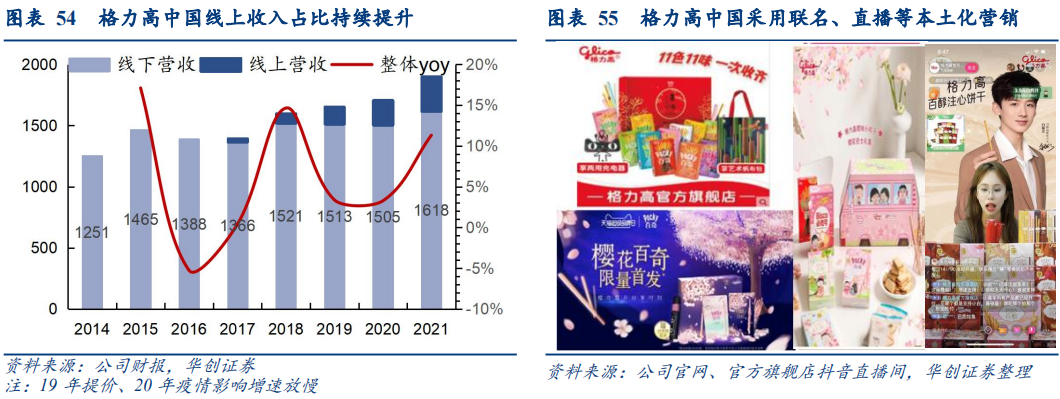

营销灵活,销售积极调整,品牌本土化。格力高营销原本侧重于电视广告传统媒体,后通过数字化、联名、大堆小堆等提升品牌力。2018年重回双位数增长,同时公司也积极发力线上,优化渠道结构。线上占中国总营收比也从2017年的2%水平迅速攀升至21年14.8%。

未来,海外仍将聚焦中美东南亚三大主要市场,持续增长依赖高附加值健康产品。公司中期锚定中/美/东南亚市场年收入增长15%/10%/15%,且东南亚扭亏为盈。短期支撑系中国放开疫情管控,公司预测23年中国营业利润增长1亿人民币,同比+168.1%,同时收入+20.2%,二者贡献短期主要增量。长期则有赖于海外健康产品业务推广,通过高附加值拉升盈利能力,例如21、22年在中国、泰国推出本土较受欢迎的扁桃仁牛奶与必思可,迈出了健康产品走向海外的战略步骤。

四、日本零食经验谈:趋势、路径和借鉴

(一)重视老龄化背景下的健康化与功能化趋势

老龄化、一人户背景下,日本零食的健康化、功能化趋势明显。参考食品加工协会的广义口径,我国零食规模已近8千亿元,近10年CAGR回落至中个位数稳健增长。但中国零食消费群体集中在年轻人,日本零食消费老少咸宜,企业面向中老年人做了食材、口感、味道的定向研发,包含但不限于巧克力/酸奶/饼干/冰淇淋等一切零食均可功能化。

对中国零食而言,大规模功能化阶段尚未到来,建议企业绑定细分场景&人群寻突围。中国功能性食品目前仍以保健品、软糖、运动饮料为主,主要零食巨头如洽洽、卫龙、良品、盐津,现阶段在做的还只是健康化,如减盐、0添加等。我们认为,健康化是功能化的前置期,大规模功能化阶段尚未到来。故对企业而言,老龄化/健康化趋势确定的背景下,可以前瞻性的布局细分场景或特定人群突围,前者如健身场景,ffit8、康比特;后者如儿童零食小鹿蓝蓝、秋田满满,等功能化大潮到来时,再去做品类延展、人群扩圈。

(二)中国零食大单品之路,风味化、本土化突围

匠心打造,研发壁垒,日本零食大单品长青。食品界三大品质大奖之一的“蒙特奖”(食品诺贝尔奖),日本品牌得奖最多,包括清酒、大米和休闲零食,从大众熟知的“白色恋人”,到连续29年获得蒙特评鉴大奖的“壹屋”木花杏仁夹心饼干,日本从来不缺长青的零食大单品,也正是围绕单品源源不断的创新,构筑百年企业长青的活力源泉。

格力高:精益求精,持续打磨。格力高巧克力研发负责人小林正典,被誉为是日本“零食鬼才”,其代表作包括Pocky、Cratz、Cheeza及“啤酒小伴侣”。公司研发部每天需要将120余已上架产品更新,同时以年为周期开发新产品(3‰的概率)。

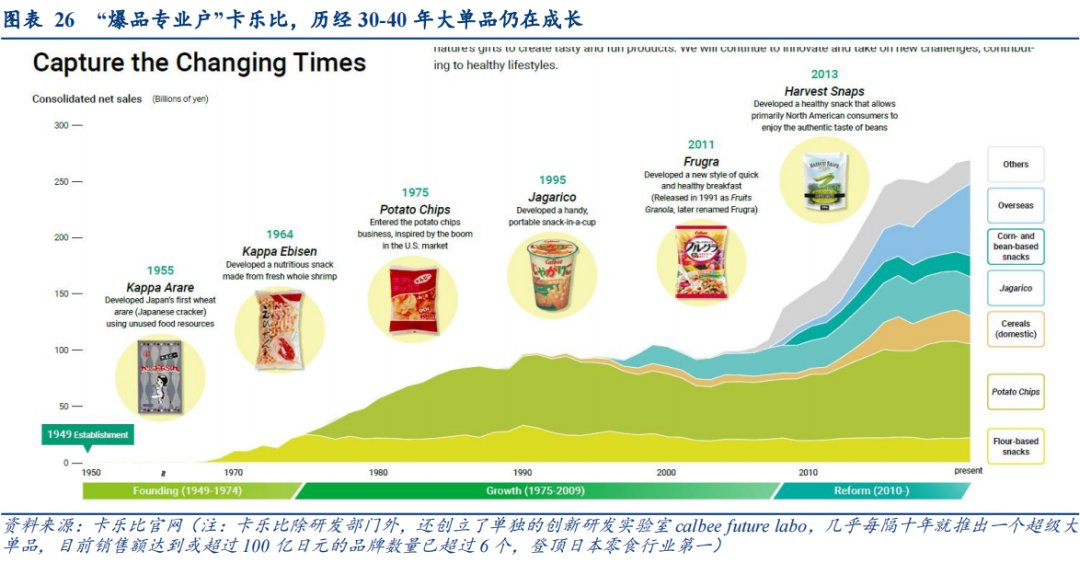

卡乐比:需求洞察,研发迭代。早在2011年,卡乐比在日本麦片类/土豆类/玉米类/小麦类休闲食品市占率就达到第一。除研发部外,还单独创立了创新研发实验室calbee future labo,卡乐比始终坚持消费者第一,以富果乐为例,从91年谷物麦片诞生,到持续的口味、包装、功能升级,绑定水果麦片+酸奶,终于在2012年引发日本早餐革命。

回到中国,存量竞争时代大单品难造,但市场广阔、地域纵深,赋予创新更大潜力。我国零食整体已较成熟,特别是15年以后大单品稀缺,但中国消费市场空间和纵深幅度,意味着大部分产品可以重新做一遍:从散称到包装(王小卤)、原料提质升级(麻辣王子、奶酪博士)、功能附加(软糖、白芸豆)都是新卖点,也赋予了零食企业创新更大的空间。

优选本土化的风味零食。我国糖巧薯片等西式零食本身成长性弱、外资明显占优,错过品类教育后很难再做突围。对内资企业来说,本土化的风味零食本身成长性更高,配合做品类延伸的发挥空间也更大,典型是辣条、魔芋爽、鹌鹑蛋等。 借助渠道红利打开单品上限。日本渠道集中而且相对扁平,单品起量后往往是大水漫灌式的全国铺开;而中国渠道纵深,一二线城市的成熟单品可以在乡镇再做下沉,商超爆过的品可以在流通做一遍,会员店网红可稍作调整在零食量贩重做一遍。渠道红利反而在一定程度上降低了创新难度,帮助企业打开单品上限。

(三)中国特色的全球化命题,小零食出海可行性

更适合在品类导入初期布局海外市场。典型是卡乐比在中国初期遭遇碰壁,最早在2012年与康师傅、伊藤忠商社在中国成立合资公司,主推薯片,但彼时中国薯片乐事、上好佳、好丽友、可比克已占大头份额,后表现不及预期;2016年起通过水果麦片富乐比重新布局、教育中国市场,实现亮眼增长。同理,日清在东南亚开始显现“个食”化倾向的20世纪80年代,布局东南亚速食,亦获不俗表现。即便是在1995年就在中国卖乌龙茶的三得利,虽然早期发展不温不火,也能敏锐洞察到疫后的无糖茶风口,并从20年起加大口味推新及包装本土化,享受品类扩容红利。

需要配合做本土化,首先是产品和应用场景,其次是渠道和营销。以格力高为例,最初照搬日本产品进入中国,后研发本土化推出香菜味,且在管理上放权给本土中层管理人员。森永制果的“Hi-Chew”借助美国职棒大联盟切入。而龟甲万在美国做酱油品类教育时,目标客群选择西餐而非日料,通过一举赞助美国大选打响知名度。

文化输出是零食输出的重要载体。零食本身可选,需要借助其他载体形成消费理由,90年代起日本强势输出动漫、游戏和影视作品,典型是日本的白色恋人巧克力。

回到中国,当前大部分海外零食市场已趋成熟,零食出海的逻辑更多体现在中国特色品类,比如瓜子、辣条,其次像徐福记被雀巢收购后,也借助其在北美的分销渠道销售。

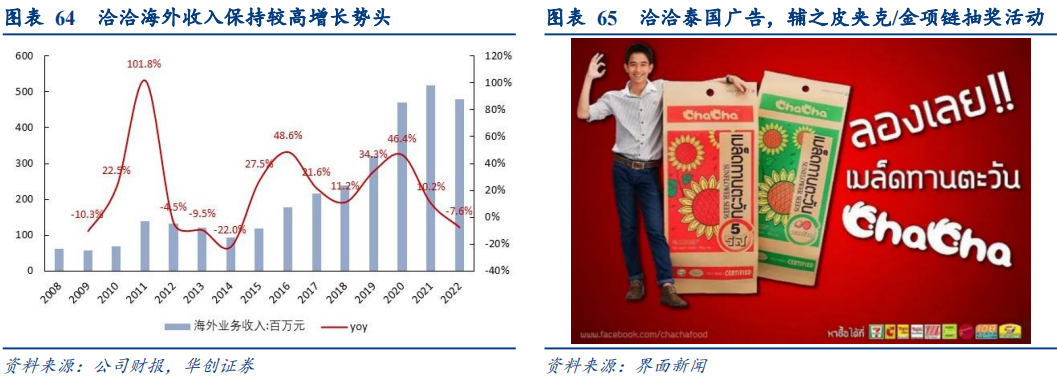

洽洽瓜子:海外布局早,本土化较好,海外收入目标积极。洽洽2002年左右便制定了出海计划,至2018年瓜子出口40余国家,但仍以东南亚为主,椰香口味接近1亿。当前公司整体收入69亿,海外销售额约5亿,占整体收入约8%。早期通过在泰国加油站派发试吃品、促销抽真皮夹克、金项链等活动打开市场,依托7-11等便利店渠道,洽洽在泰国已是第一;在美国则更多依托华人消费。考虑到东南亚、中东地区都有瓜子重度消费基础,公司产品力优秀,品牌号召力强,泰国模式有望复制到东南亚,同时积极布局中东,未来海外收入目标提升至20-30%。

卫龙辣条:上市后战略重视海外市场,22年同增231%。2022年,淘宝联合中国日报发布《海外消费者最爱的十大年货》,辣条成为唯一入选的休闲零食品目,除了在日本韩国等东南亚地区广受欢迎外,在美国等地也成为爆品。卫龙2022年海外收入0.65亿元,较上年增长230.7%,2023年03月公司任命执行董事兼高级副总裁为海外事业发展中心负责人,对海外市场重视级别显著提升。

五、风险提示

中日零食行业发展阶段不同;

中日饮食习惯与社会背景差异大。

评论