事件:

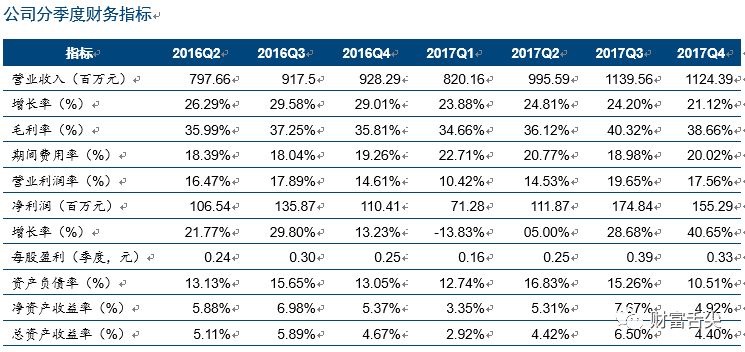

2017年公司营业收入40.80亿元,同比增长23.42%,实现归属于母公司所有者的净利润5.13亿元,同比增长17.85%,EPS1.14元,利润分配方案向全体股东每10股派发现金红利8.00元(含税)。

观点:

Ø 持续聚焦短保面包,节日食品同期增长,未来继续择机发力。公司核心产品面包及糕点2017年实现营业收入40.05亿元,较上年增加7.62亿元,同比增长23.49%,占公司营业收的98.16%,较2016年所占份额又有略微提升。而公司的节日食品月饼和粽子实现营业收入分别是0.68亿元和0.07亿元,也分别较去年同期增长了17.84%和48.31%。各产品均表现较好,更好地满足不同消费者的需求。公司继续坚持此前聚焦面包业务战略决策,并通过高效的供应链、优化产品结构和建立渠道壁垒,逐步实现公司品牌力的提升。未来公司会对节日食品有新的战略调整,择机发力,进一步巩固自身的市场地位。

Ø 各地区销售额稳步增长,华中华南地区增长明显,新生产基地建设将加速产能扩张。2017年,公司主营业务收入按地区划分均实现了稳步增长,其中华中地区营业收入增长180.64%,华南地区营业收入增长了567.56%,以上两个地区增长明显。2017年上半年公司加大力度拓展华南、华中市场,进一步开拓细分市场和销售渠道,目前来看已经卓有成效。各地区营业收入最高依旧为东北地区,高达19.84亿元,其次是华北地区和华东地区,营业收入分别是9亿元和7.68亿元。东北地区作为公司发展最成熟的市场,优势依然突出。2017年年底公司完成了定增,定增建设的项目将加速公司在华中、西南、西北三个地区的布局。目前重庆桃李一期、天津桃李投资项目建设完工,武汉桃李、沈阳桃李、山东桃李、江苏桃李生产基地项目正在筹划,未来新基地建设完成,公司产能大幅扩增可期。

Ø 合理应对业内布局变化,2018年保持稳定增长,巩固行业龙头地位。受2017年上半年公司业绩波动较大的影响,2018年公司各季度利润增长率与2017年可能不尽相同,2018年一季度紧跟2017年第四季度步伐,利润增长率甚至可能会高于第四季度。综合比较行业特征,面包年度内波动较小,预测公司2018年增速会保持在20%左右。2018年公司将面临行业内已有竞争对手的并购合作,以及新进入的竞争者,将会继续按照原本的战略规划有节奏的进行市场扩张和布局。对于公司未来的规划,2017年营收40亿元,100亿的规模是公司的下一个目标,我们预计这个目标在2022年之前就可以完成。如果未来渠道渗透进展顺利,全国化布局加快,百亿目标也可能提前实现。

结论:

如果公司在产能扩张、市场布局、渠道深耕进一步发力,预计公司2018年一季度业绩将实现高增长,2018年增速会保持在22%左右。预计公司2018-2020年归属上市公司的净利润分别为:6.54亿元、7.64亿元和9.18亿元,对应EPS分别为1.39元、1.62元和1.95元,给予公司2018年40倍估值,对应目标价55元。维持公司“强烈推荐”投资评级。

风险提示:食品安全的风险、全国扩张不达预期

评论