站在新零售的风口,大家是否感觉到身边的便利店增加了不少,一线城市方圆3公里居然有可怕的七八家各式各样便利店,积极布局线下的大佬,是新零售还是新邻售,让我们来看看便利店为何如此收到大佬的青睐!

一、1亿的豪赌:传统零售VS电商

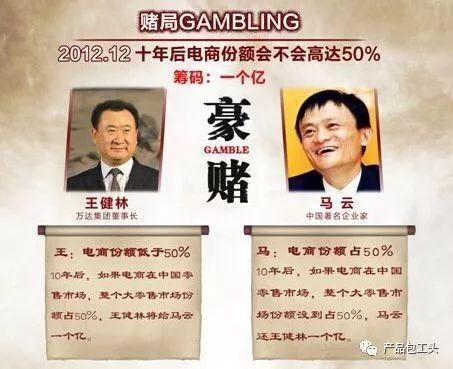

不知大家还记得2012年12月,关于未来零售市场线上线下占比,来自传统商铺领域的王健林和来自电商行业的马云两位大佬豪赌一亿赌注,当大家还是争论中国零售线上为王还是线下为王的时候,如今零售界悄然发生了变化。

曾经的王健林探索万达电商,而马云却投资了永辉、高鑫旗下超市等,并布局线下盒马鲜生。站在新零售的风口,大家是否感觉到身边的便利店增加了不少,一线城市方圆3公里居然有可怕的七八家各式各样便利店,积极布局线下的大佬,是新零售还是新邻售,让我们来看看便利店为何如此收到大佬的青睐!

二、日本便利店发展史复盘

首先,我们先分析下先进的日系便利店的发展历程,以7-Eleven、罗森、FamilyMart等零售行业便利店寡头为例,日系便利店在产品结构、运营效率和开放加盟等方面,形成了自己的成功经验。

在产品结构上,提高便利店的快餐鲜食高毛利零售商品的占比,提升盈利能力,在运营效率方面,便利店形成了区域密集开店和共同配送,通过规划化和集中化降低运营成本,充分发挥网络效应和规模效应,极力压缩竞争对手开店机会。

此外,通过盈利化和标准化的开放加盟模式,快速抢占市场,扩大经营规模;另外,日系便利店提供的服务有多变态呢?

据调研:日本的便利店远不止在买东西。经统计,一个日系便利店可提供1000种服务,包括零售服务、公共服务、金融服务、健康服务及其他特色服务等等,这为便利店聚拢了不少人气。

不仅如此,日本便利店不仅体现在它的便利服务多,在员工提供服务质量上,日系便利店更是做到了极致和严谨,令人疯狂的服务细节,比如微笑迎接客户的标准化动作,“卫生巾”快速装入不透明包装袋避免用户尴尬等等……这也是日系便利店顽强生命力的根本之道。

日系便利店成功在于在长期经营中积累的宝贵经验,当然也离不开日本的经济发展背景。针对日本从20世纪70年代起步的便利店发展历程来看,经历了萌芽期-高速成长期-整合发展期,到如今持续20年稳步增长,展现了便利店的曲折发展。

1969年-1975年:超市业态快速发展,对一般批发和中小零售形成较大的冲击,为了生存,以酒类、食品为雏形的便利店理念出现,当时是以自由连锁为主要的经营模式;

1976年-1990年:日本经济增速放缓,消费疲软,日本政府在此形势下,颁发了《大店法》。在政策上为便利点的发展创造了有利条件,便利店开始了加盟之路,个人零售也转向了加盟,便利店数量及规模爆发增长;

80年代后半期到90年代初,日本经济泡沫破裂,经济增长几乎停滞,直到2010年才开始增长,这段时间里,便利店始终在稳定增长,并超过百货成为日本第二大业态。

在日本,便利店的寡头效应日渐凸显。日系便利店如今进入了寡头时代,头部玩家占主导地位,并且日系便利店走向海外发展,针对当前日本的行业规模,高达7000亿,渗透率达8.2%。反观国内,便利店规模仅1334亿,渗透率不到1%,如此巨大的隐形市场,谁又能禁得住诱惑!

三、国内新邻售发展

我们在回过头来看一下国内的零售发展,国内电商行业上半场在于连接的数量,人口红利、规模和体量、低成本获取用户。如今线上市场发展进入瓶颈期,线上电商面临购物体验不足、获客成本持续升高、物流成本高等问题,电商行业增速持续放缓。由此,大家的目光转向线下,便利店是新零售的载体。

中国过去十年线下是商超的天下,大卖场、大型超市、农贸批发市场等,为中国人提供了生活的所需所用,走进大型商场,衣食住行全都有,品类丰富,商品可挑可选,并且大型超市信任度都比较高。但是这种商超一半在市中心或者远离社区的地方,不便捷,且运营成本高,无法送货上门,加上排队购物体验交差。

如今,消费升级+懒人经济,人们的需求在改变,希望毫不费力寻找高质量商品,在新消费、新零售的带动下,便利店便成了这类需求的载体。

从传统便利店来看,全家、苏果便利店,门店较为小巧,一般步行5-10分钟即可触达,经营商品以休闲食品、快餐饮为主,以即时消费、小容量、应急性消费为主,并提供基本的社区服务,但是也存在租金成本高、定价高、商品不全的问题,传统的便利店已经无法适应现在的发展。

在新邻售时代下的便利店,处于电商行业下半场在于连接的强度,深度挖掘用户价值,又赋予了更多新的含义。在新技术和新玩法的涌入下,便利店已经不再是零售为主的载体,而是消费升级结合AI、物联网及大数据等新服务的载体,涌现了一批新鲜的事物,如24小时无人售货商店、虚拟门店等,并通过线上线下结合提供多样服务的平台;例如便利蜂、猩便利、盒马生鲜、苏宁小店等便利店的爆发。

目前,中国有两类便利店的起步方式:实体线下零售起步走向新零售和电商基因零售起步走向新零售。

定位从便利店起步,又不止是便利店。实体零售起步代表我们以苏宁小店为例:背后依托苏宁庞大的生态体系,通过线上线下精细化的运营,打通线下流量入口,深度运营用户并挖掘其价值。作为苏宁小店,他不仅是新零售的第一线,还是场景互联时代下的自主流量入口,承载苏宁零售更多的价值体现,通过苏宁小店整合金融、房产、文创等一系列的服务,是苏宁线上服务在线下的延展。

电商基因起步我们在看另一个O2O新物种——盒马鲜生,主打生鲜品类,倡导日日生鲜。

作为中国新零售的新物种,致力于解决B2C的生鲜电商核心问题,通过仓店一体化,并在门店内增设饮食区,大大增强了用户的体验感和信任感,此外,通过线下为线上引流,实现了线下和线上的双向流量的整合。

有句话说:打败康师傅的不是统一、今麦郎,而是美团和饿了吗等外卖平台。随着便利店的兴起,另一股力量也不可小觑,就是基于社区的拼团模式,如:松鼠拼拼、蔬东坡、你我他等,此类线上拼购模式,扎根于社区,依靠团购模式获取大量用户及资源。

如果线下便利店将逐渐增加线上运营,通过预售、拼团、预约定制等形式增加订单量,必然会提升实体便利店价值,目前以见福、苏宁小店等便利店已经开始尝试拼团模式,社区拼团依托便利店赋能,扎根社区进行培养用户,充分发挥便利店扎根于社区之中,会更具有竞争力;

如今,电商人口红利时期的数量型流量已经无法满足发展,质量型流量才是新邻售追求的目标,通过便利店实现对用户的强关联,把用户真正的变成自己的资产。

四、未来随想

如今,中国市场与日本便利店高速成长期无论是经济环境还是政府政策非常相似,经济增长放缓,政府大力支持零售创新发展。此外,便利店是消费升级下消费者对零售提出的新的需求而产生的,但是目前来看,国内的便利店发展和日本八九十年代的比便利店的兴起又有所区别。在新技术的催生下,给了便利店更多的定义及服务要求。

就目前来看,便利店盈利情况不容乐观,但是都在积极抢占未来隐形零售市场,以苏宁小店为例:苏宁小店计划19年开店2万家,在实体经济被互联网冲击下,异军突起,可以感受到,在资本的狂热下,便利店品牌会遍地开花。

根据以往的经验,一半以上的便利店品牌会在19年之后渐渐消失,剩下的就是头部玩家的舞台,在消费升级和技术驱动下,可以洞察到未来的发展方向:

根据用户的需求进行定制,针对不同的用户区域打造定制化的便利店,承载本地化服务;

强化用户连接,实现用户私有化,把用户变成自己的资产;

通过新技术(大数据、物联网、人工智能)对用户需求进行定制生产,企业供应链协同,增大自主产品,提升竞争力;

提升便利服务水平,增强服务意识,新零售不是零售,新邻售不是便利店,而是围绕用户为核心的服务。

如今,赌局早已不再重要,新邻售已经到来,将来,便利店是一种生活方式!

题图来自Unsplash,基于CC0协议

评论