站在互联网的视角:触点即终端,文案即门店。经过精心设计的内容营销,商业转化率非常高,知名品牌限量款成了一触即发的“消费理由”

2月26日,星巴克推出春季版“2019星巴克樱花杯”。其中,一款“猫爪杯”迅速走红,成为爆品。从某种意义上说,星巴克的猫爪杯,是整个新零售领域今年春天最吸引眼球的一大营销案例。

猫爪杯营销的底层逻辑

首先,我们要使用一个内容营销框架,方便理解猫爪杯营销事件的底层逻辑。内容营销框架的逻辑分为4层:

给商业注入产品基因

给产品注入内容基因

给内容注入社交基因

给社交注入商业基因

给商业注入产品基因:周边产品矩阵与季节产品矩阵

每个企业都希望业绩高速增长,但大多数企业对产品的认知格局有缺陷,往往把产品概念限定在主营产品本身,更不懂得如何建设一个有机的周边产品矩阵和季节产品矩阵,以实现低成本的流量拉新和用户促活。

作为营销高手,星巴克就把商业注入了产品基因。在季节产品矩阵,每年不同季节,星巴克都会专门开发应季食品进行营销造势,比如端午节的“星冰粽”、中秋节的“女神月饼”等。

在周边产品矩阵,星巴克还长年坚持做外围的引流型产品——各种限量款或联名款的杯子。

2019年,星巴克一口气推出了粉粉嫩嫩猪猪杯、春日限定樱花杯两大系列近70款杯子。这些杯子保持了日常的营销温度,事先谁也没想到“猫爪杯”会大火。

给产品注入内容基因:猫爪杯大火的偶然与必然

猫爪杯是星巴克众多杯子中的一个。它的大火有偶然因素,也有必然。

必然性在于,猫爪杯巧妙地将星巴克品牌与“她经济”、“单身经济”、“宠物经济”融合起来。星巴克的周边产品矩阵定位是18-25岁年轻女性;中国15岁以上的单身青年高达2.4亿人;2018年,中国宠物市场规模约1700亿员,养宠物的人超过5600万人。

猫爪杯和3D人脸打印咖啡一样,具有以下几个内容基因:

与我相关。咖啡还是那个咖啡,水杯还是那个水杯,产品功能没发生任何变化。但是,用户认知发生了变化,这是一款与“我”高度相关的产品。

3D人脸打印咖啡是分享型消费。年轻人都愿意在朋友圈和微博上转发一下,小小秀一下“自己的咖啡脸”。

猫爪杯介入“单身”+“希望受宠”+“我就是萌萌的它”。借假修真、借物抒情,是一种触发年轻女性“求关爱、求表达、求独享”的情绪型消费。

给内容注入社交基因:情绪消费的社交自传播基因

什么样的内容在互联网上容易自传播?有三种:

喜闻乐见,属于情绪消费

感同身受,属于情感消费

对我有用,属于功利消费

显然,猫爪杯注入了情绪消费的社交自传播基因。

2月19日,正式开卖前的7天,网友自发上传猫爪杯视频到抖音,短时间内引爆关注。新媒体跟进报道,在社交网络扩散开来。

这应该是一个店员自发上传的偶然事件,大概率不是星巴克官方的安排,却意外火爆社交网络。

猫爪杯之所以大火,必须要提到抖音与小红书这类在年轻人中影响力巨大的带货神器。比如抖音里的花式海底捞网红吃法,几乎每一条都是百万量级的传播,大大降低了海底捞的营销成本,扩大了影响力。

给社交注入商业基因:内容营销提升商业转化率

与百雀羚等品牌在微信、微博上,以影响力为策略的社会化传播不同,抖音、小红书上的社会化传播,是以转化率为主要策略。

站在互联网的视角:触点即终端,文案即门店。经过精心设计的内容营销,商业转化率非常高。知名品牌限量款成了一触即发的“消费理由”。后续又引发了一系列“抢杯子”的各种剧情和故事,又加重了商业转化率。

总结到这里,猫爪杯如何做到“四轮驱动”,成为一款现象级产品的底层逻辑就比较清楚了。站在用户认知角度,猫爪杯就产生以下几个关键词。

原本只是星巴克的众多周边、季节引流型产品之一

是星巴克品牌与“她+单身+宠物”经济的跨界营销产品

在抖音、小红书带货利器上自发传播,意外大火

触发了年轻女性“求关爱、求表达、求独享”的情绪型消费

事后总结,这是一款符合内容营销“四轮驱动”模型的内容型产品

季节限量款,是知名大品牌的一个强有力“消费理由”

从猫爪杯营销事件的底层逻辑中,我们可以直观感知到主力消费人群消费偏好已发生变化。显然,星巴克也在主动调整,积极适应这种变化。

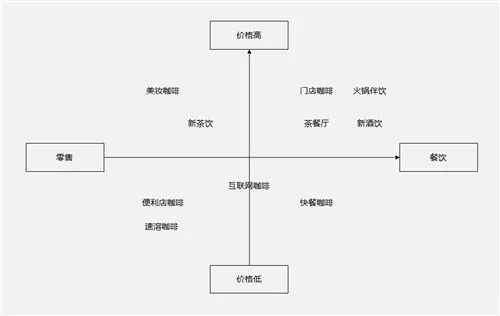

猫爪杯背后的市场格局

如果我们把格局缩小到中国咖啡市场,差不多能发现这么几股力量在博弈:

以星巴克、中信书店为代表的门店咖啡

肯德基、麦当劳为代表的快餐咖啡

以7-11、全家为代表的便利店咖啡

以雀巢、航空餐为代表的速溶咖啡

以香奈儿、迪奥为代表的美妆咖啡

还有几股新兴力量:

以瑞幸咖啡、连咖啡为代表的互联网咖啡

以一坐一忘、避风塘为代表的茶餐厅

以喜茶、奈雪的茶为代表的新茶饮

以江小白、谷小酒为代表的新酒饮

以海底捞鲜小菌、凑凑火锅茶米茶为代表的火锅伴饮

咖啡市场比较复杂,我们就不展开细细解读了。这里只高度提炼其中最大的一个趋势:餐饮零售化、零售餐饮化。

我们知道,麦当劳开有甜品店,通常占门店1.5-3%面积,但是能创造10%门店销售收入。所以,在传统餐饮中,饮品是一个重要的辅餐。

现在形势不同了,饮品被提到前所未有的战略高度地位。2019年2月,肯德基杀进零售领域,开设了50平米独立风格独立空间的茶饮店。同时,星巴克在上海也开了餐厅,主卖酒饮和意式简餐、轻食。

中国咖啡市场竞争,不仅是咖啡厅间的竞争,更是餐饮外卖市场、食品零售市场间的融合与竞争。

新饮餐时代的商业逻辑

传统餐饮中,饮品都是正餐的辅助与补充。

独立品牌的饮品,通常不在餐饮业态,而在零售业态中。而新饮餐,是以饮品为流量入口,反向拉动食品销售,以在特色下午茶为竞争高地的新一轮消费升级。

我们来看一看,新饮餐时代的商业逻辑:

代际更替的消费升级:高知名度低认知度的窘境

猫爪杯就是普通茶杯的消费升级。以星巴克为代表的传统老品牌,纷纷遭遇消费主力人群的代际更替。

为什么像星巴克这样的大品牌在年轻消费群体中,会出现高知名度低认知度的窘境呢?

这是因为90后有独特的亚文化、注意力偏好和消费偏好。老品牌尽管知名度高,但产品一旦没有进入90后消费者的注意力偏好,就很难进入他们的消费偏好。

这次猫爪杯就是在线上激活了年轻女性的注意力偏好,导致线下门店被一抢而空。

生活圈消费:第二代电商的时代红利

传统的第一代电商,孕育了类似三只松鼠这样的互联网食品品牌,它们依托第一代电商平台(淘宝、天猫、京东),以产品消费为主,以长周期物流(可以次日或多日送达)为主。

现在,我们进入了第二代电商。食品餐饮商家依托美团点评、口碑饿了么等本地生活服务平台,以服务消费和30分钟生活圈物流配送为主。

第二代电商的“人场货”基本逻辑都发生质的变化。星巴克、肯德基等知名大品牌都在面临“第二代电商”的激烈挑战与痛苦转型。

我们注意到,2017年,美国达美乐披萨(80%是外卖)实现销售收入122亿美元,首次超过必胜客的销售收入(120亿美元)。这是全球第一个外卖品牌的销售收入成为餐饮品类第一。

场景化消费:新饮餐爆发式增长的窗口期

场景化消费有几个比较有趣的数据:

传统购物中心,大约30-40%是餐饮业态。现在一个非常明显趋势,就是新饮餐品牌商家,在传统购物中心已经占据了约10%份额。90后年轻人正餐的消费金额下降约30%。这部分消费去哪儿呢?去下午茶和宵夜了。

这一轮场景化消费,以特色下午茶为竞争高地,直接把烘焙食品推送上高速增长的窗口期;同时改变了午餐客单价相对较低的被动局面,普遍拉升了消费者的支付意愿度,加强客户消磨时间的粘性。

产品+服务:线下门店流量拦截的大杀器

传统餐饮,餐为主饮为辅。产品为主,服务为辅。新饮餐正好相反,以特色食品为基石,以特色服务为灵魂。它是一个线上线下重塑用户体验的服务型经济。

因为“零售餐饮化、餐饮零售化”双向融合,以外卖为代表的本地生活配送服务,导致线上流量对线下门店流量拦截力度加大。

正是在这种大背景下,门店咖啡(星巴克)遭遇到互联网咖啡(瑞幸咖啡、连咖啡)的激烈挑战。互联网咖啡可以捕捉消费者在互联网上的注意力。所以,门店咖啡的流量被互联网咖啡大量拦截。

但是,互联网咖啡也有自身的痛点,那就是以大额补贴获取的互联网流量,最终能不能找到新的商业附加值?究竟是在数据变现、场景变现还是客户终身价值长周期变现?

新饮餐时代来了。在了解新饮餐的商业逻辑后,大家迫切想知道:哪里是星巴克新的收入增长点?谁又是星巴克的新对手?

标准答案只有一个:旧地图找不到新世界。

评论