在中国茶饮消费基础更好,市场培育也更成熟,下沉市场接受程度高;咖啡标准化程度更高,经营管理体系的工业化水平更高,以核心大城市为主的高线市场已经相对成熟,但下沉市场接受程度低,高低线差异显著,品类下沉仍然需要一定的时间。

对比国内茶饮和咖啡行业,二者在用户画像、消费渠道、消费场景和门店效率等方面存在差异。

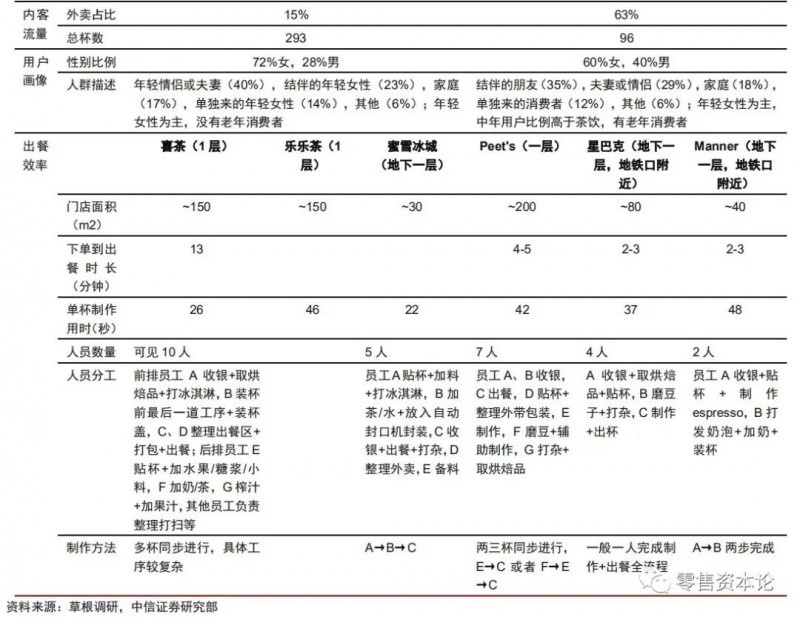

根据中信证券分析师草根调研情况,二者用户群体存在一定程度的重叠,均以年轻女性为主,但茶饮消费群体在性别和年龄层面都更集中。

从客流情况来看,头部茶饮门店订单量更高。门店效率上,高端的果茶、芝士茶等用料品种较多,制作工序复杂、自动化程度低,须以大量员工来保证出餐效率,人力成本高于咖啡;街头奶茶制作流程简短,门店人员数较少。

中信证券分析师认为,现制茶饮和现磨咖啡的发展并行不悖。

一方面,两类产品在消费属性上存在明显的差异,对应消费需求也有很大不同:咖啡功能性、商务属性强,而消费者购买新式茶饮主要是满足情感需求,因此在消费场景上以休闲娱乐为主,与商务活动的结合弱于咖啡。

另一方面,当前台湾地区咖啡和茶饮的人均消费量均远高于大陆地区,说明现制饮品人均消费量天花板高,未来大陆地区现饮消费发展的主流也将是增长而非替代。

天眼查APP数据显示,截至2020年11月30日,中国茶饮企业总数超30万家;受疫情影响,今年茶饮行业注册增速放缓,但仍新增超2万家。

在30万家茶饮企业中,停业、清算、吊销、注销的企业超13万家,占比高达43%。

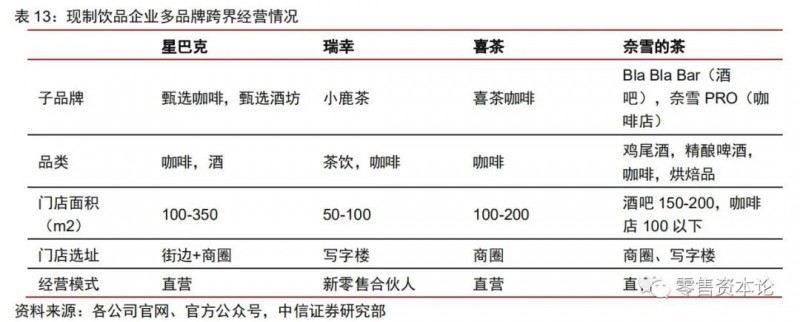

茶饮、咖啡和酒类行业之间的界限正变得越来越模糊,咖啡店上线茶饮、茶饮店推出咖啡成为主流,很多企业更采用多品牌策略,拓展经营边界,追求协同效应。

从产品端来看,一方面,咖啡和茶饮具有一定替代性,同时销售可以更好地享受现制茶饮业高增长红利;另一方面,咖啡和茶饮消费波峰波谷时段互补,同时销售可增加单店销售额,提高坪效。

咖啡的消费时段集中于早上和中午,奶茶消费则更多发生在下午,消费时段的拉长还能增加轻食、烘焙品等的交叉销售额,提高客单价。

据36氪调查,78%的受访者表现出了对茶饮店提供咖啡和酒类饮品的兴趣。

但中信证券分析师认为,虽然拓宽SKU,增加代表性产品,会迎合消费者对产品多样性的期待,但总体而言咖啡和茶饮在需求端消费场景上,供给端供应链对接上有极大差异,同一品牌门店下两个品类均获同样成功概率偏小,更多是补充。

餐饮零售化趋势在现饮赛道表现突出,企业依托品牌力开拓原料、速溶和即饮赛道,接入外部渠道,为公司提供新的增长来源。

星巴克1994年就与百事集团建立了北美咖啡伙伴关系(NACP),在商超、杂货店等渠道上线即饮类产品,2016年,NACP收入规模突破20亿美元;

2018年,星巴克授权雀巢在全球范围内销售包装产品,包括咖啡豆、速溶咖啡、即饮咖啡等。

多项合作使得星巴克在即饮咖啡、速溶咖啡领域也取得了较可观的市场份额,根据Euromonitor,至2019年星巴克即饮已占据美国即饮咖啡63%的市场份额。

Costa 2019年被可口可乐收购后,也于同年6月推出即饮咖啡,并在2020年3月引入中国。

现制茶饮领域,喜茶和奈雪的茶也先后切入食品零售,上线气泡水、茶包等产品,依托门店、便利店和线上商城等渠道进行销售。

根据CBNDATA,2020年1-9月天猫线上新式茶饮销售额增速超2000%,截至12月,新式茶饮品牌店铺累计浏览人数超过1000万人,较2019年增长3倍。

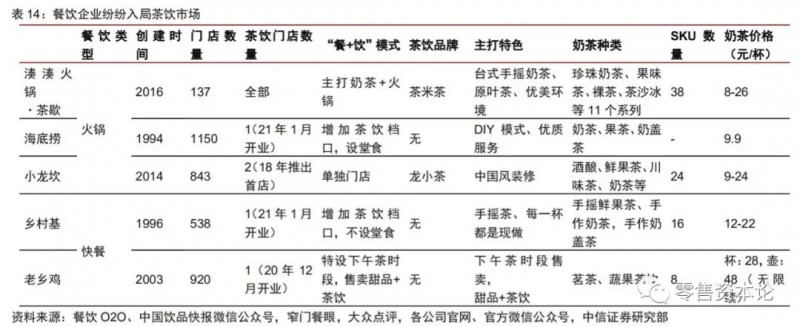

而“餐饮+奶茶”在餐饮企业尤其是火锅企业中盛行。2016年湊湊以火锅茶歇的主题成为了餐饮+奶茶的先行者,近年来小龙坎、乡村基、海底捞等连锁餐饮品牌也纷纷入局。

从升级门店饮品到推出独立茶饮品牌,从绑定“火锅+奶茶”到推出DIY茶饮档口,餐饮企业的策略各不相同。整体来看,茶饮升级有助于门店吸引力的提升与全时段餐饮销售。

连锁餐饮具备管理、供应链优势,本身的知名度有助于促进茶饮快速推广,庞大门店基数保障了茶饮初步扩张空间。

以湊湊创新火锅+奶茶新模式为例:2016年,湊湊火锅·茶歇第一家门店开业,自创建开始即主打“火锅+奶茶”模式,解辣、解腻使火锅与奶茶完美搭配。

场景绑定促进奶茶销售,同时高品质奶茶吸引回头客。其旗下奶茶品牌“茶米茶”,甄选原叶茶,坚持台式手摇奶茶工艺,产品包括珍珠奶茶、果味茶、裸茶、茶沙冰、茶拿铁等多个系列,定价多为20元/杯左右。

其中大红袍珍珠奶茶年销量260万杯,在湊湊餐厅菜品中排名推荐TOP1。2020年推出龙井、燕麦、微醺系列,“茶+酒”创新增添品牌活力。

在餐饮门店设立奶茶档口外,茶米茶品牌2018年开始独立展店,现有门店数量达到59家,人均消费约25.5元。

门店利用湊湊餐厅经验打造美味小食,提供茶点、正餐、甜点等多品类轻食。

2021年推出鲜奶系列,包括雪顶莓莓、杨枝甘露、阿华田珍珠鲜奶、抹茶珍珠鲜奶4款新品,进一步丰富产品线,这是餐饮品牌切入奶茶赛道的典型案例之一。

2021年海底捞亦切入奶茶赛道,DIY奶茶仅售9.9元/杯。海底捞在武汉楚河汉街店开业“第一家海底捞奶茶店”,门店一层为“制茶乐园”,进行奶茶的制作和销售,设置有桌椅,火锅店则在五楼。

奶茶销售采取DIY模式,顾客可以自主选择小料与茶底,亲手做出自己的奶茶。

店内有饮品调配说明,提醒顾客注意事项,如“果茶加椰果更好喝”等标语,目前暖冬福利价仅9.9元/杯。

这个新尝试是否能打造新的爆品和实现成功的品类补充需要观察,但二者结合我们认为确实存在天然的交叉销售带动,对其本身业务的补充作用是明确的。

抛开一小部分人完全追求咖啡的口味,大部分人喝咖啡始于他们对清醒的渴求、自由办公空间和商务洽谈场所的社交需求。

传统意义上,咖啡和奶茶有着不同的消费场景和不同的目前客户,但随着新式茶饮接连推出咖啡类饮品,它们的界限也正在变得越来越模糊。

评论