过去一年,中国膨化食品市场总体增长放缓,价格增长是主要的驱动力。在膨化食品市场总体放缓的大环境中,切片型薯片依然保持快速增长,主要得益于厂商“乐事”不断推陈出新。与此同时,高端化将成为总体膨化食品的发展趋势。

膨化食品整体增长速度放缓

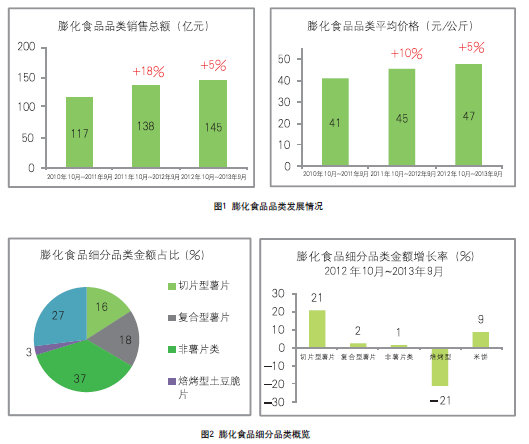

根据Kantar Worldpanel中国消费者指数对于中国城市家庭4万样本监测数据表明,截至2013年9月份,中国膨化食品品类市场规模在最近一年的增长速度明显放缓,从18%降至5%。放缓的原因来自家庭户单次消费增长的放缓、购买频率的减少以及总体膨化食品品类的消费者规模增长停滞。最主要是价格增长放缓所带来的影响。相较前一年,膨化食品的平均价格增长从10%回落到5%,接近CPI指数。平均来看,一个家庭户一年购买9次膨化食品,每次消费额约为11元人民币。(见图1)

膨化食品品类大致可分为以下几个子品类:薯片(包括切片型薯片和复合型薯片)、非薯片类膨化食品、焙烤型土豆脆片以及米饼。其中,非薯片类膨化食品的金额比重最大,约占37%;其次为薯片,占约33%,而焙烤型土豆脆片为非常小的品类,仅占约3.8%。和整体膨化食品品类一致,各个子品类的增长率都有所放缓,焙烤型土豆脆片跌幅明显。相较而言,薯片是增长最快的子品类,增长率为10%。其增长主要来源于切片型薯片,增长率稳定在20%左右。(见图2)

最近一年,在整体食品市场的新品数量有所下降的情况下,切片型薯片仍然能够保持增长。这主要得益于百事食品旗下品牌“乐事”持续推出的一系列切片型薯片新品以及其经典系列口味的持续增长。同时,好丽友旗下品牌“好友趣”以组合装切片型薯片为卖点促其涨幅。在复合型薯片市场,“乐事无限”系列以及好丽友旗下品牌“薯愿”遥遥领先,其中“薯愿”增长更为迅速。

旺旺膨化食品市场占有率首位

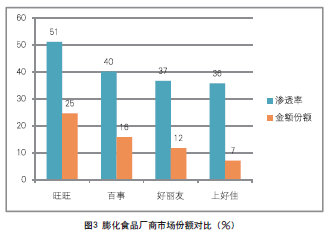

纵览膨化食品市场,台湾旺旺食品的市场占有率最高,达到近25%。旺旺的产品覆盖米饼品类,包括旺旺仙贝、旺旺米饼等,其在米饼市场的金额占有率高到90%以上。相比其他品类产品,旺旺作为节日礼品的功能尤其明显,礼品对旺旺来说是仅次于大卖场的第二重要渠道。

排名第二至第四的膨化食品厂商分别为百事食品,占比16%;好丽友,占比12%;上好佳,占比7%。这些品牌都分布在薯片及非薯片类品类。近两年来,好丽友各个主要品牌表现抢眼,“薯愿”的“非油炸”概念使其在该类型产品中始终遥遥领先,“呀!土豆”的空心薯条形式以及多口味也为其赢得了消费者的青睐,而“好友趣”的组合装对近一年的增长驱动明显。

从渗透率而言,旺旺仍然稳居榜首,超过50%,而其他三家都为36%至40%,竞争更为激烈。(见图3)

膨化食品的高端化发展趋势

从消费者在各子品类的消费行为来看,膨化食品呈现高端化的趋势。相较前一年,购买价格便宜的非薯片类的消费者转向了平均价格稍贵的薯片。消费者对薯片类产品的价格敏感度正在降低,而越来越关注包装、口味、组合等其他因素。近年,低热量也成为另外一个消费者日渐关注的因素,从“薯愿”的热销就可见一斑。

此外,对中国市场而言,消费者对同一品牌的忠诚度相对较低,比较愿意尝试新品。因此,增加消费者数量成为品牌的首要任务,而新品的研发仍然是保持品类消费者增长的关键。因此,膨化食品类企业即便在整体快速消费品行业低增长时期,仍应关注新品的研发。

评论