文:七饭

来源:餐企老板内参(ID:cylbnc)

01

净利润拦腰砍

上半年都挺惨!

净利润下降54%!

这是来自百胜中国2022年第二季度财务业绩报告中的数据。

报告期内,百胜中国的总收入为21.3亿美元,较去年的24.5亿美元相比,下降了13%。

净利润则为8300万美元,较去年同期的1.81亿美元,下降了54%,主要是由于经营利润下降,部分被公司对美团点评按市值计价的股权投资净收益所抵消。

经调整净利润为8400万美元,较去年同期的1.85亿美元下降55%。

同店销售额较去年同期下降16%,肯德基和必胜客分别下降16%和15%,惨字当头。

麦当劳第二季度的数据也很惨烈,其披露的2022年第二季度业绩报告显示,今年第二季度麦当劳净利润11.88亿美元,同比下滑46%,几乎也是拦腰砍半。

背后的原因依旧是疫情,特别是上海,4、5月份的餐饮业几乎是停滞状态。

4、5月,百胜中国平均超过了2500家门店暂时停业或只提供外卖、外带服务。在上海,只有30%的门店能够营业,且服务有限。这种状况到6月1日才逐渐恢复。

这也导致了利润率的下跌,当然还有原材料、工资和电费成本上涨。虽然外卖订单有所增长,是主要的营收来源,但与此同时,骑手成本也相应增加。

此外,部分成本被生产率提高以及房东和政府机构提供的临时补贴所抵消。

同时数字化带来的积极影响也显现了出来。

第二季度,外卖收入约占肯德基和必胜客公司餐厅收入的38%,较去年同期增加约 8 个百分点,数字订单(包括外卖订单、手机下单及自助点餐机订单)约占肯德基和必胜客公司餐厅收入的 89%。

麦当劳在中国市场,同样因为受疫情影响,同店销售额出现负增长,利润率下跌。

两大快餐巨头第二季度的惨状,只是当下餐饮行业的缩影。第三年疫情所带来的冲击,远超前两年。

回归堂食后的上海餐饮,有60多个餐饮品牌先后关店。

在2022年上半年,根据相关显示,在2022年上半年,全国餐饮店注销数量约37.3万家,其中奶茶店注销数量8万家,快餐小吃店12万家,火锅店1.2万家,37万家餐饮店选择了闭店关门。

02

上半年热闹的营销战 麦肯都拼了

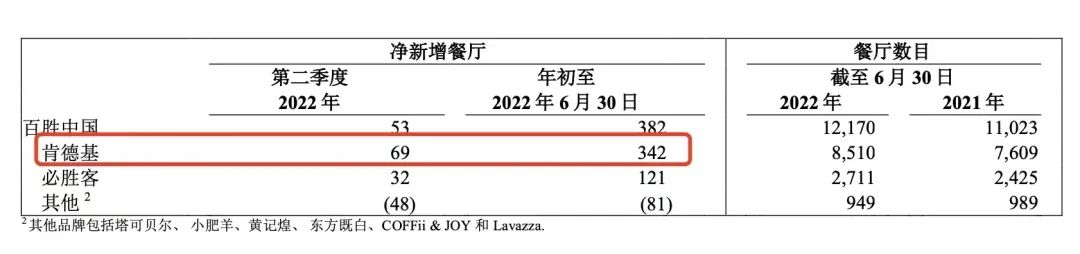

为了减轻疫情带来的影响,尽可能拉动营业额的增长,肯德基&麦当劳在上半年的品牌势能的打造上,非常拼,非常努力。 营销层面,肯德基连续爆了两个梗:疯狂星期四的热度高居不下,一到星期四,就在微信群里疯狂传播;儿童节的周边玩具可达鸭“血洗”短视频平台,最高炒到了500元一个。 肯德基还打出了情怀牌,原味吮指鸡价格重回35年前的2.5元,靠低价爆款产品带动营业额的提升。 麦当劳最近的营销大事件可谓很潮,先在开年发售了猫窝盒,需在外卖渠道下单指定套餐才能获得,还没正式开售就火遍社交场,麦当劳的小程序连续两周崩掉。 最近麦当劳又借着露营风,推出了露营周边,如火爆的飞盘与充气沙发。当然,也有少不了的情怀牌,上市20周年的板烧鸡腿堡10.9元,特价销售。 为了增加营业时长,麦当劳还开了夜市,卖起了鸡架与卤味新品,拓展新的消费场景,来挖掘夜经济的红利。 疫情的冲击下,两家玩爆品策略,不断寻找细分人群,增加营业时长,积累品类势能,拼了命地挽救数据的颓势。 预制菜、咖啡与茶饮 新的增长曲线在哪里? 上半年最火的赛道有什么?预制菜、咖啡与茶饮。 在堂食暂停、外卖有限的条件下,麦当劳与肯德基纷纷开始寻找新的增长曲线。 肯德基早在去年就推出了炒饭、牛排和意面等预制产品。在今年扩大了品类,开辟出“自在厨房”,品类扩大到了饺子、酸辣粉、雪糕这些新品。 百胜中国包括预制食品在内的新零售业务,在2021年规模接近8000万美元,到了2022年第一季度,暴涨至4000万美元,一个季度就干完了去年一半的业绩。 这部分业务不仅包括了肯德基的自在厨房,还包括了百胜中国旗下的新零售品牌烧范儿,好兄弟必胜客也顺势推出了预制菜。 在炙热的风口加持下,这个新业务或许将成为一条新的增长曲线。 追完了预制菜后,肯德基又一头扎进茶饮圈,在苏州开了家“爷爷自在茶”,走“米乳茶”,主打轻养生的概念。 这两条新业务线,既需要肯德基积累的品牌势能,也需要依靠着强大的供应链能力。但背靠着没有茶饮基因的肯德基,自在茶,能否在卷生卷死的新茶饮赛道走出来,还是个未知数。 相比于肯德基的奋力挣扎,多点开花,麦当劳则安静了很多,主要的发力点还在麦咖啡上。 从2021年底开始,麦咖啡就开始搞联名、搞盲盒,营销不断,但产品的上新节奏明显低于其他咖啡品牌。 虽然门店数到7月4日为2148家,仅次于瑞幸与星巴克,位列第三位,具备了一定的规模优势。但与2020年11月麦咖啡宣布3年投资25亿元,开出4000家门店的目标比,不到两年的发展,仅仅完成了一半左右。 不独立开店,利用现有的麦当劳餐厅空间,开设单独的咖啡柜台,“套娃”的拓展模式让麦咖啡的拓展受制于麦当劳这个主体,它的开店节奏直接影响着麦咖啡的规模。 04 下半年仍将持续开店 主战场在下沉市场 持续开店依旧是肯德基&麦当劳不变的基调,但第二季度的开店速度明显缓慢了不少。 肯德基第二季度净新增了69家门店,而在第一季度新餐厅数为273家,今年净新增了342家门店,开店速度大幅放缓。 麦当劳的开店成绩要比肯德基好一些。 早在2020年,疫情第一年,麦当劳首席财务官就表示,虽然在疫情下时间有所延误,不过麦当劳对中国新开门店的机会继续保持信心。 在2021年10月,麦当劳新总部正式启用时宣布,将在2022年的第一季度达成4500家的布局。即便有疫情影响,这个目标还是基本实现了。 截至2022年6月30日,麦当劳中国有4727家餐厅,较2021年增加644家,这个开店数量近乎肯德基的两倍,明显提速了。但从门店总数来看,8510 VS 4727,两者之间仍有一定差距。 至关重要的下半年,开店仍是主调,百胜中国的目标为净新增约 1000 至 1200 家门店。而麦当劳预期在2022年底实现的4500家门店目标,已经提前完成了。 毫无疑问,下沉市场成为两者争夺的主战场。 在过去,百胜中国覆盖了中国超过1700个城镇。2021年,麦当劳中国也曾宣布,将有一半新店开在低线城市,总开店数超过650家。 据相关数据显示,中国3线城市以下百万人肯德基门店渗透率为3.8家,1线和2线城市则为6.7家,下沉市场的潜力巨大。 但下乡的肯德基与麦当劳仍面临着小镇消费者固有消费习惯的冲击,产品要创新,走出差异化,配套活动也要跟上,还要有更精细的数字化,这些都是挑战。 即便是没有了疫情的冲击,无论是持续开店,拓展下沉市场,还是寻找新的增长曲线,肯德基&麦当劳的下半年,仍是挑战不断。

03

03

评论