《2021年超市生鲜竞争力报告》(下称“《报告》”)指出,83.16%的超市有加工品类销售,46.8%的企业加工品类销售实现了同比增长。而在从业者关注的增长品类中,加工类商品排名第二,仅次于生鲜。

与之对应的是,超市普遍开始调整加工品类的经营策略。在商品上,进一步丰富商品品类,增加轻食、快餐、地方小吃等;在门店,增加现场操作间、堂食区域强化卖场餐饮属性;在经营上,开始从联营转为自营。部分超市同时还围绕加工品类对门店进行了改造。

例如,近期世纪联华杭州江城店的改造重点就在增加卖场商品的现制现售部分。去年,天虹超市也对部门门店的加工品类经营进行了调整。

超市频频动作的背后,是加工品类蕴藏的巨大潜力。以日本为例,从1990年到2020年,日本家庭中加工食品支出占比从43%增长到了54%,生鲜则从34.4%下降至24%。在人口结构变化趋势相似的情况下,参考日本来看,国内加工食品会成为超市未来的主要增量。

但就实际经营状况来看,国内超市加工品类发展仍处在初级阶段,企业经营水平差异较大。同时,加工品类经营涉及环节多、难度大,超市普遍面临卖场改造投入大、盈利困难、专业人才短缺、标准化难以实现等问题。

在从业者看来,超市是否经营加工品类、具体如何去做是涉及企业战略的问题,业内目前难有标准答案。基于此,《第三只眼看零售》针对超市加工品类的经营状况进行了采访梳理。我们希望通过对加工品类市场环境、经营现状、未来趋势、困境问题等角度的分析,为从业者提供参考。

01

品类概况

广义上看,加工食品是指除新鲜水果蔬菜和其他原材料食品外的所有食品。

在超市经营领域,加工食品则主要涉及熟肉、中式面点、烘焙、轻食、快餐等商品。

在日本,超市经营的这一品类被统称为“熟食”,具体被细分为主菜(天妇罗、炸猪排等日式料理以及油炸、肉类、海鲜等)、副菜(沙拉、煮物、拌菜、蒸物)、主食(寿司、便当)、间食(轻食)、甜品、烘焙面包六类,目前在整体销售中的占比约为10%-15%,毛利率能够达到40%以上。

从就餐方式来看,这一品类被称之为“中食”,即在外购买后在家庭或办公场所等地食用的商品,区别于内食(购买食材在家烹饪)、外食(在餐厅点餐食用)。

就加工方式来看,这一品类多为即食类商品,消费者在购买后可以直接食用或简单加热后食用。

从生产流程来看,加工类食品多在超市直接加工,现制现卖。部分商品则在加工中心加工后配送至门店。

上世纪80年代后期,日本超市就已经开发出了熟食品类。这一品类发展经历了从偏重主食向多菜系、多菜品拓展的过程。目前已经能够完全实现“家庭替代餐”功能。

对于超市而言,加工类商品的作用则主要体现在通过深加工提升商品毛利率,减少生鲜等商品损耗。通过差异化商品提升门店吸引力与市场竞争力,进而增加用户黏性,拉动客流、销售增长。

在国内,加工熟食与超市的起步基本同步。据了解,2004年,首航超市就开出了第一家自营主食厨房的门店。2006年出台的《超市购物环境标准》也对熟食制品提出了要求。但整体来看,目前国内超市在加工食品仍处在初级阶段。

在经营商品上,超市加工食品主要集中在烤、腊、腌类和主食类。产品多为餐桌上的补充,未达到“替代餐”水平。从销售占比来看,《报告》显示,目前超市加工类商品平均销售占比为6.31%,45.16%的企业销售占比在5%以内。与日本10%-15%的销售占比仍有差异。

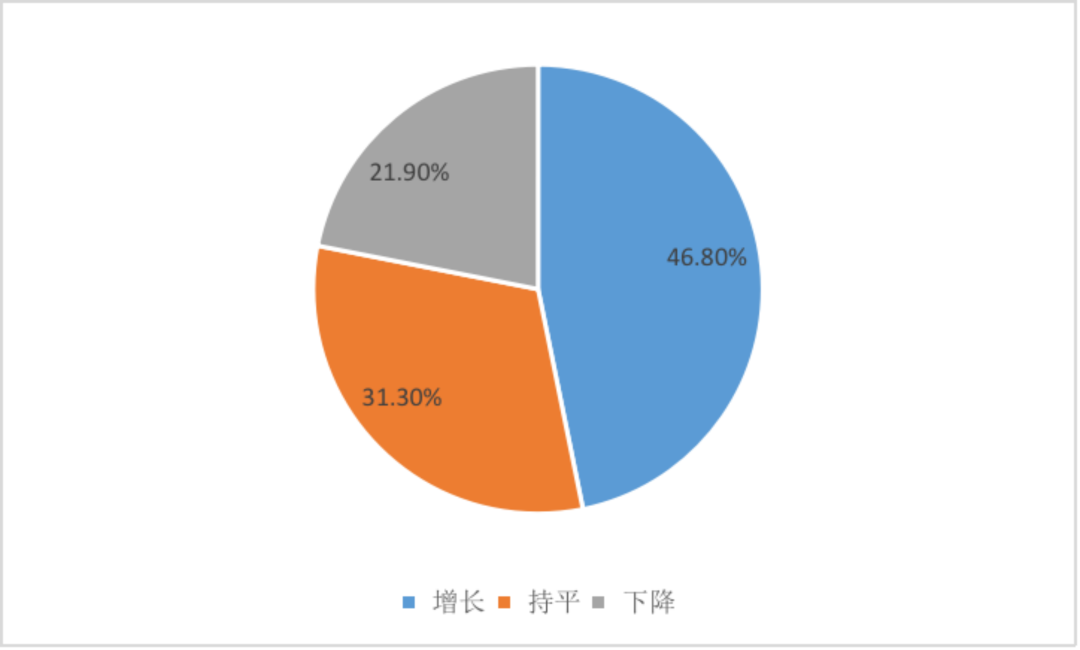

超市加工类商品销售占比

同时,超市加工类商品的经营以联营为主,企业间经营水平参差不齐。部分超市销售占比超过20%,但业有企业还未引进加工品类,甚至多数企业在加工品类的经营上还未实现盈利。

但从整体趋势来看,加工品类成为超市最关注的增长品类之一。在去年超市业绩普遍下滑的情况下,仍有46.8%的企业这一品类销售与2020年同期相比实现增长,31.3%的企业销售持平。

超市加工类商品销售变化

经营数据向好背后,是经营者对这一品类的日渐重视,以及围绕此进行的调整尝试不断增加。例如,世纪联华江城店在卖场增加了餐饮场景售卖大锅菜、轻食、活鱼现杀现炸等。熟食品类销售因此得到了大幅提升。同时还有不少企业通过合伙制、激励制度等方式调动员工积极性。

“我们接触的很多超市老板已经意识到加工品类中蕴藏的机会,现在摆在他们面前的更多是如何做的问题。”山东松筱厨餐饮管理有限公司运营负责人刘国军告诉《第三只眼看零售》。

02

市场环境

对于超市而言,发展加工商品的必要性主要体现在两个方面。

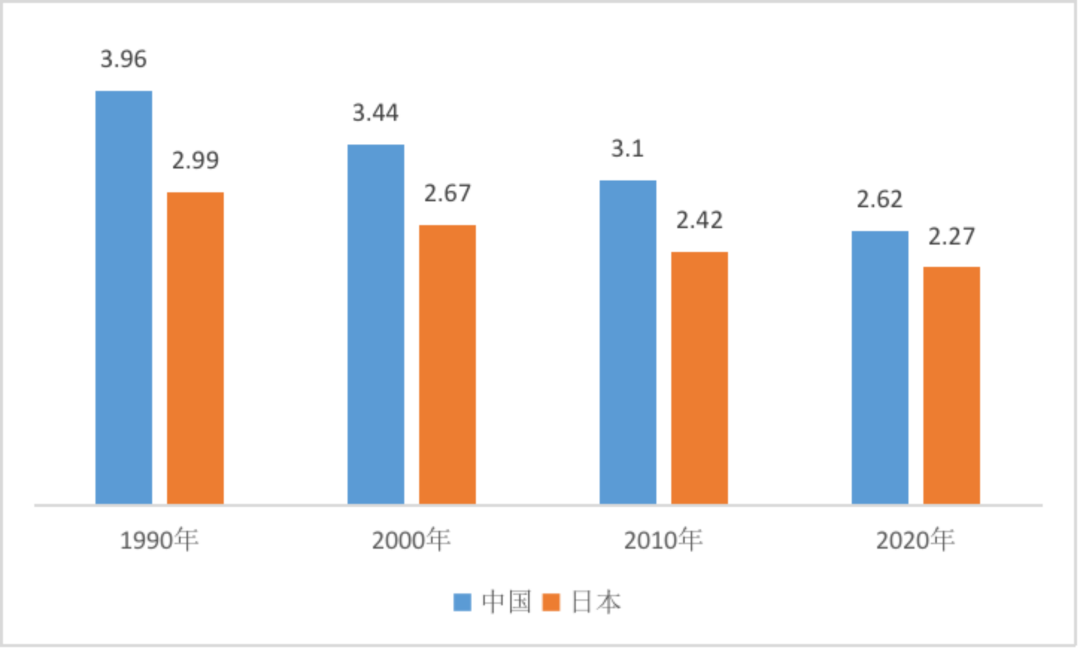

首先,国内人口发展面临转折。目前,国内家庭平均人口为2.62人,较2010年下降0.48人,独居人口则达到了1.25亿。此外,联合国数据显示,国内人口最早将于2023年出现负增长。伴随着人口老龄化、少子化以及单身独居人口增加,家庭结构的小型化已成为必然趋势。

中、日户均人口数量变化图(单位:人)

这导致买菜在家做饭的成本变高,因此消费者需要更加便捷、经济的三餐解决方案。加之,不具备做饭技能,工作生活节奏较快的年轻人和生活自理能力下降老年人口的增加,都在推动家庭餐饮的社会化。

参考日本,未来国内消费者的生鲜需求会出现下降,而加工类商品需求会有明显提升。据了解,2000年日本家庭平均人口约为2.67人,与国内目前水平基本持平。

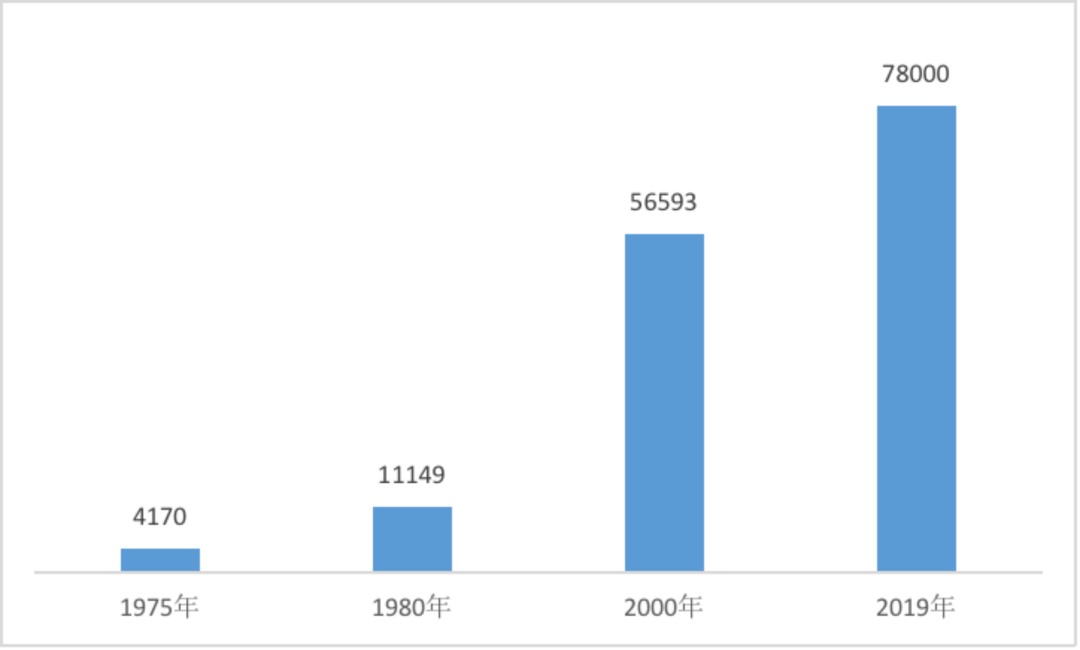

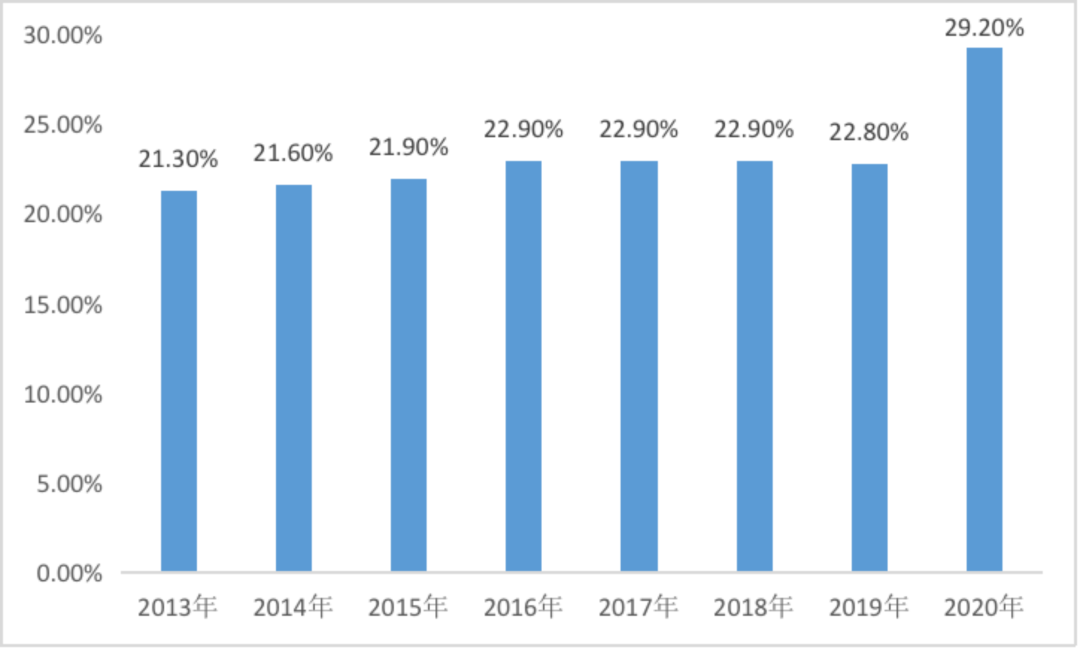

从2000年到2020年,日本中食市场规模从5.66万亿日元增长至7.8万亿日元,同比增长37.81%。在居民总支出中的占比达到了8.2%。招商证券数据显示,从2013年到2020年,日本中食市场渗透率从21.3%增加至29.2%。

日本中食市场规模变化(单位:亿日元)

日本中食渗透率变化

从消费需求来看,加工品类具备增长空间,是超市经营中的“潜力股”。天虹超市加工食品部总监杨晓光告诉《第三只眼看零售》,加工类商品是近年来超市中增长最快的品类之一。天虹超市的加工食品销售占比去年已经接近5%,较3年前不足2%有明显增长。

其次,国内消费环境也发生了变化。随着行业发展成熟,超市企业面临的同质化竞争加剧。传统电商、前置仓、社区团购等新渠道的兴起也瓜分了超市原有市场。这种情况下,生鲜在超市引流上的作用有所打折,因此企业需要更具差异化的加工类商品来吸引客流、拉动销售。

松筱厨技术负责人赵四东表示,部分企业的加工商品的布局能够拉动门店客流增长30%,顾客在门店停留时间明显变长。而从生鲜到熟食商品的售价会增加2-3倍,加工食品40%左右的毛利水平,较生鲜有明显提升。

刘国军介绍:“因为在加工熟食品类上做得比较好,并且将超市和社区餐饮做了结合。德州扒鸡美食城每天仅早餐时间进店的人数就能够达到2000-3000人。”。同样,某个特色商品也可能为门店带来5%的销售。

正因如此,加工类商品正在成为超市在生鲜之后的又一块决胜之地,其经营状况也在一定程度上决定超市的未来走向。

03

发展趋势

消费者寻求更加便捷的就餐方式,超市的转型也以此为出发点。一个整体趋势是,超市寻求从提供食材到提供三餐解决方案。

具体来看,其一,商品品类不断丰富。超市经营的加工品类在主食、熟肉等常规商品外,增加了轻食、快餐、地方小吃等。而这也是日本超市熟食经营走向成熟的过程。举例来说,天虹超市目前销售的加工类商品包含了寿司、麻辣烫、铁板炒饭、手工现制水饺等。杭州世纪联华则将当地著名美食品牌“吴山烤禽”引入了门店。

“再好吃的东西,消费者都不可能天天去吃的。依赖大单品,消费者复购很难保证,所以我们需要把SKU做多。”杨晓光说道。

其二,强化餐饮场景。目前,超市并未和吃饭直接画上等号,消费者外出就餐更多考虑仍在餐馆、外卖等渠道。

事实上,超市正在不断强化自己在餐饮方面的属性,希望解决消费者三餐/两餐问题。除增加炒饭炒菜、麻辣烫、轻食沙拉等商品,还在增加现场加工和堂食区域,这也是不少超市的改造方向。天虹超市在深圳进行的样板店实验与杭州世纪联华江城店的改造都是案例。消费者可以选择午餐、晚餐时段直接来门店就餐。超市开始承担起社会厨房的责任。

其三,从联营转型自营。随着加工品类重要性的显现,转型自营提升经营水平也成了不少超市的选择。

联营模式下,超市与联营商需求存在矛盾。联营商更多考虑盈利问题,但超市则希望对经营品类、产品质量、价格做管控,以品类或单个商品带动门店整体销售,双方很难达成共识。

因此,超市需要通过转型自营实现自己加工品类的掌控。尽管,目前多数企业在加工品类的经营上仍然以联营为主,但行业转向自营的趋势已经相当明显。

超市加工品类转型自营的另一个原因在于,部分优质联营商在经过多年经营沉淀后,积累了稳定的客群以及品牌影响力,他们会选择离开商超开自己的品牌门店。

这导致超市很难找到优质联营商,而一些规模较大的全国连锁品牌则很难为超市提供差异化的商品。因此,超市不得不转型自营。但由于超市加工品类经营难度大,因此,从联营转型自营的过程中企业则会面临许多问题。

04

现实困境

今天来看,超市在加工品类经营的各个环节商都面临挑战。

为了增加用户的现场体验感,打消其对食品安全问题的顾虑,超市通常需要在卖场设置加工间。但由于多数超市在开业初期并未对此有所规划,因而就需要对门店进行重新改造装修。这意味着超市不仅需要较大的资源投入,还有可能面临物业不具备设置加工间条件的死局。

较高的投入下,即便能够正常装修改造,超市也需要考虑投入产出情况。同时也需要考虑关店改造导致的用户流失等问题。

在商品层面,产品的标准化与可复制则难以实现。超市加工类食品经营核心在于产品开发与制作,整个流程中的关键环节由个人掌握。因此,在有较多门店的情况下,即便有操作SOP指导,但产品品质、口感统一仍很难保证。

面对这一问题,中央厨房能够解决部分。局限在于,超市想要通过加工食品为消费者带来的体验感、烟火气需要卖场的现场加工才能够实现。即便中央厨房提供了半成品,门店也需要完成加工的最后一环。

部分短保类商品配送距离有限也是限制。“饺子馅料的配送距离最多不能超过50公里,超出覆盖范围的门店还是需要自行加工。”杨晓光举例说道。

而消费习惯与门店客群差异,也决定了超市不能做直接复制的动作。一般来说,距离相差200公里的区域,消费者饮食习惯就会有明显变化。而不同年龄段、消费层次的消费者对商品需求也不尽相同。想要打开市场,超市的商品开发必须基于周边的消费需求进行。这也解释了为什么部分区域企业在加工品类经营上超过全国性品牌。

难以标准化、工业化生产带来的另一个问题是专业人员短缺。技术门槛要求较高,工作相对辛苦,因此这类岗位对于年轻人的吸引力十分有限。据了解,一个成熟的加工食品厨师月工资上万。甚至有老板担心让员工技能熟练后离职。

超市加工食品要求与餐饮的不同,也增加了这一品类的经营难度。超市的加工食品口味更偏向大众化,且有一定的上架时间,因此不能按照餐饮的方式进行加工,也要避免盲目使用餐饮厨师。这则进一步增加了品类运营难度与人员短缺。

具体到运营上,损耗问题则无法避免。加工类商品想要吸引消费者,需要在陈列上做出量感。但高损耗的短保商品销售需要较大的客流与销售做支撑,这与超市目前客流普遍下滑的现实存在冲突。

“我们接触的企业中,有超市的加工商品卖着卖着就没了。可能三十个单品,两个月后就变成十个了。出现这一问题的原因就在于量小卖得不好就取消。”有从业者说道。

总结来看,尽管加工类商品毛利率能够达到40%,但加上损耗、人力、场地等费用外,超市想要实现盈利仍然较为困难。在采访中,多位从业者表示,目前在加工品类上实现盈利的超市企业寥寥无几。

此外,国内发达的外卖、电商、餐饮产业,为消费者提供了更加丰富的“就餐解决方案”。因此,虽然有较大市场空间,但在布局加工类商品上超市面临的竞争更大,发展较之日本也会更为艰难。【完】

评论