文:赵胜男

来源:赵胜男(ID:New-distribution)

近日,仲景食品发布2022年上半年年报,数据显示报告期内,仲景食品出现增收不增利的惨状,营收达4.17亿元,同比上年增长6.12%,而利润却只有6.3千万,同比上年减少8.61%。

回顾仲景食品2021年业绩,同样也是增收不增利,营收8.06亿元,同比上年增长10.95%,归属于上市公司股东的净利润1.19亿元,同比上年减少7.33%。

这接连下滑的利润,对仲景食品来说无疑是遇到了寒冬。想起两年前,仲景食品刚上市,一时间风光无限,总市值一度超过120亿元,称其高光时刻最为贴切。但没过几天,仲景食品上市的热度一过,光环褪去,一切又回归平淡,业绩也回归平淡。

此番接连的利润下滑,便让不少人认为这就是上市后光环褪去留下的后遗症,但这究竟是仲景食品的阶段性瓶颈还是光环褪去的后遗症?为此记者联系了仲景食品的相关人士,他们对此事暂未回复。

本文将从第三方视角来分析此问题,而要分析清楚这个问题,我们得先来看看仲景食品增收不增利的原因都有哪些?文章接下来将从品类多元化、下沉市场、广告费用、原材料上涨等四个方面,来分析仲景食品增收不增利的原因。

仲景食品自上市后,便一直被誉为“香菇酱第一股”,这个称号既代表着业内对仲景香菇酱的认可,又代表着对仲景食品的刻板印象。

靠着一个大单品——香菇酱,纵横江湖多年的仲景食品,好像在不知不觉中已与香菇酱融为一体,香菇酱就是仲景食品的代名词。

但隶属于调味酱的香菇酱,终究是调味品领域的一个细分小板块,我国调味品行业市场规模2020年约为3950亿元,其中调味酱占比9.5%,调味酱市场规模约375亿元。上升空间有天花板,并且本就拥挤的调味酱赛道,海天、吉香居和丁点儿等品牌也纷纷想要加入分一杯羹。

显然,想要公司有更快的成长,寻找新的突破点是必不可少的,开发新产品,实现品类多元化便不失为一个好主意。

21年年报上也有提到:“为了进一步增强盈利能力,公司不断开发新产品,创新品类,以满足消费者多元化的需求。”但其实一直以来,仲景食品的产品都并非只有酱类,其产品种类很丰富,从调味酱到调味油再到花椒配料。虽然品类众多,但不出爆款,难以摆脱香菇酱的封印。

为了公司长久发展,在有了资本加持后的仲景食品开始优化升级产品,将提高公司其他品类产品的竞争力,贯彻到底。

去年仲景食品优化升级了仲景香菇酱、劲道牛肉酱等佐餐产品;迭代更新调味油产品。并且先后推出以成都红油、上海葱油、贵州辣子鸡为代表的“国潮美食”原创产品;创新推出五香调馅油,实现对传统香料粉的改良升级,丰富调味油产品矩阵;推出以藤椒酱、黑椒酱为代表的餐饮系列产品,研制藤椒肥牛、黄焖炒鸡等快手菜调料,标志着公司产品从餐桌佐餐走向厨房烹饪,为餐饮业务增加新风味,培育新的增长点。

多元化的产品升级给仲景食品带来了部分的营收正向反馈,“国潮美食”原创产品在2021年实现营收超2700万元;2021年调味油产品实现营收超3000万元。

但同样的,品类多元化、产品升级分散了公司原本相对聚焦的精力,并且成本居高不下,增收不增利便成了不争的事实。

加强品类多元化后,便需要拓展更多的经销渠道来销售产品,进一步延伸销售网络。

仲景食品过往的主战场在KA卖场,为了横向拓展销量,仲景食品从KA商超更多地走向社区便利店、生鲜店、农贸市场,提升终端渠道的覆盖程度;充分挖掘场景展示(挂网、跳跳卡)、试吃推广等差异化优势,重视消费者现场体验,强化线下渠道销售力,深度渗透让顾客看得见。

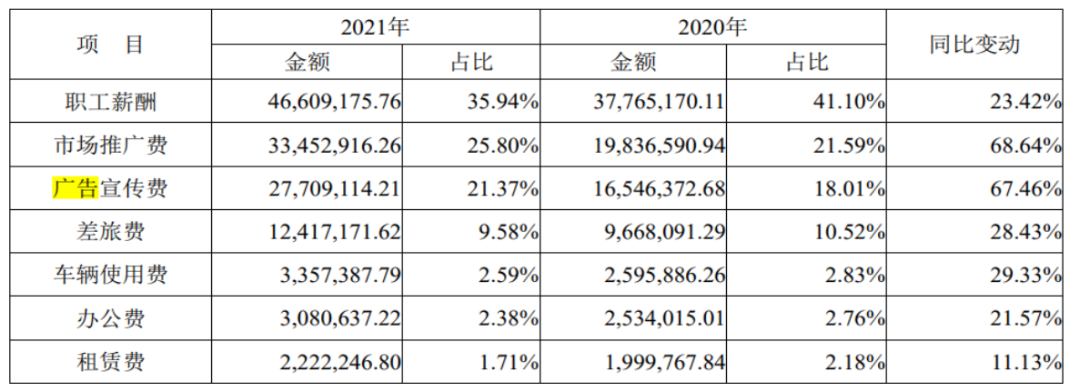

在下沉市场的起步阶段,市场推广费用并不是个小数目,2021年仲景食品的市场推广费用较上年增加1361.63万元,同比增长68.62%。公司在年报中表示,主要系公司加大市场推广,进店、陈列、电商推广等投入较同期增加。

并且要覆盖更多的社区店,就需要更多的经销商和业务员,从年报来看,仲景食品的经销商数量在稳步增加:从2019年的1082人——2022年7月的1762人。

在铺市初期阶段,新渠道带来的营收远远没有成本来得高。

仲景食品近两年,不仅在研发新品、拓展渠道上费尽心力,而且为了品牌知名度、认可度,在广告上也是下足了功夫。

2021年公司全面焕新“仲景”品牌、“采蘑菇的小姑娘”代言人形象,升级仲景香菇酱新包装,以 3D 人物为创意元素,制作新广告片,输出品牌形象新活力。

线下,全新的品牌、产品形象通过主货架陈列、新媒体、电梯、高铁广告等多种形式持续呈现,多维度触达目标人群。

线上,加大新媒体投放,在抖音、快手等多个平台通过直播、种草、达人合作等形式与消费者融合互动,把握消费新趋势;推出“小香菇,大营养”和“LNT 是谁”多篇香菇知识科普文章,创作“假如生活欺骗了你”等创意视频,发起“凉拌小日子”等话题,加强与消费者沟通,强化品牌价值传递,扩大粉丝阵营,促进流量转化。

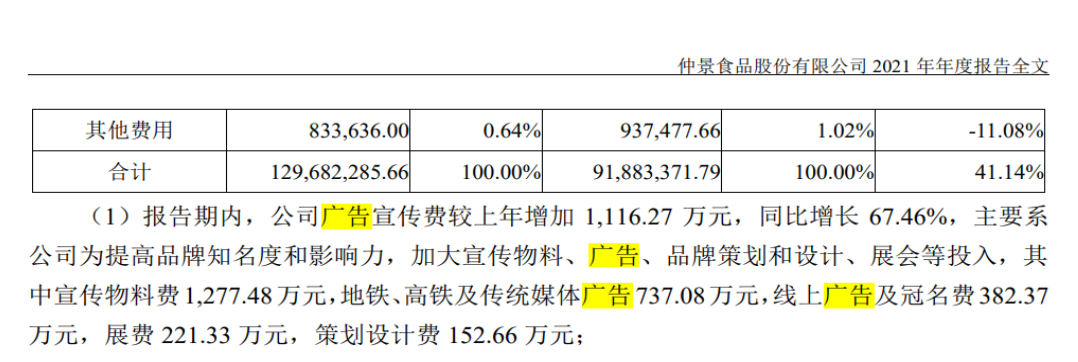

广告宣传费较上年增加 1,116.27 万元,同比增长 67.46%,主要系公司为提高品牌知名度和影响力,加大宣传物料、广告、品牌策划和设计、展会等投入,其中宣传物料费1,277.48万元,地铁、高铁及传统媒体广告737.08万元,线上广告及冠名费382.37万元,展费 221.33 万元,策划设计费 152.66 万元。

2022年新增央视广告投放 2,336.54 万元,广告宣传费较同期增长 100.07%。公司广告宣传费较上年增加 1,655.03 万元,同比增长 100.07%,主要系公司为提高品牌知名度和影响力,加大广告投放,其中央视广告投入 2,336.54 万元,地铁、高铁及传统媒体广告 493.01 万元,航天事业合作冠名及线上广告 199.33 万元。

高额的广告宣传费用虽然使得公司成本攀升,但好在也让销售额呈现上升态势。仲景食品内部对此保持乐观态度,认为广告带来的效益不会在短期内立即体现,长期上会有利于公司的企业形象和产品销售。

的确,如今广告信息碎片化,想要影响消费者心智,并非一朝一夕能够达成,短期效果甚微,需要长期坚持,但也要根据公司收入量力而行。

仲景食品的产品原材料成本占仲景食品主营业务成本的比重较高,几乎占据80%以上,因而若原材料供应量、价格出现大幅波动,将对仲景食品的盈利水平产生较大的影响。2021年公司原材料青花椒/青红椒采购价格较上年同期上升44.51%;大豆油采购价格较上年同期上涨43.41%。延续到今年花椒、大豆油、牛肉等材料成本上涨,使得仲景食品主营业务成本上升幅度大于主营业务收入上升幅度,毛利率下降3.12%。

从年报可以看出,仲景食品上半年不管是调味食品还是调味配料营收都有增长,但毛利率都有所下降,调味食品实现营业收入2.38亿元,同比增长6.75%,毛利率达到36.96%,同比下降1.16%,调味配料实现营收1.77亿元,同比增长5.22%,毛利率38.45%,同比下降5.71%。其原因在于营业成本也在同比增长。

但原材料上涨影响的并非仲景食品一家企业,整个行业都在受此影响,所以算不上是核心因素。影响仲景食品连续18个月,增收不增利的核心因素是品类多元化分散精力、下沉市场费用攀升、广告投入大幅增加等。

最近,记者也走访了北京一些超市,发现仲景食品商品货龄普遍比较大,可见其在渠道方面或许有大量的积压库存的压力,这让本就增收不增利的仲景,更加雪上加霜。

而我们前边提到的几个核心因素也不难理解,仲景品牌想要长久发展就需要不断革新:品类单薄立不住脚,需要多元化发展,但多元化会分散原本集中的精力;有了新品需要拓展更多的渠道市场,但拓展渠道也需要很多成本。

对仲景来说,这些革新虽是必走之路,但在短时间内都是回报甚微。所以会遇到阶段性困难——增收不增利,也就不难理解了,只要一直坚持着难而正确的方向,盈利的日子不会太远。

评论