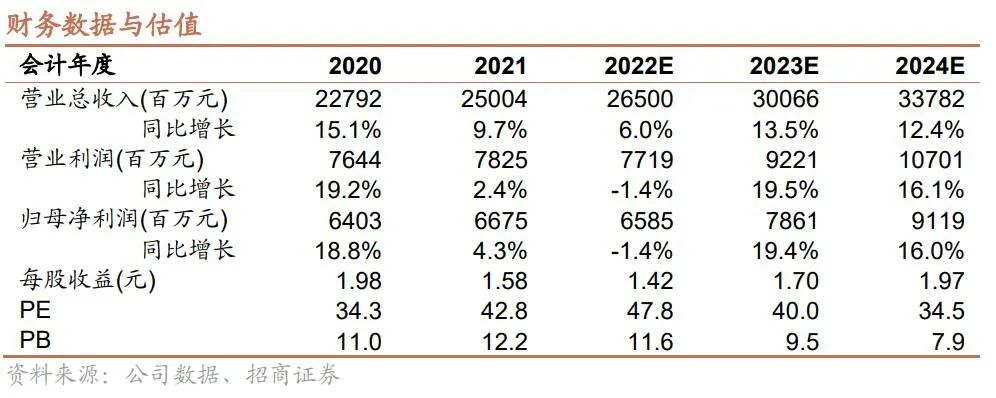

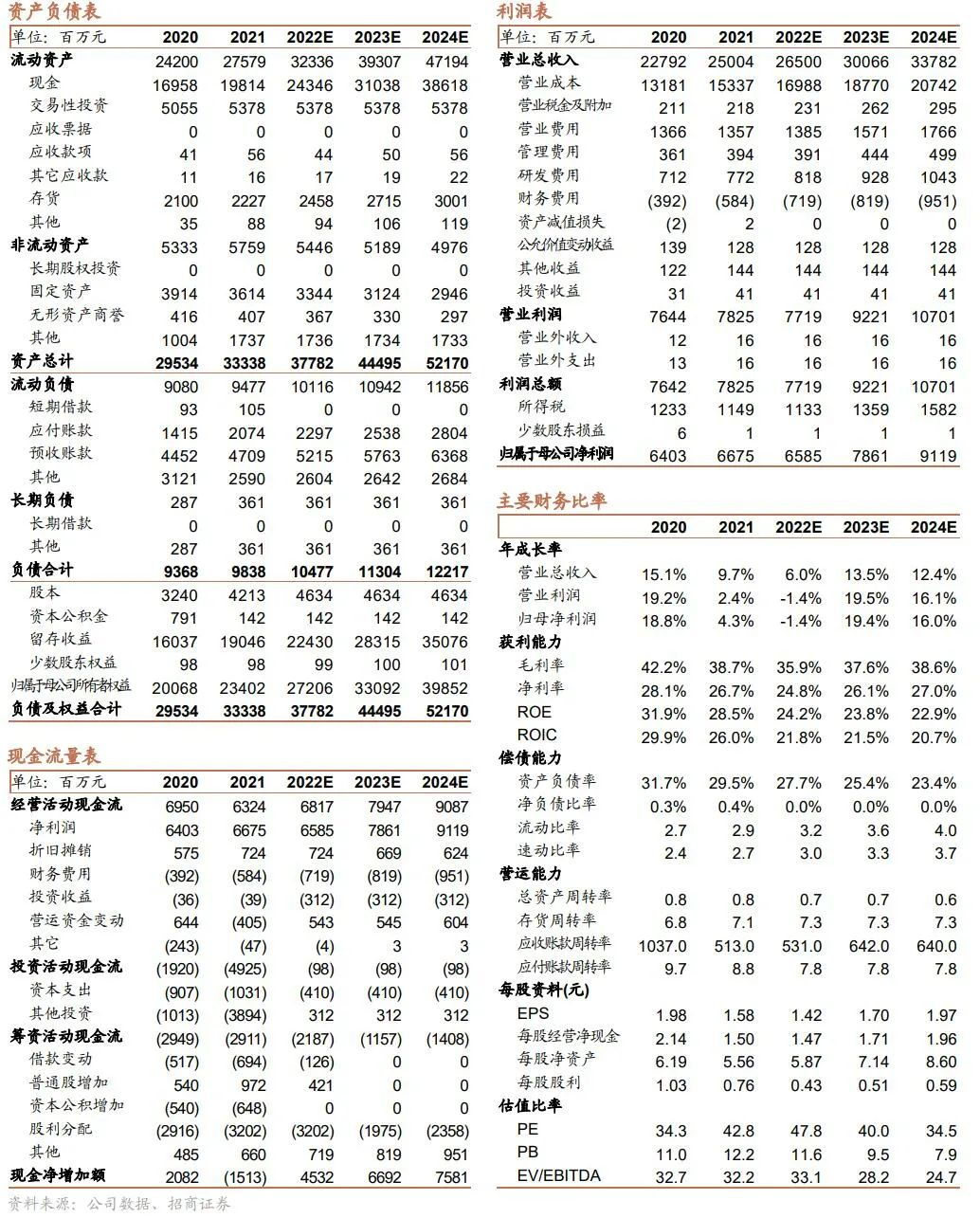

Q3公司收入下滑1.77%,主要系重点消化经销商库存,其中醋和料酒继续保持快速增长,今年对新品类的投入成效显著。Q3成本依然处于高位,毛利率下降拖累利润表现。前期的舆论风波对公司经营有限,龙头长期竞争优势不变,期待随着需求弱复苏以及成本趋稳,收入利润重新恢复增长。考虑到疫情和成本影响,我们下调22-23年EPS预测为1.42、1.70,给予目标价94元,对应23年55倍PE,维持“强烈推荐”评级。

文:于佳琦、田地

来源:招商食品饮料(ID:zsspyl)

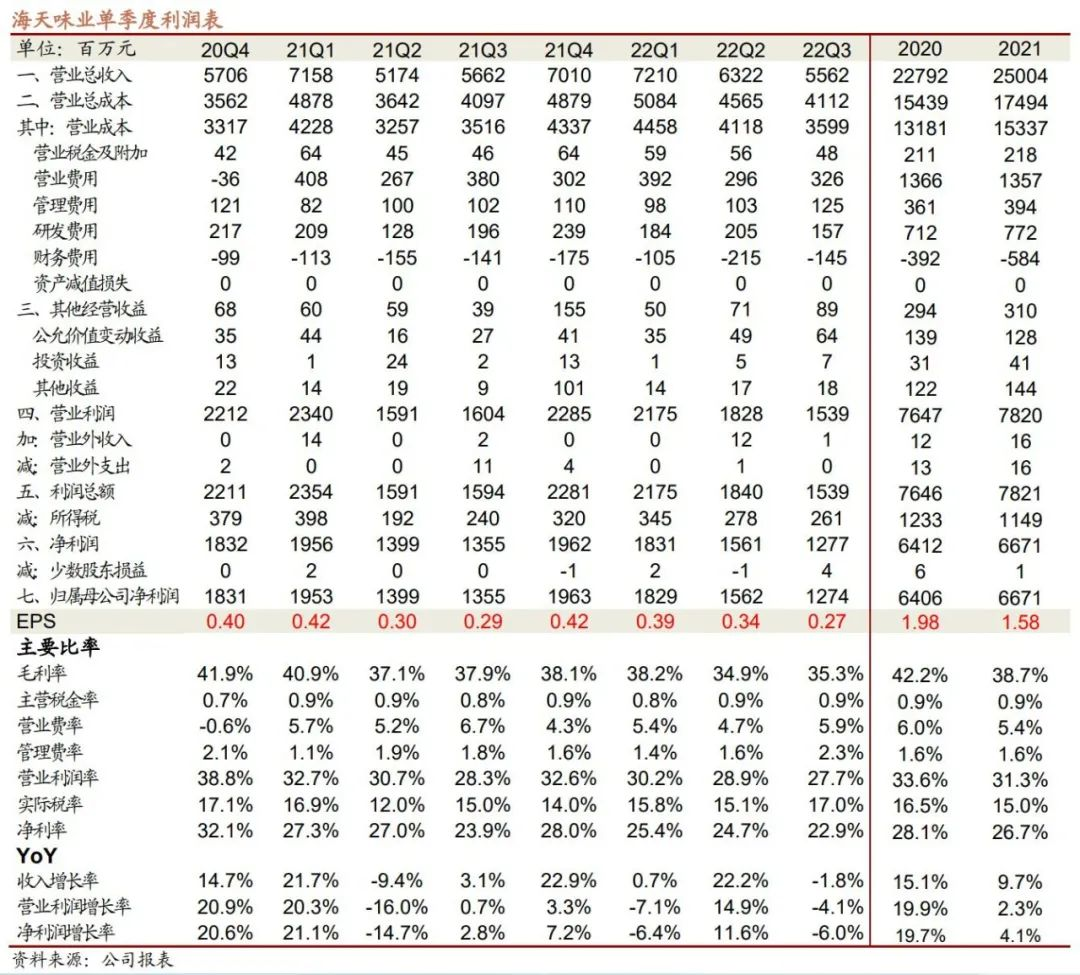

Q3收入同比下降1.77%,利润同比下降5.99%。公司披露22年三季报,前三季度实现收入190.94亿元,同比增长6.11%,归母净利46.67亿元,同比下降0.86%,归母扣非净利44.97亿,同比下降1.83%。其中单Q3实现收入55.62亿元,同比下降1.77%,归母净利12.74亿元,同比下降5.99,归母扣非净利12.04亿元,同比下降9.52%。Q3现金回款60.59亿元,同比下降9.69%,低于收入增速主要系合同负债环比略有下降,经营性净现金流同比下降92.70%,主要系存货增加以及应付账款下降所致。

Q3重心消化库存,醋和料酒快速增长。公司调味品收入Q3同比下滑,主要系工作重心在帮助经销商消化库存,对进货没有太多要求,截至9月份经销商库存下降约半个月。分品类看,22Q3公司三大品类酱油/调味酱/蚝油分别实现收入29.10亿/5.57亿/10.02亿,分别同比-8.13%/4.37%/-5.64%,其他品类实现收入6.39亿元,同比增长16.23%,其中山茶油等并表有部分贡献,醋和料酒继续保持10%以上的增长,公司今年对新品类的投入效果明显。分渠道看,22Q3东部/南部/中部/北部/西部收入分别同比-7.60%/-6.66%/0.65%/-4.78%/0.47%,线上/线下分别同比-5.4%/46.3%,经销商数量同比净减少250家,主要系今年贯彻核心经销商数量,缩减部分实力较弱的小经销商。成本依然处于高位,拖累业绩表现。22Q3公司毛利率35.29%,同比下降2.62pct,主要系大豆价格持续上涨,原材料成本依然处于高位。成本压力下,公司费用有所收缩,Q3销售费用率5.87%,同比下降0.84pct,管理费用率2.25%,同比提高0.46pct,财务费用率-2.61%,同比下降0.11pct。费用对冲部分毛利率下降,Q3实现净利率22.90%,同比下降1.03pcts。正视短期风波,期待边际改善。前段时间网络自媒体炒作事件发酵,我们认为行业黑天鹅事件对公司经营有限,也不会改变龙头的长期竞争优势。海天自年初就开始加大对零添加系列的投入,渠道反馈高目标高费用下,零添加任务进度较快。展望Q4及明年,若疫情得到有效控制,以及渠道库存消化,需求弱复苏下销售有望恢复增长,利润端原材料成本趋稳,部分包材成本回落,期待毛利率的边际改善。投资建议:渠道消化库存,长期优势不变,维持“强烈推荐”评级。Q3公司收入下滑1.77%,主要系重点消化经销商库存,其中醋和料酒继续保持快速增长,今年对新品类的投入成效显著。Q3成本依然处于高位,毛利率下降拖累利润表现。前期的舆论风波对公司经营有限,龙头长期竞争优势不变,期待随着需求弱复苏以及成本趋稳,收入利润重新恢复增长。考虑到疫情和成本影响,我们下调22-23年EPS预测为1.42、1.70,给予目标价94元,对应23年55倍PE,维持“强烈推荐”评级。

1、《海天味业(603288)—Q2收入超预期,加快品类扩张》2022-08-29

2、《海天味业(603288)—危机凸显实力,布局复苏机会》2022-06-30

3、《海天味业(603288)—春节备货错期,积极应对压力》2022-04-29

于佳琦:食品饮料首席分析师,南开大学本科,上海交通大学硕士,CPA,16年就职安信证券,17年加入招商证券食品饮料团队,6年消费品研究经验。田地:复旦大学本科,复旦大学硕士,20年加入招商证券。欧阳廷昊:中山大学本科,香港科技大学硕士,3年买方投研工作经验,21年加入招商证券。陈书慧:美国加州大学圣地亚哥分校本科,美国哥伦比亚大学硕士,20年加入招商证券。任龙:美国伊利诺伊理工斯图尔特商学院硕士,20年加入招商证券,5年消费品公司工作经验。刘成:上海交通大学本科,上海交通大学硕士,21年加入招商证券。胡思蓓:复旦大学本科,复旦大学硕士,22年加入招商证券。招商证券食品饮料研究团队传承十八年研究精髓,以产业分析见长,逻辑框架独特、数据翔实。曾连续15年上榜《新财富》食品饮料行业最佳分析师排名,2021年获得wind金牌分析师第一名。

附录:

特别提示

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

评论