文:何丹琳

来源:小食代(ID:foodinc)

充满黑天鹅事件和抓马反转的2022年快要结束了,想必很多人在年初的时候都猜中了开头,但却万万没料到过程和结尾。回顾这跌宕起伏的一年,包装食品饮料行业的“剧情”又是个什么走向呢?

近日,贝恩公司和凯度消费者指数联合发布《2022年中国购物者报告,系列二》(下称报告)。这是双方连续第11年跟踪中国购物者的购物行为,分析了包装食品、饮料、个人护理和家庭护理这四大消费品领域中的26个品类。

小食代在线上发布会上了解到,2022年前三季度,包装食品量价齐升引领增长,而饮料品类同样表现亮眼。“我觉得今年食品是唯一一个行业,能够让消费者愿意支付更高的价格。”凯度消费者指数大中华区总经理虞坚在发布会上提到。

那么,今年疫情反复下不同食品饮料品类又走出了什么不一样的增长曲线呢?消费者在变得更理性了吗,高端化的故事还能讲下去吗?随着“新十条”的发布,食品饮料品牌们2023年又将拿到什么“剧本”呢?……今天,小食代进一步和凯度消费者指数方面聊了聊业内的热门话题。

这就带大家一起来放眼“全局(big picture)”。

01

增势最劲是它

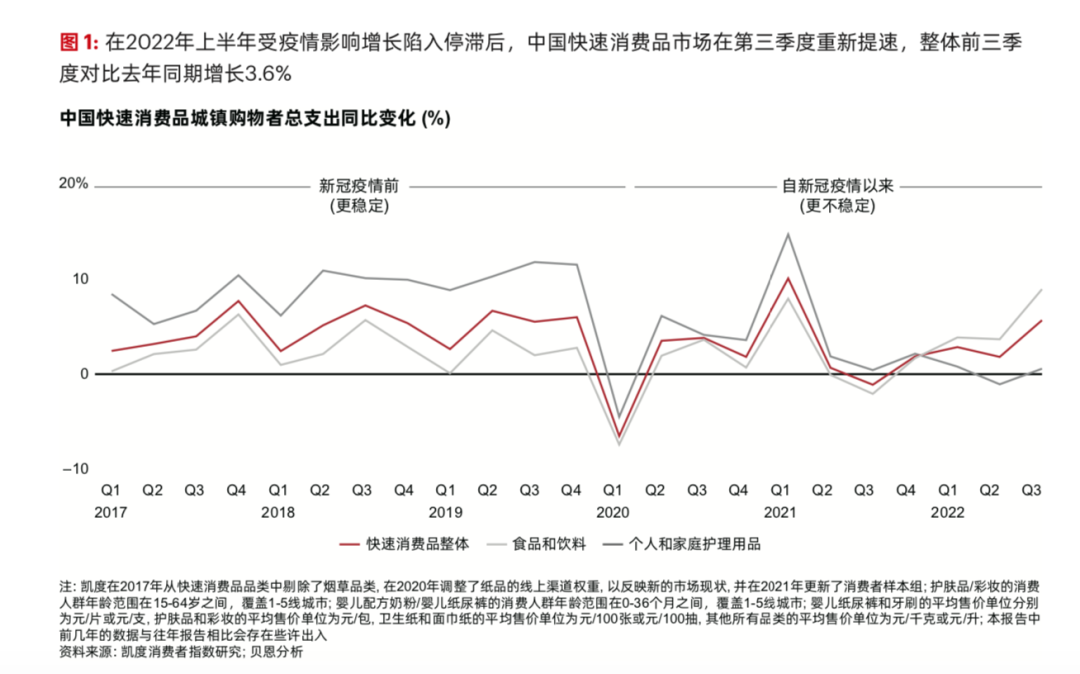

“今年前三季度,中国快消品市场有点像过山车一样。”虞坚在发布会上指出,一季度整个快消品市场表现不错,但二季度受到疫情封控非常大的影响,进入三季度又迅速强势反弹。总体来看,快消品市场依然表现出强劲韧性,2022年前三季度比去年同期增长3.6%,一举扭转2020年以来的一贯趋势。

值得注意的是,这主要归功于销量的增长。“中国快消品市场销量较去年同期增长5.9%,成为拉动销售额增长的主引擎。疫情催生的消费者囤货行为是推动销量增长的原因之一,且各品类的销量均有所增长。”贝恩公司资深全球合伙人布鲁诺(Bruno Lannes)表示。

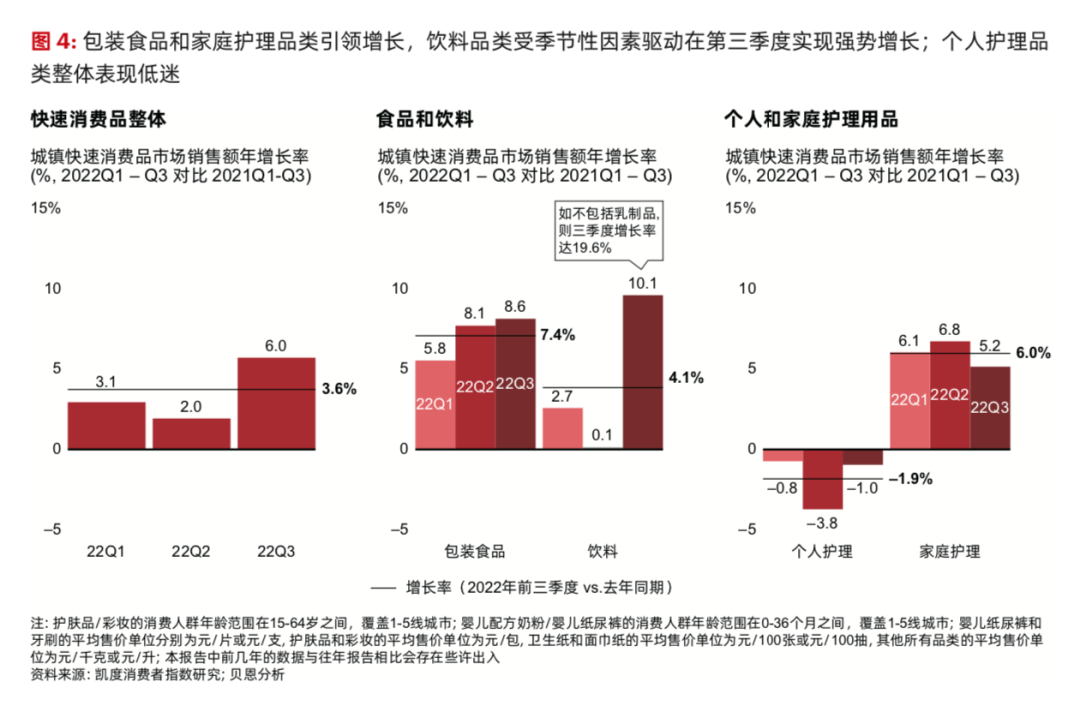

在四大消费品领域(包装食品、饮料、个人护理和家庭护理)中,包装食品表现最好,在前三季度成为了引领增长的“明星”。

根据报告,2022年前三季度,包装食品量价齐升,销量增长4.6%,平均售价增长2.6%,推动销售额增长7.4%。虞坚表示,从过去五年的数据来看,今年是包装食品“增长最好的一年”。这来自于销量和价格的双驱动,“消费者囤货买得更多了,同时他们愿意多花一些钱买更好的食品,来满足他们的营养健康需求。”

“疫情下对于食品饮料行业是比较利好的,特别是包装食品,因为人们居家要囤货以备不时之需,很多人家里的冰箱都塞满了冷冻冻食品或各种饮料。”他说。

饮料品类的表现同样亮眼,更多则来自于量的增长。

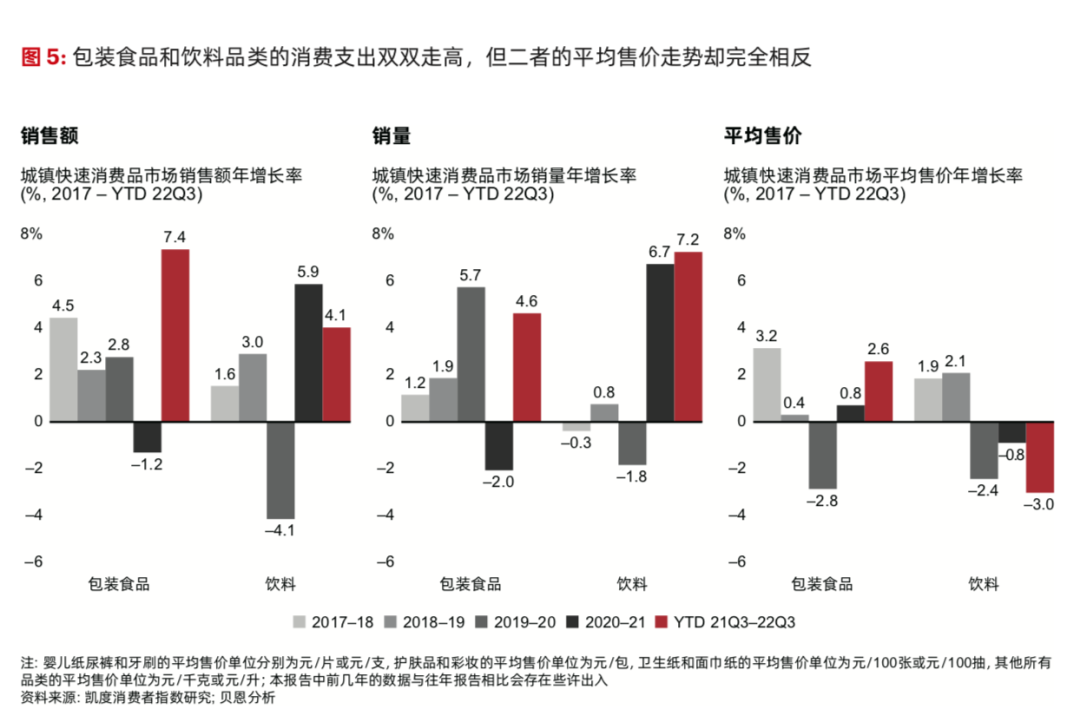

报告显示,尽管饮料品类平均售价在今年前三季度下降3%,不过销量增长7.2%,推动整体销售额增长4.1%。需要指出的是,饮料平均售价的下降这非由于降价引起的,而主要是由于消费者购买了更多具有更高性价比的大包装产品来满足囤货需求。

“除了疫情封控期间被压抑的消费需求逐步释放以外,极端高温天气也对增长起到了一定的助推作用。”报告分析称,今年夏天,中国经历了60年来最严峻的高温天气,带动果汁、碳酸饮料和啤酒需求大增,销售额分别提高了22%、15%和14%。

也许很多人料想不到的是,饮料里涨势最好的细分品类居然是果汁。这背后除了高温等临时性因素之外,也归功于“产品和营销创新等结构性因素”,助力果汁品类销量和平均售价双双走高。

具体来说,报告指出,过去,消费者普遍认为包装果汁多为人工勾兑而成、口感甜腻、不利健康。不过,随着“超级水果”细分品类(即梗具备功能性、相对稀有的小众水果,如桑葚、西梅、蓝莓等)日渐走红,吸引了一众健康意识提升的消费者,也提高了消费者的溢价支付意愿。

报告又指出,农夫山泉、汇源果汁等传统大品牌,以及泰国椰子水品牌iF和宝桑园等新生势力小品牌均实现增长。“果汁这个品类有很多创新,我们看到有一些更加小众的果汁在推动整个品类增长,包括椰子水或青柠汁等各种各样的产品,这些在不断改变果汁品类的格局,也使得该品类有更好的增长。”虞坚补充道。

02

“双速增长”格局

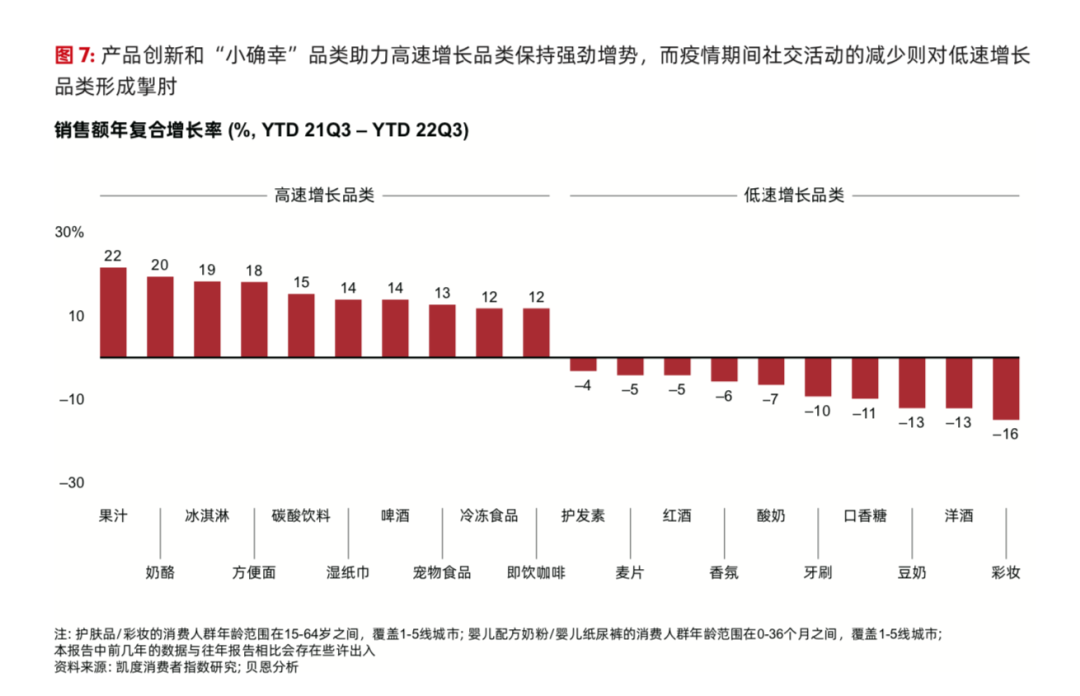

根据不同品类的销售额增长率,该报告还划分了“高速增长品类”和“低速增长品类”两大阵营。

小食代留意到,食品饮料包揽了高速增长品类的前5名,依次是果汁(同比增长22%)、奶酪(20%)、冰淇淋(19%)、方便面(18%)和碳酸饮料(15%)。另外,啤酒、宠物食品、冷冻食品和即饮咖啡也进入高增长名单。

与此同时,也有部分食品饮料品类出现了销售额下滑。其中,下滑幅度最大的是洋酒(同比下降13%),其次分别是豆奶(-13%)、口香糖(-11%)、酸奶(-7%)、红酒(-5%)和麦片(-5%)。

正如上文提到的,和今年空降高增长品类的果汁类似,不同增速背后既有封控等临时性因素,也有高端化等结构性因素。

拿方便面来说,一方面,消费者在疫情期间大量囤积方便面,无疑刺激了销量;另一方面,通过产品升级实现的品类重塑,也驱动了高增长。“成功案例包括老牌方便面品牌白象。通过不断升级产品、优化产品组合/渠道和价格策略,白象赢得了更多消费者的青睐并成功驱动营收增长。”报告举例道。

与高速增长品类类似,低速增长品类同样受到临时性和结构性因素驱动。

报告显示,一方面,封控期间消费者不得不宅在家中, 社交场景因此减少,进而导致洋酒、葡萄酒和口香糖等品类销售额增速放缓。另一方面,由于消费者对部分产品的健康功效认知不足,因此减少了非必需品的购买,如酸奶。

“酸奶延续了多年来的下滑趋势,销量在今年进一步下滑7%。相比之下,牛奶的健康功效则更多地为大众所熟知,逆势增长9%。其他低速增长品类,如麦片,由于缺乏品类创新突破,导致消费者支付意愿下降。”报告分析称。

在被问到前三季度外资品牌的表现时,虞坚向小食代表示,在今年整体食品饮品等刚需品类增长的背景下,外资品牌在各品类均有非常不错的增长。“在激烈的市场竞争中,成功的品牌是那些可以推出适用于新场景的创新产品,加速新渠道的布局和新市场的渗透,展现穿越周期的能力的品牌。”

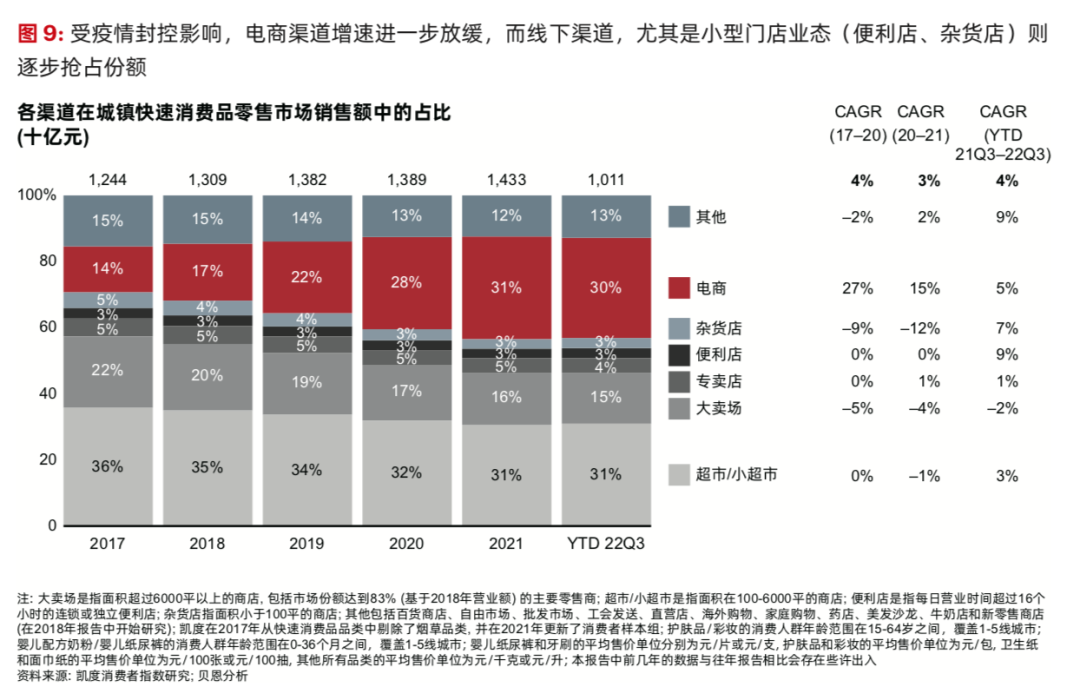

在渠道方面,他指出,疫情影响也推动着渠道格局发生改变。2022年前三季度,电商渠道增速与快消品市场整体增速基本持平,而小型线下门店业态和O2O商业则在疫情之下乘势而起。这主要是因为消费者渴望获得即时满足,同时又想避免纯线上购物带来的订单履约问题,以及大卖场的密集人流和感染风险。

03

消费升级or降级?

虽然消费升级有着不同方面的体现,但最简单直观的衡量指标之一就是价格。剔除通胀驱动的因素,如果品类平均售价仍呈上升趋势,这背后往往会包括了更高价的高端商品占比增多的原因,因此就在一定程度上反应出了该品类消费升级的趋势,反之亦然。

而小食代留意到,贝恩和凯度消费者指数发布的报告显示,尽管前三季度成本通胀率达到2%,但快消品平均售价连续第三年呈下滑趋势,较去年同期下降2.1%,是“2020年以来的最大降幅”。

报告称,平均售价不再是快消品市场的增长驱动因素。“我们早在2020年就观察到,快消品市场在经过5年高端化后首次遭遇紧缩。与2019至2020年(1%)和2020至2021年(0.9%)的降幅相比,今年平均下降幅度呈加大态势,较去年同期下降2.1%。若考虑前三季度2%的通胀率,降幅将更为显著。”

“目前整个平均售价呈下滑趋势,这反应出消费者是有消费降级的情况,无论是个护还是家庭护理,都反应出市场上对于性价比产品追求,有非常大的消费空间。”贝恩公司资深全球合伙人布鲁诺(Bruno Lannes)在发布会上回复媒体提问时说。

但有意思的是,不少食品饮料品类的价格却另类地走出了一波高端化行情。

“仅少数品类的实际平均售价增幅高于通胀水平,且多为食品和饮料以及家庭护理品类。”报告指出。比如我们上文提到,包装食品平均售价上涨了2.6%,超过了通胀水平,背后就有延续了消费升级/高端化趋势的原因。

“部分厂商,例如酱油品牌,迫于通胀压力而提高了产品售价,同时高端化也是价格走高的一大原因,随着消费者对产品配料和热量摄入的认知日益深入,他们愿意为品牌商推出的创新产品支付溢价。”报告举例道。

在谈到不同细分品类的价格趋势时,报告又指出,碳酸饮料和啤酒品类进一步延续了高端化趋势。婴幼儿配方奶粉则延续了此前从大众产品向中端产品升级的趋势,中端细分价格迅猛增长。与此同时,瓶装水和酸奶则出现平均售价走低。

“我们的观察是中国消费者会更理性,更注重性价比,但并不是简单地呈现单一的消费升级或者降级的趋势。”虞坚向小食代补充说道。

他表示,比如在高端护肤品牌双十一打折的情况下,主要购买平价护肤品的消费者也会尝试购买高端的眼霜或者精华,这也是消费升级。在婴儿奶粉品类,超高端的一段奶粉份额仍有提高,而促销打折在三段四段更加激烈,使得消费者在不同阶段转换品牌可能会有降级。

“虽然整体(快消品)市场的平均价格在下降,但单纯归结于消费降级也是不准确的,消费者在追求高性价比好物,满足他们对于价值感的追求。”他说。

04

预测2023

站在2022年年末,疫情封控放开的局势已然明朗,那么不同品类接下来又将迎来什么消费趋势呢?

“现在市场的心态可以概括为:动荡犹存、静待曙光。一方面,大家可能都会预期到,未来几个月还会有非常大的波动和不确定性。另一方面,在新十条下对疫情管控的放宽,对于整个经济商业活动意味着利好,这将进一步奠定未来12个月的走势。”虞坚说。

他向小食代指出,2020年,贝恩和凯度消费者指数曾分析总结了快消品在首轮疫情影响下所呈现出的四种增长态势。

第一种为持续增长,即受疫情影响激增、而后放缓趋稳的品类,例如酱油和碳酸饮料;第二种为激增后趋稳,即在疫情期间猛增、但未能延续增势的品类,例如冷冻食品。第三种为V型发展后趋稳,即受疫情打击下滑、而后出现反弹的品类,例如啤酒。第四种为L型发展,即在封控期间和解封后持续下跌的品类,例如洋酒和酸奶。

“如果疫情封控放开,消费者回归正常的社交生活,第三类的产品将迅速回升,而第四类产品也将有所反弹,但反弹的力度可能还有待观察。”他说。

他又表示,随着元旦春节节庆的到来,全国性的流动放开也会利好于适用于礼赠场景的产品,如礼盒装的食品饮料、高档烟酒以及和社交生活相关的美发彩妆品类。

“展望2023年,中国快消品市场可能会持续波动。尽管市场前景存在巨大不确定性,我们依然有理由对未来保持乐观态度。中国快消品行业在今年前三季度展现出了强大的韧性,随着防疫政策逐步放宽,消费者信心将逐步恢复。” 贝恩公司全球合伙人、大中华区消费品业务主席邓旻认为。

评论