文: 头豹

来源: 头豹(ID:leadleopard)

卡塔尔世界杯开赛至今,国内相关受益产业也迎来蓬勃发展期,其中,中国啤酒市场尤为引人注目。

虽然本届世界杯在冬季举办,且由于卡塔尔国家的特殊性,并不欢迎酒类产品,但中国国内啤酒销量却反势增长,市场竞争激烈。

据《中国经营报》消息,11月21日、22日,世界杯比赛首日和第二天,京东超市啤酒成交额同比增长78%。

中国啤酒已有拥有百余年的发展历史,逐渐由萌芽阶段的对外依赖发展至独立自主,内部竞争逐渐加剧,行业集中度不断提高。

目前,在资本市场上,中国啤酒行业竞争格局较为明朗,五大龙头公司割据市场。

而产业链上下游的企业也占据了市场的一席之地。近期由于叠加赛事的利好,啤酒概念在二级市场中活跃度高涨。

10月底登录沪深股市主板的企业永顺泰,作为麦芽制造领域的龙头企业,与各大啤酒集团达成了长期稳固的合作关系,股价自上市以来一骑绝尘,截至12月5日收盘,暴涨240%以上。

永顺泰股价走势图(前复权)

来源:东方财富

另一方面,中国啤酒市场已进入存量博弈的阶段,为应对消费升级的趋势,各路玩家均在摸索新的发展方向。

人们耳熟能详的青岛啤酒、燕京啤酒等品牌正通过渠道、市场、产品等多维度提升自身竞争力和市场地位。

那么,对于新玩家来说,中国啤酒市场还存在怎样的机遇?驱动啤酒市场发展的因素和未来趋势又将如何?

本文,头豹研究院将从行业分类、市场规模、进出口现状、产业链、发展趋势等角度为您深入分析中国啤酒行业。

01

中国啤酒行业分类

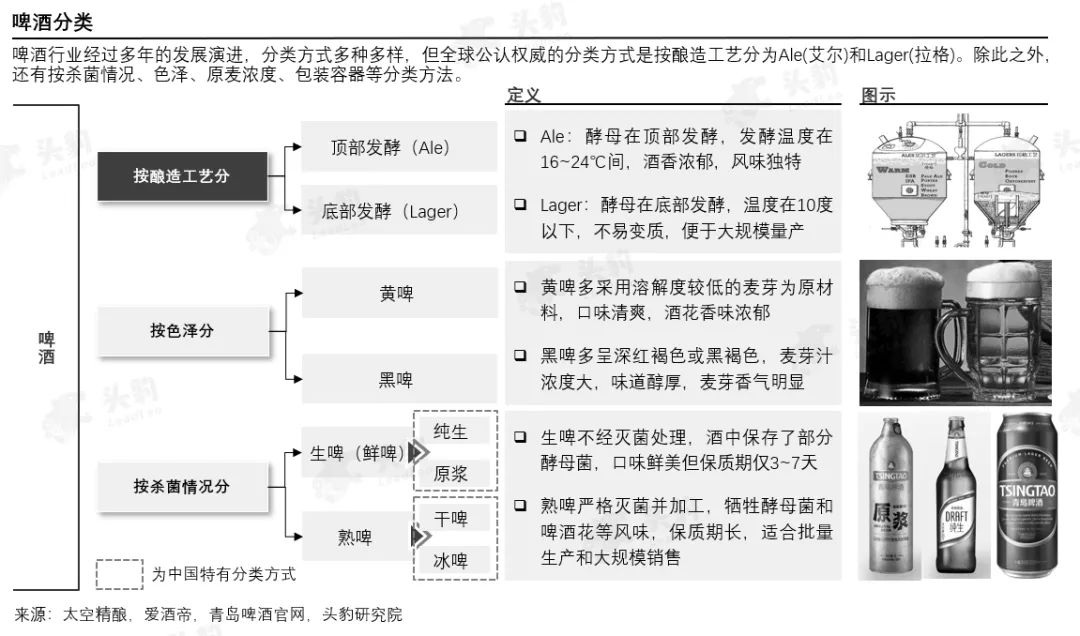

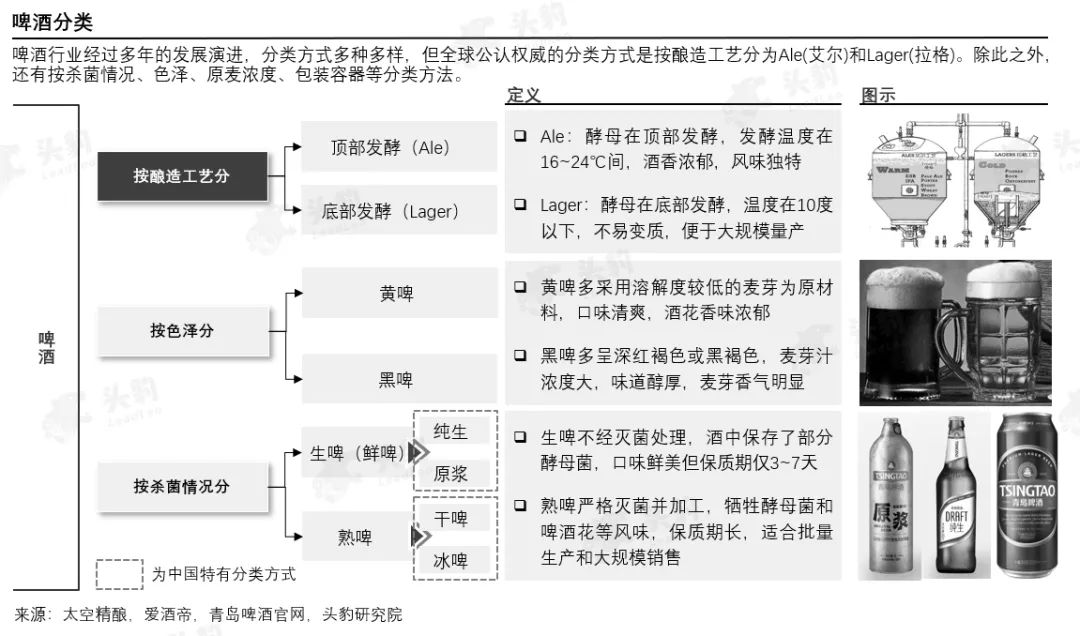

啤酒种类繁多,中国啤酒行业主流分类方式有三类,据此可反映中国市场主流啤酒产品:啤酒按酿造工艺可分为艾尔和拉格两大类,其中艾尔约占啤酒种类的80%以上,但工业啤酒则以拉格为主,产量占90%以上。啤酒按色泽可分为黄啤和黑啤,其中黄啤口味清爽,受中国消费者喜爱,是中国啤酒市场现阶段的主流产品。

啤酒属于外来酒种,在中国本土化过程中衍生出较多特有品类,并朝差异化方向发展:区别于国际较常见的醇厚口感,中国啤酒以风格高度统一的清淡型黄啤为主,在此基础上,各啤酒品牌在工艺流程上推陈出新,创造出如纯生、原浆、干爽、冰纯等不同风味的啤酒口感以满足消费者的不同需求。

02

中国啤酒行业市场规模

受人口老龄化及其他酒类挤占市场份额影响,2013年后中国啤酒行业规模见顶,产销量双降,市场规模不断萎缩:由于老龄化趋势加剧,20-50岁啤酒消费主力人群减少,叠加近年来白酒、葡萄酒等酒类抢占市场份额,2017-2021年中国啤酒行业年复合增长率为-5.1%。

中国啤酒行业产销量在2020年触底反弹,叠加消费升级带动全行业结构升级向高端化发展,预计未来五年行业将迎来稳步增长:消费升级的大趋势促使啤酒品牌从低端向中高端转型,啤酒零售价将持续上升,价格空间打开,市场规模有望稳步扩张。预计2026年中国啤酒行业市场规模可达4000亿元以上。

03

中国啤酒行业市场进出口现状

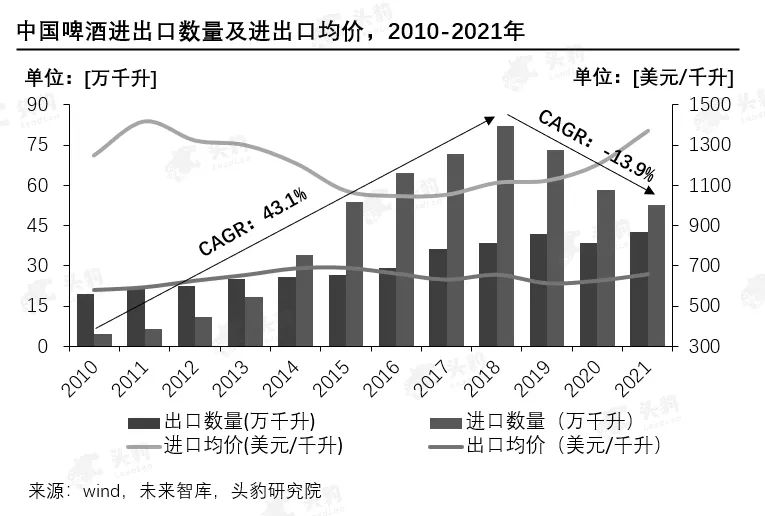

中国进口啤酒均价较高,反映出中国市场中高端啤酒产品仍存在缺口:2010-2018年,中国啤酒进口量持续上升,且主要进口中高端产品线,均价远高于出口,反映出中国中高端啤酒市场部分需求仍靠进口满足。中国啤酒品牌高端化加速,积极开拓中高端市场后,2018-2021年啤酒进口量连年降低,CAGR为-13.9%,行业高端化逻辑未来或将得到验证。

中国啤酒出口量和出口均价稳步提升,国际竞争力不断提高:啤酒出口量与价整体呈现上升态势,反映中国啤酒品牌产品力竞争力持续增强。

04

中国啤酒行业市场竞争格局

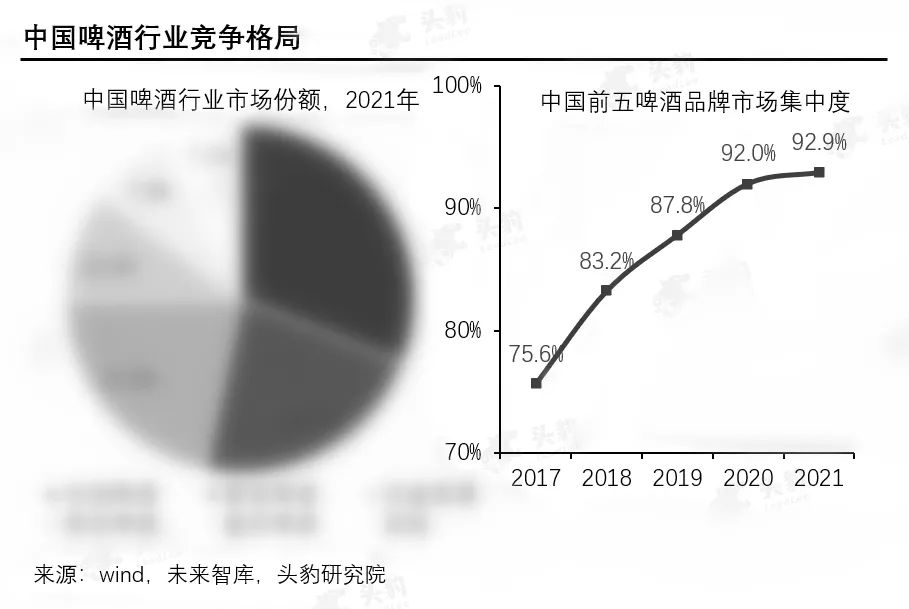

中国啤酒市场形成了五大龙头公司割据市场的寡头竞争格局,市场集中度持续提高:中国啤酒行业经过多年发展与整合已进入成熟阶段,已形成以华润啤酒、青岛啤酒等五家龙头企业的格局,而众多区域性本土啤酒品牌瓜分剩余的市场份额,如珠江啤酒、兰州黄河等。

前五啤酒品牌市场集中度自2017年的75.6%增长至2021年的92.9%,瓜分了中国啤酒行业的主要市场份额,竞争格局基本稳定,未来集中度仍存在提升空间但增速预计将较为平缓,同业整合并购事件相较以往将有所减少。

05

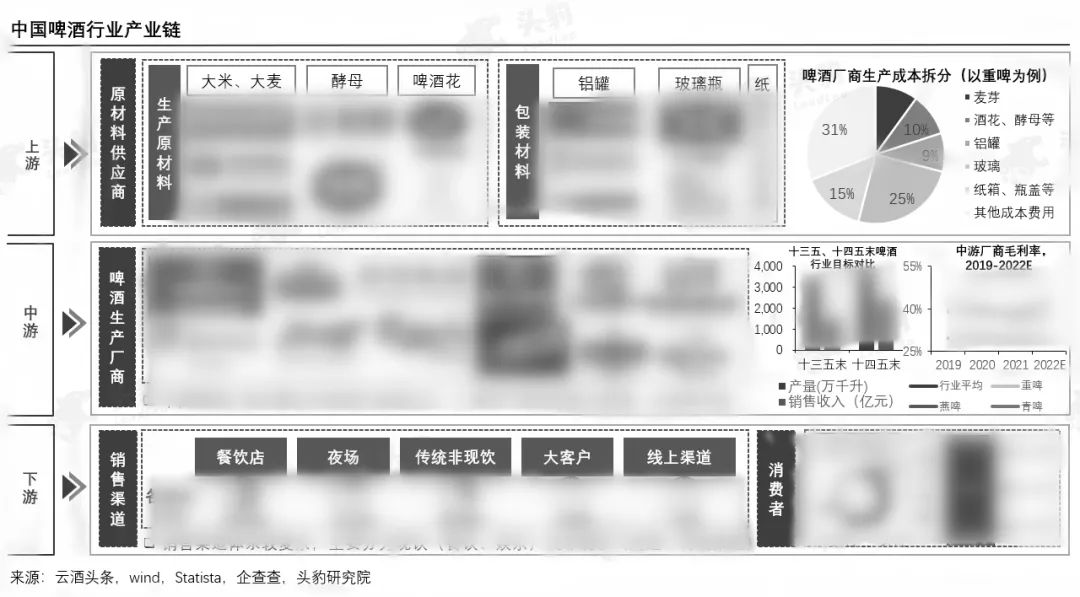

中国啤酒行业产业链图谱

包材在啤酒生产成本中占比最大,部分酿酒原料依赖进口:中国啤酒生产成本受原料及包材价格影响大,啤麦与啤酒花依赖进口。

产业链中游经过多年整合,集中度高,随着行业高端化进程加速,毛利率呈上升态势:啤酒属典型薄利多销的快消品,追求经营效率和规模效应。

啤酒主要销量来自现饮渠道:餐饮渠道是啤酒企业竞争的关键,但未来线上渠道发展空间大。

06

中国啤酒行业驱动力及发展趋势

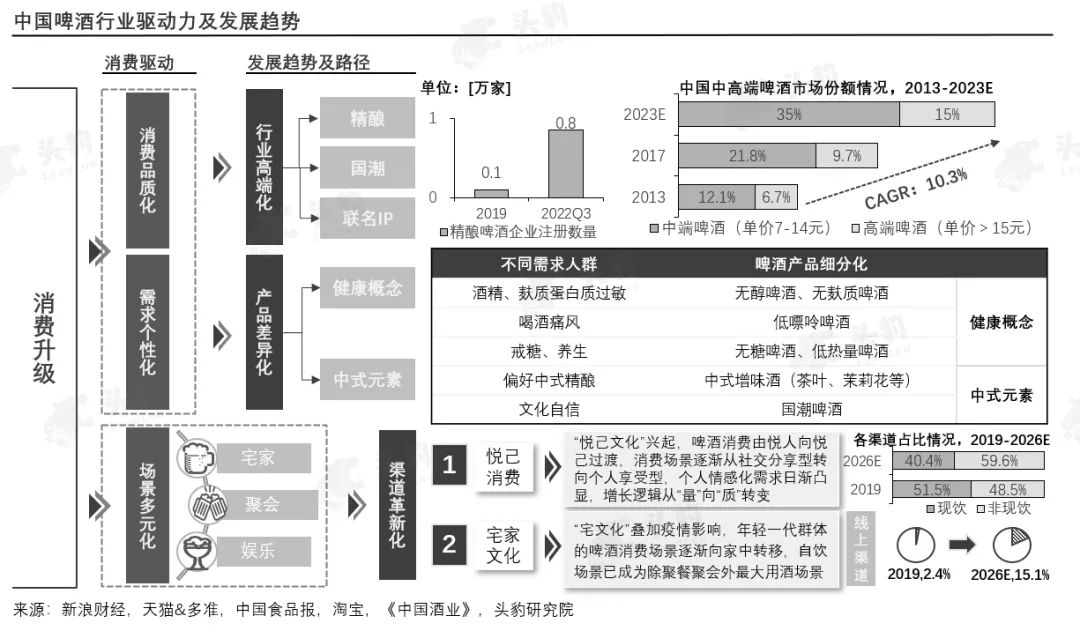

存量博弈阶段,高端化成为啤酒行业的发展趋势,而消费升级正是背后的核心驱动力:中国啤酒行业高端化极大程度上匹配消费者品质化的需求,体现在精酿、国潮以及IP联名市场的迅速扩容。啤酒厂商不断将产品结构高端化、细分化以满足不同人群个性化的需求,开拓下游需求端的同时提升产品单价、有效增强盈利能力。

悦己消费、宅家文化极大丰富了啤酒消费场景,促使啤酒厂商革新销售渠道:新消费趋势推动下,啤酒消费的场景化增强,并向个人享受型转变,叠加疫情影响。中国啤酒行业消费渠道重心已出现向非现饮转移的趋势,未来线上电商、新零售平台的规模将进一步扩大。

评论