文:太史詹姆斯

来源:壹番YIFAN(ID:finance_yifan)

消费复苏、美联储和疫情都将左右卫龙的股价。

卫龙在12月15日上市第一天,以当日最低价10.02港元收盘,相比发行价低了5.11%。

这也是一众打新中签小散和三大基石投资者目前的账面亏损。

但能让他们略感宽慰的是,参与pre-IPO的高瓴、红杉,腾讯、阿里等顶级机构比他们亏的多得多。

时间倒回去年5月,当时以600亿投后估值进行唯一一次上市前融资的卫龙计划打一场IPO闪电战,但结果却成了持久战。

即使迈过了上市的门槛,投资人们也难言乐观,就算是上半年从卫龙老板那里再拿到了股份补偿,现在的市价也相当于给自己的投资打了对折。

卫龙上市敲锣仪式

因为这次IPO只融了1.5亿美元,还不如去年的那轮融资。锁定期过后的市场状况仍然只能听天由命。

随着资本游戏的告一段落,卫龙只能接着拼经营,市场对于其的信心并不明确,因为更残酷的现实摆在面前——它还能赢回年轻人的心吗?

今年6月的递表已经是卫龙的第三次,去年也有2次,好在这次终于走到了IPO。

不过,融资金额从最开始计划的10亿美元,大幅条降到了如今的1.5亿美元。

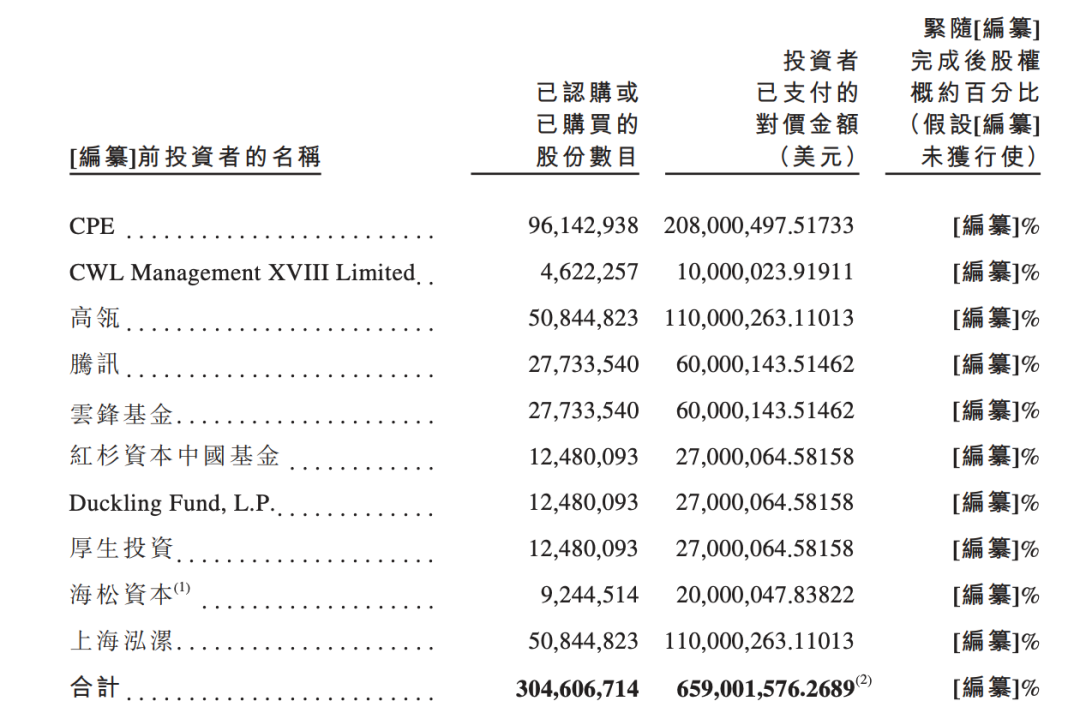

卫龙在上市之前仅仅做过一次融资,在2021年5月8日出让了5.85%的股权,引进了中信产业、高瓴、腾讯、云锋、红杉等行业顶级外部股东。以融资金额5.49亿美元计算,卫龙的投后估值为93.85亿美元,折合人民币600亿元。

卫龙聆讯资料

据36氪报道,正因为当时出让的份额如此稀缺,这些顶流以外的投资机构在试图约见的时候甚至吃了闭门羹。

以卫龙2020年的净利润数据计算,这轮融资给准备上港股的卫龙的PE估值在75倍。这些顶级投资机构之所以给予卫龙这么高的估值,是因为在2020年疫情缓解后,各类线下门店业务强劲复苏。

同为辣味休闲食品的周黑鸭的市盈率在2020年1月的27.6倍低谷,拉高到当年9月的130倍,并且在随后的近一年时间里持续高位,甚至摸高到145倍。

所以,如果当时能迅速完成IPO,无论对于老板刘卫平,还是对于各大机构来说,都是一笔不错的生意。

恒生指数从卫龙宣布融资后的第一个交易日5月10日收盘的28595.7,一路下行,在12月3日收盘价位18675.35,跌幅达35%。

在今年6月第三次递交招股书的时候,卫龙本来就已经把IPO融资额从去年期望的10亿美元缩减到了5亿美元,而现如今年底的正式IPO,融资额又进一步大幅缩水到了1.5亿美元。

卫龙招股书

它的估值也从pre-IPO融资的680亿元暴跌到了当前的约213亿元,相当于打了三折。卫龙上半年2.61亿元的亏损大概率就是对赌失败而给予投资者的补偿。虽然有些公司会在上市前做股权激励,但卫龙不太可能是这种情况。毕竟持股92.17%的刘卫平家族牢牢控制着公司,根本不需要激励他的管理团队。根据卫龙的招股书,那些在其上市前入股的投资天团,即使是算上在4月获得的股份补偿,成本依然高达2.1635美元,较如今的IPO发售价溢价55.11%。这个比例也相当于他们的账面浮亏比例。

好在卫龙在估值和融资额双双下调之后还是找到了基石投资者。三家分别是分众传媒董事长江南春控制的Media Global、阳光人寿保险和Prospect Bridge,他们认购份额占总份额的54.82%。

如果以2021年的净利润为基准,卫龙IPO的估值相当于接近26倍市盈率,比A股的三只松鼠的24倍略高,而比同在港股的周黑鸭的34倍略低,也算得上随行就市了。

照理来说,像卫龙这样ROE极高的公司根本不缺钱,用不着上市,老板刘卫平也能省去和投资者打交道的麻烦。但成立20年从未融资过的刘老板却突然“开窍”了,但市场从它的招股书上却看不到什么宏伟的计划。卫龙招股书

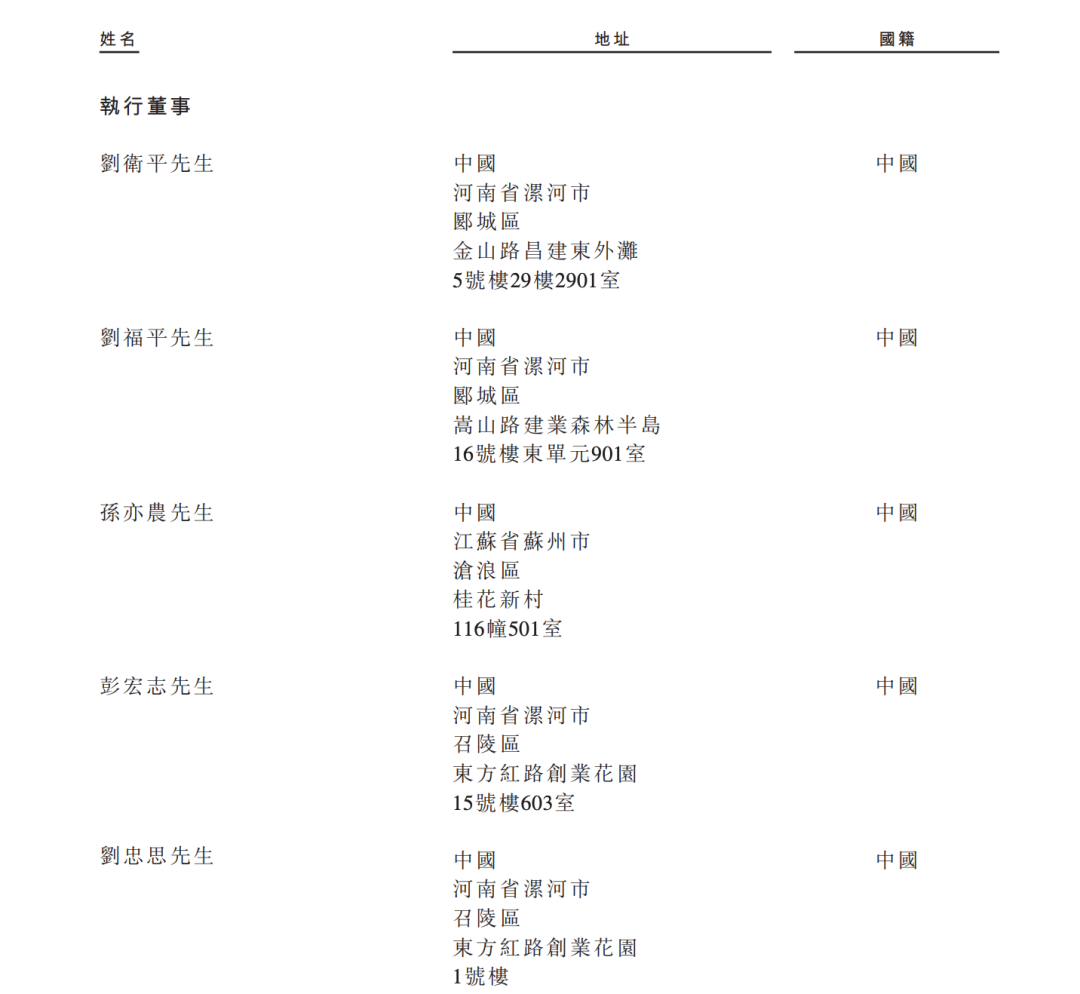

卫龙的6名高管中,有5个都是刘卫平的家里人。总裁刘福平是他亲弟弟,副总裁刘忠思是他堂弟,CFO彭宏志和副总裁陈林都是刘忠思的表兄弟。

卫龙就是一个地地道道的家族企业,而这个状况大概率不会因为上市而有所改变。

刘老板突然想通了,最大的可能就是他对于卫龙的现状心知肚明,辣条市场上钱不好挣了,想在证券市场上捞回来。在筹备上市的过程中,刘老板也在不断给投资者、合作伙伴和员工们“画饼”。在2020年合作伙伴大会上,刘卫平透露2019年整体实现营收达到49亿元,而招股书显示,去年卫龙的营收仍只能达到48亿元。

在2022年的胡润全球富豪榜上,刘卫平和他弟弟刘福平已经双双超越了曾经的漯河首富、双汇老板万隆。但如果上市后不尽如人意,那么,不单单这些挥舞着支票、排着队杀入的投资机构会焦虑不堪,就连漯河首富的名头也终究会烟消云散。

且不论那些虚名,卫龙的经营到底如何呢?

复盘过往卫龙的运营思路,通过营销打造高端品牌,在辣条这个低端食品市场给对手以降维打击,是其狠招。

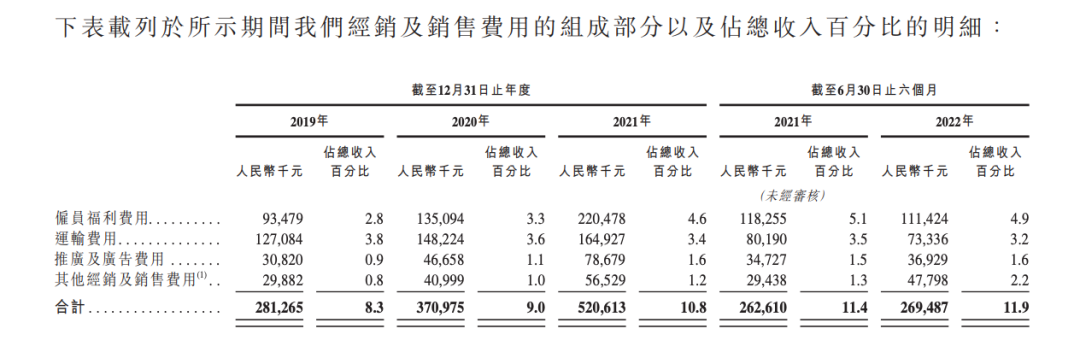

2016年iPhone7大火,卫龙在包装上整出了“苹果风”,在文案上用“为辣味零食发烧友而生”模仿小米。随后,卫龙在营销上的投入越来越大,营销费用从2019年的3080万元涨到了2021年的7870万元,请了杨幂等明星,还与各类时尚潮牌做联名。

卫龙招股书

这些玩法对于在直播间引领时尚前言的服装美妆,甚至数码电子等品牌来说不在话下,但对于一个渠道主要依赖线下的低端食品来说还是能令人耳目一新的。

尤其是在微博时代,卫龙在杭州的营销团队时不时有令人惊艳的接地气营销创意。

比如今年临近上市,卫龙就因为“贼大”、“约吗”等打擦边球的低俗宣传被官方罚款。

它在抖音上只有83.7万粉丝,而三只松鼠有543.1万粉丝。营销工具上的代际差距让卫龙的消费者更加局限在80后、90后,而95后、00后的占比不高。

但另一边,单品的涨价潮却没有停下,卫龙辣条在今年1月和4月两次涨价,总涨幅1.3元,甚至比从2019年到2021年两年的涨幅还要大。如果用50克5元的价格算起来,一斤卫龙就要50元,比牛肉还贵。

图源:网络

因为卫龙主攻价格敏感的线下市场,所以,涨价带来的业绩下滑就会更加明显。现在,很多学生就在用“麻辣王子”来替代卫龙。

卫龙在2021年的总收入是48亿元,增长率还有16.5%,而今年上半年的营收仅有22.6亿元,同比萎缩1.93%。

学生是卫龙的主力消费群体。这三年疫情导致的学校停课确实是卫龙销量下滑的因素之一。但投资机构在去年出手,说明疫情影响并没有阻碍卫龙的高估值。

卫龙辣条本身最大的风险在于零食行业“健康化”的趋势。当然,除了辣条,卫龙在豆制品、素食类、肉制品和魔芋制品等四大类产品也进行了重点布局。更为健康的魔芋制品增长态势不错,但还远远没有达到第二曲线的程度。辣条重油、重盐、重辣,就算包装再高端,怎么也难以被当作健康零食。更何况卫龙还多次被各地市监局查出违规使用添加剂。

图源:网络

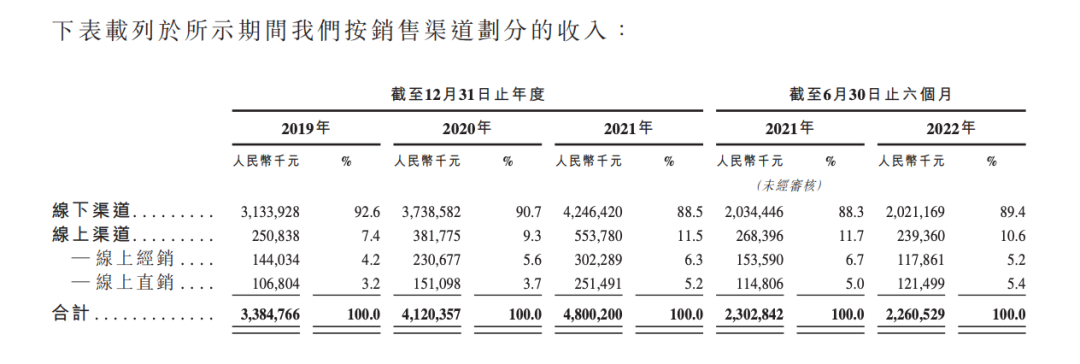

虽然卫龙在线上社交媒体做了不少出圈的营销活动,但是它大部分的收入还是来自线下。

在线下,卫龙的经销商往往不是什么实力雄厚的大商超。所以,卫龙对他们的控制力很强,往往采用先款后货的方式。2019年的“二选一”风波也算得上是卫龙实力的体现。

因为渠道的稳固,在卫龙辣条的销售费用中,占比最多的是运输费用,卫龙并没有像许多食品品牌那样花大钱在营销上。

这样好是好,尤其能贡献不错的财务数据。但在一个缺乏竞争的环境里面呆久了,卫龙如果要杀到线上去实在是前途未卜。

卫龙正在加强对线上渠道的布局。从2019年到2021年的线上渠道收入占总收入的比例分别为7.4%、9.3%和11.5%。今年上半年这一比例略微下降到10.6%。这或许说明卫龙冲击线上的尝试已经接近终了。

卫龙招股书

即使卫龙在产品、营销、渠道上尽百倍努力,明年依然充满了太多的不确定因素——疫情管控放松了,但学生们三五成群、呼朋引伴地分享辣条的场景还常见吗?美联储的货币政策会再次放松吗?各路资金会因为估值便宜来抄底港股吗?

就算明年过去了,那以后呢?

评论