文:饮Sir

来源:饮品报(ID:DrinkNewspaper)

至暗2022,并未阻挡新茶饮发展的脚步。无论是头部品牌战略上的调整,还是腰部品牌定位上的变化,抑或是市场总规模上的增量,我们看到,新茶饮在黑暗之中依然迸发出不容小觑的发展潜力。

2022年底,口罩防控迎来重大变化。那么,跟随变化,2023年的新茶饮将出现哪些新趋势?趋势之下,茶饮品牌正在积极推进哪些新动作?从这两大问题的答案中,我们寻找2023年的发展方向。1月4日,中国连锁经营协会发布的《2022新茶饮研究报告》称,预判2022年新茶饮的市场份额约在1040亿元。新茶饮行业目前约有48.6万家店,连锁化率达到55%。55%的连锁化率,茶饮以绝对优势领先餐饮业。且就当下的形势来看,茶饮行业的连锁化还将持续纵深。未来的新茶饮赛道,是连锁品牌的主战场,拼产品、拼实力、拼资本,更加激烈的竞争,促使品牌在提效降本、渠道建设、拓店模式等方向上不断探索。从2021年至2022年各大品牌的表现来看,围绕着连锁化的发展之路,已经出现了以下明显变化。连锁化对标准化的高要求,意味着品牌需要弱化“手作”需求,才能充分保证产品在门店端的稳定输出。同时,弱化手作,也是品牌探索提效之路的重要入口。

以奈雪的茶为例,在去年,奈雪的茶新店几乎全为Pro店型,部分老店也转为Pro店。相对于旗舰店等其他店型,Pro店的店面更小,SKU也更简化。与此同时,Pro店的烘焙产品全部为预制品,在口感上与现制存在差别。但对于奈雪的茶而言,一方面可以去掉现制操作间,另一方面可以减少人工,极大地优化了店面的坪效和人效。就在近日,以喜茶和奈雪的茶为代表,在抖音等短视频平台上掀起了直播大战,且同时大打低价牌。奈雪的茶在抖音团购上架的咖啡系列只要9.9元,单品销量直接突破了100万单;喜茶抖音旗舰店两杯多肉葡萄一度只要28元/杯。

这背后,其实是各大茶饮品牌对全渠道的布局。特别头部和中腰部品牌,几乎所有品牌都运营有自己的抖音、天猫等电商店,另外还运营有自有小程序。线上+线下的消费场景,已经被茶饮品牌们充分挖掘。与全渠道相匹配的是茶饮品牌多业态复合运营模式。电商平台上,除了券类产品外,喜茶、奈雪的茶、茶颜悦色、蜜雪冰城等品牌还销售自有零售产品。堂食+外卖+外带+零售,多业态同期运营已经成为头部茶饮品牌的标配,未来,还将迎来更多品牌加入该阵营。除了在产品流程和渠道布局上的变化之外,茶饮人还明显地感觉到,拓店的风向变了。以往,大多茶饮品牌主攻一线城市,以获得更好的城市背书。但近两年,随着一二线城市的茶饮赛道趋于饱和,下沉市场、下沉人群成为茶饮品牌的新目标。一是下沉到低线城市。目前,蜜雪冰城、书亦烧仙草、悸动烧仙草、古茗、沪上阿姨等品牌已经在下沉市场站稳脚跟,其中不乏门店规模破万、超过五千的超大型连锁。与此同时,喜茶和奈雪的茶等高端茶饮品牌也纷纷明确战略,将下沉市场视为谋求增长的关键阵地。二是下沉到社区街边。购物中心红利见顶,包括茶饮品类在内,整个餐饮业都开始将目光回归到街边和社区。在这种背景下,茶饮品牌一边瞄准社区人群,推出社区团购等模式,一边将门店开进社区,打破与社区消费者的最后一公里距离。茶饮行业的高速连锁化,对区域品牌和品类也释放出了大量机会。先行者如湖南的茶颜悦色、云南的霸王茶姬等,均是从区域走向全国的代表品牌。近两年,在区域品牌的阵营里,还迎来了山东的荷田水铺、广西的阿嬷手作等品牌。与此同时,区域品类也在近两年大放异彩,比如烧仙草、柠檬茶、椰饮等原来属于地方特色的茶饮,在近12月29日,喜茶官宣5家新门店形象两年也跑出了大型连锁品牌。' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

由此可以预见,茶饮在区域市场还隐藏着大量的机会点。未来的品牌梯队、热门细分品类里,还将继续迎来区域选手。02随着茶饮行业内卷的升级,来自创新的挑战越来越高。在持续的内卷之下,在产品、模式、营销等方面,创新的方向均有变化。茶饮产品的创新有多卷?根据浙商证券的统计,2021年喜茶平均0.7周上新一款饮品,奈雪的茶为1.2周。以往,上新的路上主要集结着奶盖、水果、坚果、芋圆等食材和小料,而当下我们看到,食材和小料之外,茶饮品牌或主动或被动地开始挖掘其他创新方向。

以悸动烧仙草的“原创小苍兰香水茶”为例,上线即爆,两天卖出150万杯,它是悸动烧仙草以香水为灵感,将香水概念延伸到饮品上的一款新品。香水概念主要体现在茶底上,它的茶底采用茉莉花、绿茶、小苍兰花三种茶调制而成,有着茉莉花的清香、绿茶的鲜爽,以及独特的小苍兰花香,被消费者称为“可以喝的香水”。与此同时,茶饮的包装采用的是香水瓶造型,匹配其“香水茶”的标签。

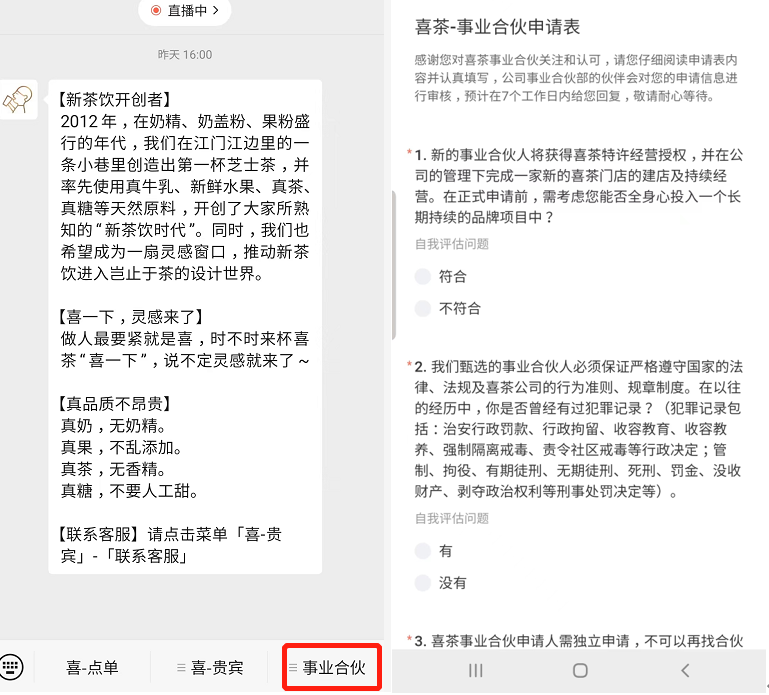

从早期的奶盖到后来的厚乳;从小众水果到小众茶底,茶饮产品的创新越来越多元化,同时,带给研发人员的难度也越来越高。2022年底,喜茶“突然”对事业合伙人业务的开放为茶饮行业投下了一枚重磅炸弹。相对于普通加盟模式,喜茶对合伙人的要求更高。按照喜茶招募合伙人的要求,合伙人需要在喜茶门店做到店长职位,在职三个月后,通过3次考核晋升,获得店长任职能力后,才能资格升级成为事业合伙人。这意味着,喜茶的合伙人更倾向内部转化,以提升合伙门店的成功率。奈雪的茶在2022年底则与乐乐茶达成联营模式,通过与乐乐茶的“合体”,奈雪的茶在企业规模上实现“突飞猛进”。

当头部品牌纷纷开始探索更多拓店模式时,预示着茶饮行业的拓店将不再局限于直营和加盟两种方式,未来还可能出现更多元、更匹配品牌发展的模式。在梳理了产品和拓店的风向之后,我们再来看看茶饮的营销风向。茶饮号称是“最会营销的餐饮品类,没有之一”。在一定程度上,茶饮品类的营销风向代表着整个餐饮业的营销风向。喜茶日前发布的十周年报告中显示,2022年,喜茶联名了藤原浩、梦华录、原社、只此青绿、甄嬛传等经典IP,推出了一系列的联名活动和新品,获得了不错的反响。在这背后,是茶饮行业IP化的营销风向。除了像喜茶一样通过合作借势IP之外,茶饮品牌还开始塑造属于自己的IP。比如,2021年,在《蜜雪冰城甜蜜蜜》爆火之后,人们发现,蜜雪冰城的“雪王”也火了。“雪王”正是蜜雪冰城通过一系列的动作打造的IP形象。雪王之外,还有书亦烧仙草的小红兔“仙蒂”、沪上阿姨的“上海小阿姨”等等,都是茶饮品牌持续推进IP化的动作。

IP是一种品牌标签,而在消费者中间形成心智预售,不仅要靠品牌标签,还需要靠产品标签。近两年,我们可以明显地感觉到,很多茶饮品牌正在努力塑造专属的产品标签。在日前的一次分享中,悸动烧仙草联合创始人孟繁伟指出,开发“香水茶”的初衷,源于悸动烧仙草希望真正开创一个有“悸动基因”,贴上“悸动标签”的茶底,打造悸动烧仙草独特的差异点。目前看来,悸动烧仙草的尝试已经初获成效,继“小苍兰香水茶”后的一系列“香水茶饮”均获得了消费者喜爱。悸动烧仙草之外,我们看到,另一个主打烧仙草的品牌书亦烧仙草在去年对品牌进行了全线升级,打出了“仙草植物基,清爽低负担”的新口号,正式切入植物饮赛道。无论是悸动烧仙草对茶底的深挖,还是书亦烧仙草对植物基的创新运用,其最终目的都是在原有品牌影响力的基础,形成新的差异化标签,助力品牌形成差异化壁垒。第三个重点趋势,我们要提到的是一个餐饮业的绝对“热词”——降本提效。没错,降本提效是整个餐饮行业的大势所趋,这背后,反映出的是整个餐饮业的现状和痛点。一是成本居高不下,房租、人工、食材成本在三年口罩环境下,不降反升;二是收入严重缩水,受口罩防控政策影响,门店收入受到严重冲击,有些门店甚至接近腰斩。在这种背景下,降本提效成为突破现状的关键出口。如何推进降本提效?茶饮品牌已经摸索出了两个重点方向:茶饮行业的智慧化包括运营的数字化和操作的机械化两大方向。一方面,随着SaaS服务的高速发展,数字化已经从门店的前端渗透进品牌运营的后端。如今,借助于数字化工具,茶饮品牌从单店管理到连锁门店管理,从前端出品到后端供应链,从人工管理到会员管理,已经可以实现全方位的数字化,这在极大程度上提升了品牌运营的效率。

另一方面,除了预制食材之外,茶饮门店还开始引进机械来代替人工。比如,奈雪的茶自主研发的自动奶茶机已经完成测试,逐步投放至大范围的门店;再比如在茶颜悦色子品牌“小神闲”店里,用咖啡机现萃茶和手冲现冲茶。以机械代替人工,是茶饮门店降低人工成本的主要方向。以往,我们提到标准化,主要针对的是前端出品的标准化,它是品牌把控产品品质的重要举措。而当品牌建设的重心从品质延伸至降本时,标准化建设顺理成章从前端出品延伸到了后端的供应链建设。同样,供应链的标准也需要数字技术的参与,比如食材的全程追溯、进销存分析、仓储配送网点的合理设立和工作安排等,全面通过数字化手段来实现标准化的操作模式,成为茶饮品牌 后端提效降本的主要途径。文章的最后,希望每一个品牌都能找到专属的发展路线,形成独特的差异化标签,祝愿所有的品牌都能在风云变幻的2023年以及未来更长的时间里,不断突破、持续进步,沐浴阳光,一路向前。

评论