文:Truman

来源:食研汇FTA(ID:FTA_21FOOD)

文章开始前,让我们先回顾一下2022年春节乃至2022年全年预制菜市场的景象。不久前,红餐产业研究院对2022年预制菜的总结是:“有人高调入场,有人断尾求生”。具体来看,有10件具有代表性的行业大事件,浓缩了预制菜不太平静的过去一年。

1、为了在“元年”(号称)有所行动,多地政府争抢“预制菜之都”头衔;

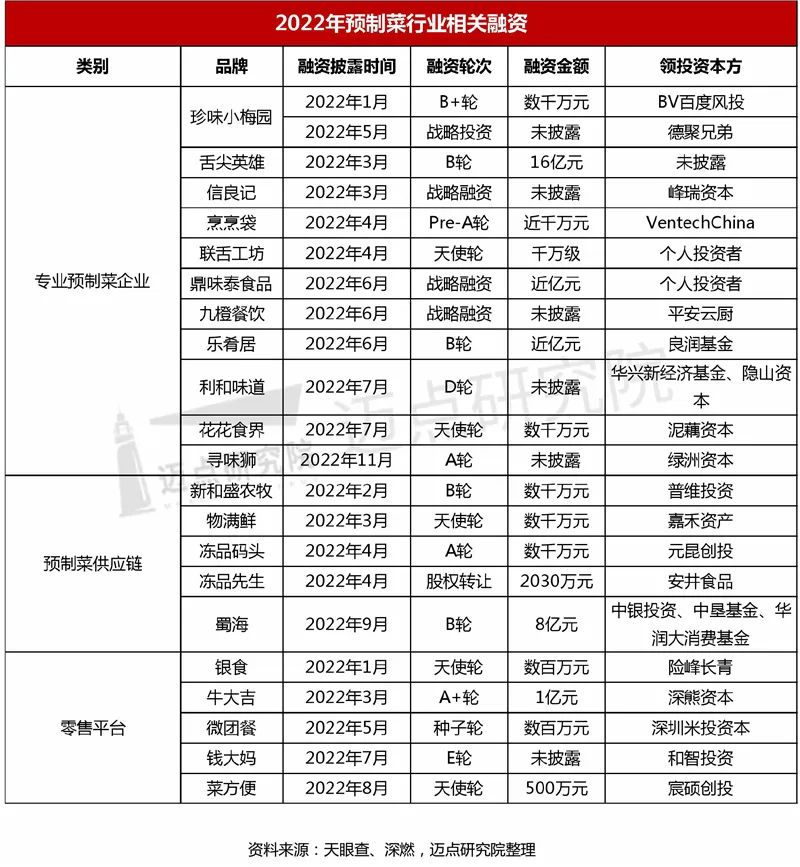

2、全年内,行业共发生30多起融资事件,其中珍味小梅园两获融资,资本热情有增无减;

3、智纲智库创始人王志纲在东方甄选直播间爆出“预制菜是猪狗食”的争议言论;

5、碧桂园、顺丰、格力……预制菜跨界者越来越多;

6、西贝旗下“贾国龙功夫菜”变身“美食市集”,集美食广场、美食课堂、美食超市于一体;

7、趣店预制菜,壕气进场,憋屈离场,单季亏损超6亿;

8、“外卖和堂食使用预制菜是否应告知消费者”形成全民讨论;

10、“麻六记”直播表现亮眼,短视频/直播正成为C端预制菜突围的重要方向。

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

图源:深燃

不难看出,由于地方政府的躬身入局,加上各大玩家(包含跨界者、上游企业)逐渐摸索出属于自己的道路,国内预制菜行业已走过“0-1”的导入期,正快速迈向“1-N”的发展期。在行业匍匐前进的这一年,是困难多,还是收获多,也许只有当局者才知其冷暖。不过,在多重因素的作用下,可以感受到的是,行业渗透率正在提升,确定性似乎更高了。

01

要年味,也顾安全,预制菜和大环境同进退

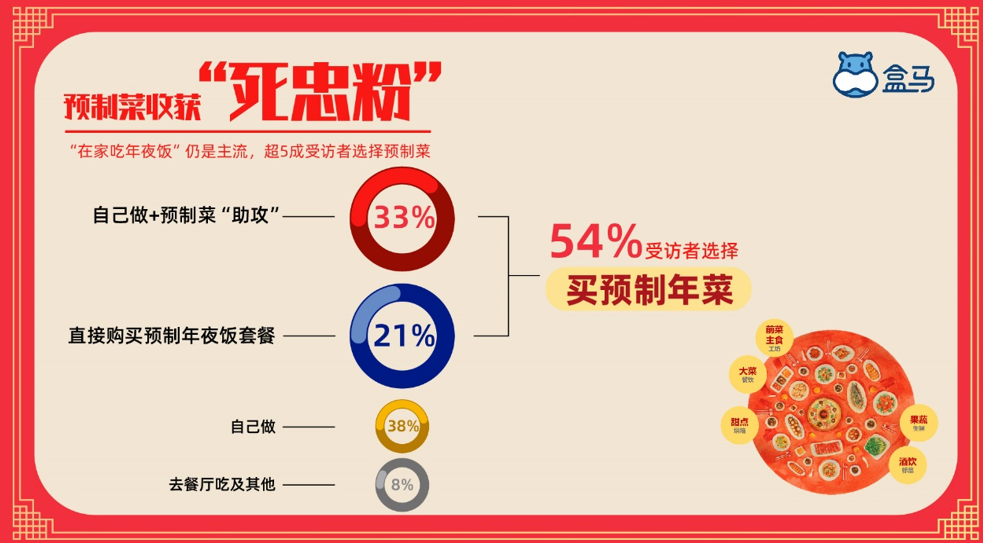

有别于前两年,今天春节的人员流动不再严格受限,部分民众渴望团聚的情感诉求得到释放,但,对新变异株的担忧,对公共场合的“反射性”警惕,以及社交平台、直播平台为“预制菜”内容持续进行的用户教育等因素,使得今年的“预制年夜饭礼盒”爆款潜力依旧,各大平台纷纷开启热卖模式,根据商务部数据,“2022全国网上年货节”中,预制菜销售额同比增长45.9%。盒马、京东、美团、拼多多等多个平台数据也显示,预制菜是年货顶流之一。

根据京东超市和蓝鲨研究院联合发布的报告,2022年,中国预制菜市场规模达到了4196亿元,同比增长21.3%。而全面放开时代的到来,则预示着预制菜发展或将回到正轨,急功近利者和行业水分有望进一步被挤出。

有业内人士表示,三年的疫情洗礼、资本下场、企业扎堆、政府入局等种种“前置条件”让预制菜C端市场至少提速了5年。而对C端消费者来说,需要做的或许是如何在认知上对齐这提速、浓缩的行业和产品。在家庭层面常态化自我监督时期,无论出于不得已之举还是尝鲜目的,囤预制菜的行为多多少少已成为一种生活方式。以杭州为例,市商务局分享的2022国庆节预制菜消费数据显示,叮咚买菜平台节日期间预制菜销量同比增长50%以上,盒马工坊半成品菜整体销售额同比增长82%。

说到年味,如果对“用预制菜置办年夜饭”的想象还停留在“一分钱抢的酸菜鱼”、八宝饭、酱鸭,那可能有点低估了行业的进化能力。零售巨头沃尔玛就带着“预制菜+年味”的创新思路杀入了这个春节档。2022年12月,沃尔玛发布“南北名店招牌菜”整席解决方案,通过与18家全国知名餐企联合开发,把各家的招牌菜肴从餐厅搬到了家庭餐桌,这是有别于其他零售商自主研发、做自营预制菜品牌的思路。

据悉,该“南北名店招牌菜”包含八大菜系、76道菜品,覆盖开胃冷菜、汤、主食、热菜、甜品。在团圆的节日里,足不出户就可以享用各地龙头餐饮的名菜,省去了预约等位和公共场合在“防疫”方面的不确定性,“名菜”的身份既是对口味的保障,也额外增加了社交传播价值。

02

2023,玩转预制菜,还得看农牧水产上游企业

食研汇FTA曾在《上游也盯上预制菜,竞争变得有趣了》一文中提到,自从“宅家”成为全民的主流生活方式之一,预制菜概念从B端向C端的渗透就具备了天然优势。而一众参与者中,如果要论天然优势,农牧水产企业可谓是强有力的竞争者。预制菜多以鱼肉、禽肉、猪肉为基础原材料,而农牧水产企业凭借多年积累的品控和研发能力,从优势原料切入,距离向预制菜成品过渡仅一步之遥,还能反向为自身养殖业务提高附加值,同时带动农产品初加工产业升级。

农业龙头企业“新希望”、肉企代表“双汇”、水产预制菜领域头部企业“国联水产”都在2022年有了重大动作。其中,国联水产联合中国烹饪协会等拟定了《预制菜产品规范》团体标准,该标准于2022年4月被批准立项并进入公示阶段。紧接着,《预制菜品质分级及评价》(T/CHA 023—2022)、《预制菜生产质量管理技术规范》(T/CHA 024—2022)于2022年6月28日正式发布。

诚然,具有供应链优势、向C端积极拓展的上游农牧水产企业有望进一步享受到行业发展红利。首先,上游企业原材料成本优势明显,生产工艺成熟,自动化(标准化)程度高。其次,受益于多年经营积累的优质B端客户,拥有较好的融资环境。再次,C端的渠道进入性屏障不高,有天然的渠道合作伙伴关系网络,只需在品牌力和营销层面加以提升,该类型企业在B、C两端的预制菜市场红利都将获得富有想象力的回报。

聚焦上游预制菜赛道的“积极分子”,得利斯、国联水产,作为新一年注定将备受瞩目的两家企业,谁能拿下头号选手的头衔,值得期待。

▍资历

得利斯“老当益壮”,国联水产厚积薄发。得利斯字1986年成立以来一直深耕肉制品,主营业务涵盖生猪屠宰、肉制品深加工、牛肉精加工、速冻调理产品加工等,2001年成立的国联水产也当仁不让,通过20年的努力,发展成为中国最大的水产上市企业,同时也是国内少数具备全球采购、初加工、精深加工、食品研发于一体的跨国集团企业。

▍产品

国联水产的水产预制菜已初步占据细分赛道的“心智”,差异化竞争优势逐渐显现。从风味鱼、小龙虾、对虾,到米面、调理、火锅烧烤系列,国联水产以烤鱼、小龙虾、对虾、牛蛙等明星单品,与其他禽畜肉类预制菜形成互补和错位,并且,水产的蛋白质含量高、脂肪较低、含有DHA等,营养价值优势叫一般预制菜明显,符合国民膳食健康需求,对B端合作企业来说,高营养、高客单价能带来更可观的收益。另一边,得利斯的菜品涉及牛肉制品、中式酱卤、速冻调理、米面四类,与预制菜赛道中的味知香、安井食品等玩家形成直接竞争关系。

▍供应链

国联水产占据一定的区位优势。以其总部所在地粤西地区为例,作为我国罗非鱼、对虾的主产区,原材料产能及品质皆有保障,且进出口相对便利。另外,国联水产的全球采购能力相对成熟,据悉,其能“根据排产计划向不少于5家国外供应商询价议价,对预制菜业务的原材料稳定供应和成本优势有充分保障”。另一边,得利斯在山东、北京、陕西、吉林均设有屠宰生产基地,在全国化方面还未实现全面辐射,有待观察,此外,养殖业务非得利斯所涉范围,预制菜成本一定程度上受猪周期价格影响。

▍渠道

在渠道体系方面,国联水产、得利斯都拥有优质B端客群。其中,国联水产在中国与美国市场覆盖餐饮、商超、电商等渠道,餐饮方面,服务国内TOP100的餐企(海底捞、老乡鸡、汉堡王等),商超方面,其与永辉、沃尔玛、盒马等已达成长期伙伴关系,产品已上架超3000家门店。而得利斯重点拓展了一批全国100-500家门店的连锁餐企及零售品牌(海底捞、正新鸡排、锅圈食汇、便利蜂等),近期,得利斯还与美菜云杉、美团买菜达成合作意向,有望在新一年开启合作试水。

纵观上游预制菜企业过去一年的成绩及下一步动向,逐渐呈明朗趋势,相信随着全面开放带来的B端餐饮复苏、C端多场景消费需求提升、政策利好等多因素加持,上游预制菜企业有望在2023年实现高增长。包括预制菜在内的餐饮供应链业态的发展韧性让我们对行业前景抱有信心。长期来看,B、C预制菜市场策略的逐步“去伪存真”、产品形态优化、政策持续加码,都是催生行业新机会的契机,如,小规格“一人食”预制菜、更适合中国胃的蒸菜系列、低卡低盐及更具营养价值的菜品组合等,让我们拭目以待。

参考来源:

2、2022年中国预制菜产业发展报告,迈点

3、创始人曾缔造四家上市公司,如今闯关预制菜,胜算大吗?红餐产业研究院

4、谁说吃预制菜等于亏待自己?降噪NoNoise

5、抢占年夜饭餐桌,预制菜要靠兔年春节翻身?价值研究院

6、年关将近,预制菜又要来行情?妙投APP

评论