来源:餐饮深观察(ID:canyinsgc)

与此同时,产业基地、研发平台、仓储冷链物流也日趋完善,“恰到好处”地助力了预制菜行业在疫情这个特殊时期快速发展。其中,作为主要食材之一的水产预制菜表现得尤为突出。

01

预制菜进入发展快车道

如今,“预制菜”在资本的助力和加持下,摇身一变成为近年的新晋风口,广泛地渗透到餐饮市场和消费者的生活中。

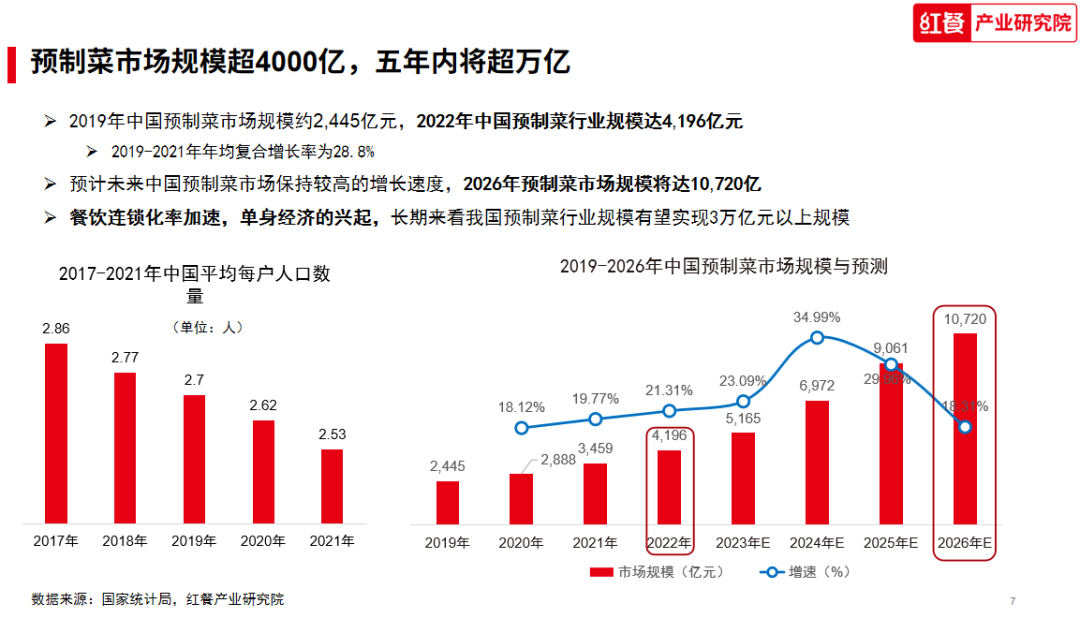

据红餐产业研究院数据,2022年我国预制菜行业的市场规模约为4000亿元,预计未来5年有望继续保持高速增长。

事实上,国内预制菜也不是近几年才出现的,早在20世纪八九十年代就已萌芽,21世纪初期成长,2010年行业进入快速发展。' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

同时,越来越多的参与者开始布局预制菜业务,催生了许多专门制作预制菜的企业,如味知香、彭记坊、珍味小梅园等。

02

水产品靠预制菜实现长红

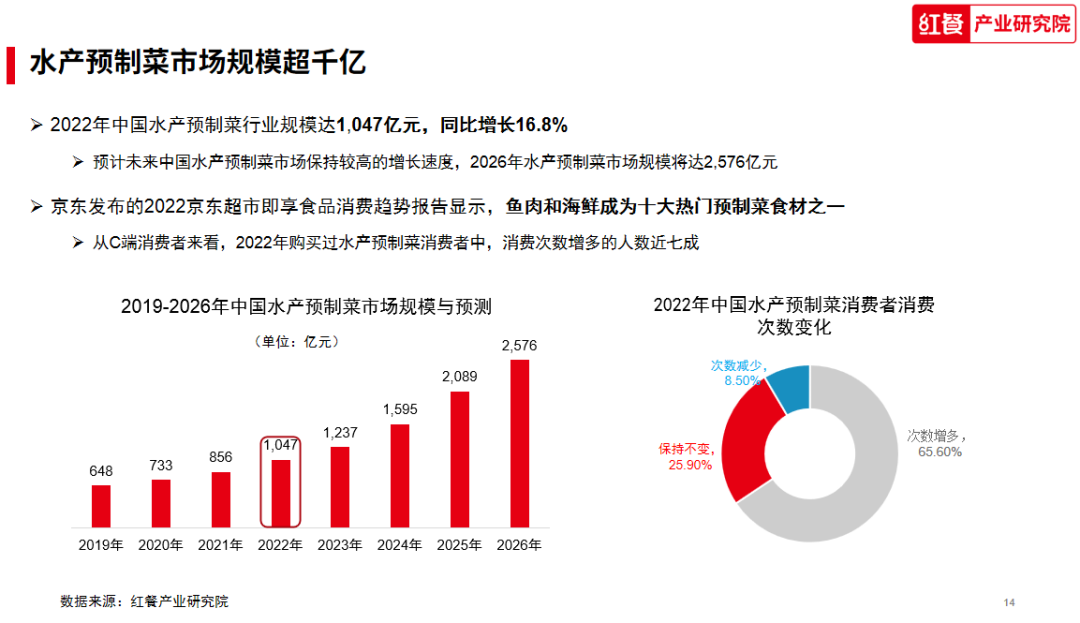

水产预制菜作为预制菜的一种,主要是指将水产品通过简单烹饪便能成为一道成品菜的产品形态,包含海鲜水产预制菜肴、水产调理食品及深加工制品等系列产品。

京东超市联合京东消费及产业发展研究院发布的《2022年京东超市即享食品消费趋势报告》显示,鱼肉和海鲜成为十大热门预制菜食材之一。据红餐产业研究院,2022年中国水产预制菜行业规模达1,047亿元,同比增长16.8%,预计未来中国水产预制菜市场将保持较高的增长速度,2026年水产预制菜市场规模将达2,576亿元。

防控政策优化后,餐饮线下消费将迎来复苏,相应的,整个水产预制菜市场的需求量也必将持续上升。

中国是渔业养殖大国和水产品消费大国,水产预制菜具有广阔的市场空间。对于消费者而言,水产预制菜简化了水产菜肴的烹饪步骤,给生活提供了不少便利,存在广阔的消费需求。

水产预制菜市场潜力大,但目前行业整体集中度较低,仍旧处在蓝海竞争阶段,尚未出现全国性的龙头企业。因此,产业链各环节的大型企业,争相布局水产预制菜。

其中,专业做预制菜的企业,在预制菜市场占比份额是最高的,约占42%市场份额。专业预制菜企业前期均以B端为主,近两年才涉及C端,以味知香、好得睐为传统代表企业,此外,还有新入局的珍味小梅园、信良记、舌尖英雄、麦子妈等。

据红餐产业研究院调研数据,选择预制菜的受访消费者,有接近一半的会选择酸菜鱼预制菜;其中有近八成的受访消费者每月购买1~3次酸菜鱼预制菜产品。

03

水产预制菜何去何从?

尽管小龙虾、蟹等水产品相比肉禽类食材,在食材处理、制作工序上更为繁琐复杂。但是,把这些水产品加工为预制菜之后,就变得方便很多。

对于B端餐企来说,水产预制菜可以节约加工时间,还可节约后厨空间,满足降本增效需求;对于C端消费者来说,水产预制菜可以省去宰杀、清洗、调味等步骤,新手也能做出美味海鲜;水产品存在地域性和季节性,而水产预制菜打破了这些局限,通过速冻、高温杀菌、冷链物流,可满足不同地区、不同时节的消费者对于水产品的消费需求。

评论