来源:用户说了(ID:NetVoices)

全文速览

1.口服美容产品是以美容美体作为直接诉求的内服型功能性食品,通过饮食习惯深层护理皮肤内部健康,由内向外实现美容的效果。

2.2022年天猫国际口服美容产品贡献额高达28.84亿元,占比43%。

3.线上口服美容产品越发细分化,主要以产品成分、产品形式、产品功效三大类进行划分。

4.“抗糖”“抗皱”“抗氧化”等概念的热度高涨,抗衰老赛道引领内服美容品类升级发展。

5.东瀛之鉴:日本研究细分多元化,原料和临床验证充分。

6.依托科学的配方与优质的原材料,Swisse成为不少消费者的营养启蒙品牌。

7.青颜博士一夜爆红,靠的是胶原蛋白口服液?

近日,资生堂中国CEO藤原宪太郎表示2023年资生堂集团将成立全球口服美容事业部,这也是资生堂继护肤、彩妆外的第三大核心类目。资生堂也将以2023年为起点不断扩充品牌口服美容市场的版图,其中中国市场将成为发力的主阵地。为了更好地占领中国市场,资生堂已于2022年推出专为东方女性研发的口服美容品牌INRYU,该品牌以超强的地域粘性得到不少青睐。

在口服美容赛道中,不止有海外品牌在发力,2022年水羊股份入股“青颜博士”,该品牌以胶原蛋白肽口服美容产品为核心,目前品牌复购率保持在40%以上,加权复购率更是赶超115%,已成为目前口服美容赛道中增长最快的品牌之一。

不难看出,随着口服美容消费意识的深入与升级,消费者的美容习惯已逐渐深入到口服美容等领域,不再局限于单纯的涂抹护肤或医美护肤。目前口服美容市场呈现出海内外品牌群雄逐鹿的局面,口服美容产品正在不断更新迭代,整个市场展现出前所未来的市场活力,未来口服美容市场或将会成为最有潜力的蓝海市场。

为了深挖口服美容市场的增长点与热点趋势,用户说全新推出《2023年中国口服美容消费趋势报告》从品类概念、市场发展洞察、爆品分析、概念趋势等多个维度深度洞察口服美容市场的市场趋势,剖析口服美容的市场竞争力。

01

目标用户群日渐庞大

口服美容成大势所趋

1、口服美容边界渐模糊,激发潜在用户

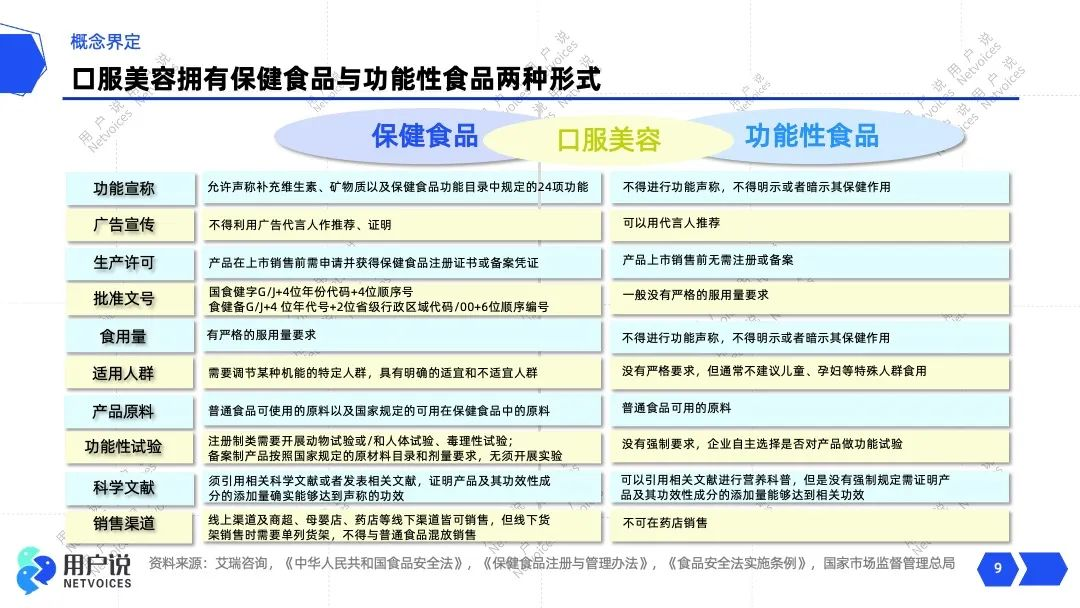

目前的口服美容同时拥有保健食品和功能性食品两种形式,是一种区别于专业医美和传统护肤的新方式。相比起功能性食品,保健食品有着明确的法律定义及监管法规,近些年国家先后出台多项法规以严格规范保健食品的有序发展,与此同时,国家设置的跨境电商保健食品准入门槛较低,通常不需要获得国内保健食品注册证书或备案凭证,给予了跨境产品更多的自主性和灵活性。

而口服美容产品作为保健食品的一个重要分支,同样得到不少红利,这也一度导致海外口服美容品牌长期霸占中国品类市场。随着市场的细分化和多样化发展,口服美容市场与时下流行的千亿代餐食品的边界日渐模糊,为口服美容市场开辟了更多的潜在用户。

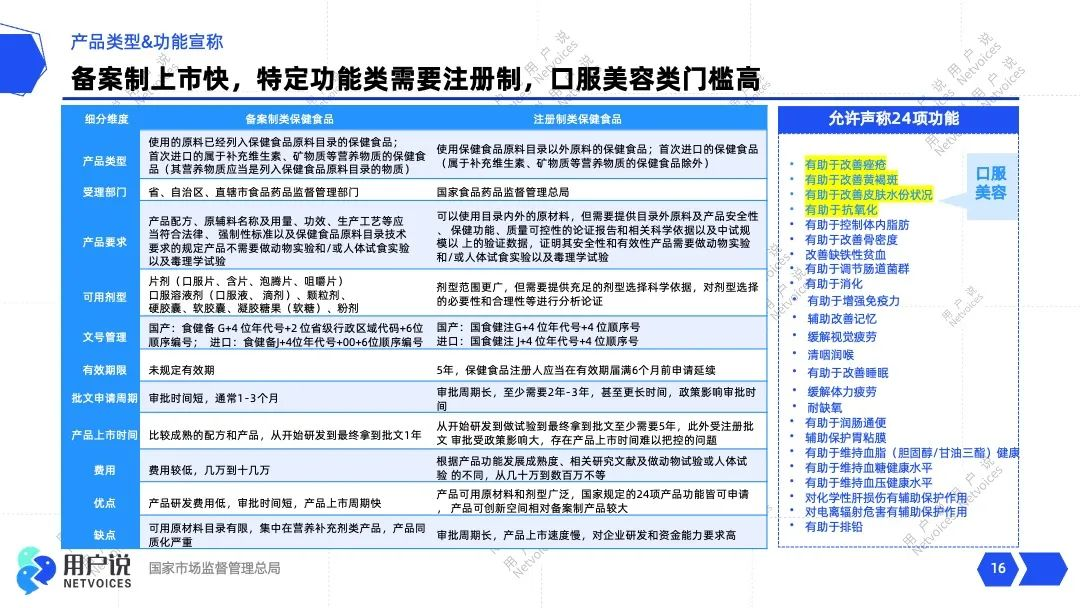

2、功效宣称严格化,入局门槛较高

目前,保健品允许声称包括补充维生素、矿物质等24项功能,而口服美容的功效主要指向的是改善痤疮、改善黄褐斑、改善皮肤水分状况、抗氧化等4项核心功能。

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

以改善痤疮为例,一般来说,轻度的痤疮可以通过皮肤护理、生活调理,外涂药物进行一定的缓解。而对于中重度痤疮,采取外用+内服联合治疗更为有效,可以有效治疗痤疮的口服美容成分包括鱼腥草提取物、维A酸类、抗生素等成分。

3、深层精准护肤,契合“妆食同源”观念

目前常规的是改善人体外在状态的三大重要手段分别为生活美容、医学美容、口服美容,三者分别作用于皮肤表层、皮肤深层以及内部生理机制。其中口服美容产品顾名思义就是以美容美体作为直接诉求的内服型功能性食品,口服美容的主要原理是通过饮食习惯深层护理皮肤内部健康,由内向外实现美容的效果。

这与当下的“妆食同源”观念高度契合,在后疫情时代,健康意识的期待值被拉到了最满,“食品+美妆”的CP组合应运而生。目前来看按照不同的实际功能口服美容产品可分为纤体类、美颜类、运动类、营养类等。

02

市场规模超1440亿元

口服美容市场蓬勃生命力

1、复合年增长率9%,品类消费热情高涨

根据Straits Research预测,全球口服美容市场规模将从2021年的73.43亿美元增长至2030年158.16亿美元。INNOVA的2021年发布的全球口服美容市场趋势报告,2016-2021年5年间,全球口服美容市场年复合增长率(CAGR)达到9.4%,亚太地区是最活跃的口服美容市场,市占率高达46%。

其中中国地区口服美容起步较晚,消费观念意识觉醒较迟,导致口服美容市场的渗透率和用户粘性较低,但是随着疫情常态化、消费市场重回正轨、消费观念升级等等因素的影响,国内口服美容市场正展现出势如破竹的爆发力。

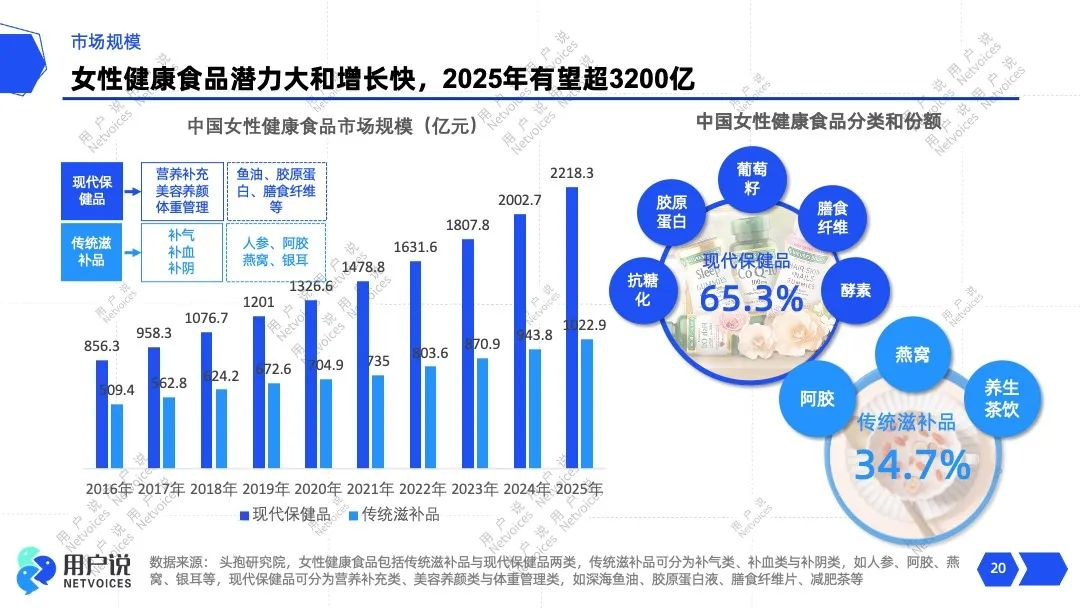

据头孢研究院的数据显示,从大方向来看,2022年中国女性健康食品市场规模已超1440亿元,预计到2025年市场规模将有望突破3200亿元。从现上渠道来看,2022年淘宝天猫渠道口服美容产品销售额达66亿元,其中2022年12月创下全年的销售额峰值,单月实现GMV9.7亿元,同比增长78.43%。

可以看出,在疫情有序放开后,市场经济复苏,消费者消费热情高涨,给口服美容市场带来了新的增长点。相信在市场大环境的助推下,口服美容市场将有效实现产品创新和原料升级,全面推动品类市场的增长。

2、进口产品占主导地位,天猫国际占比有所下滑

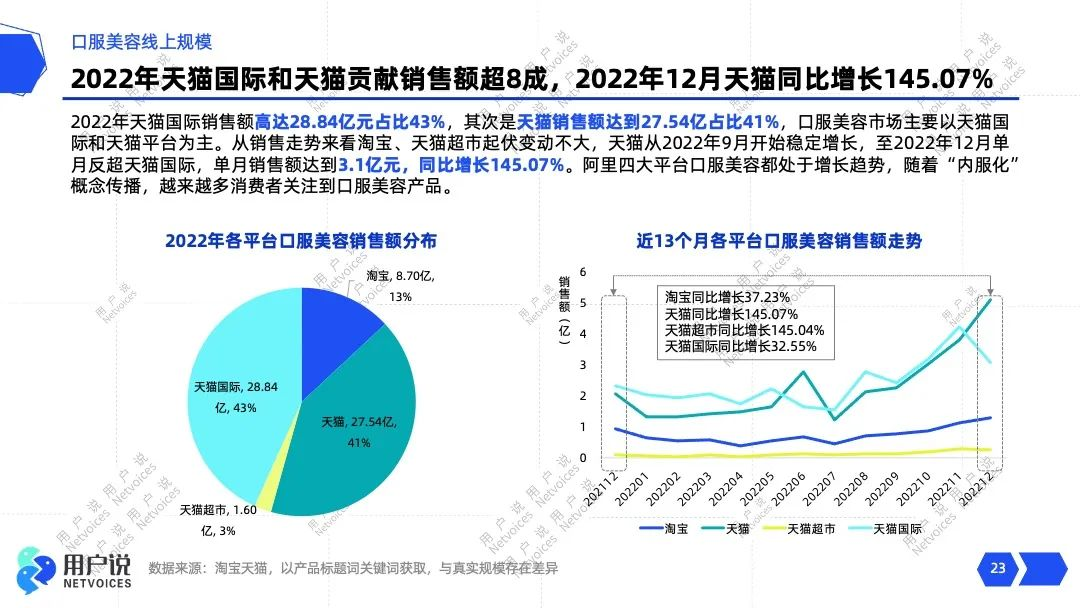

根据用户说数据监测显示,由于口服美容多以进口产品为主,2022年天猫国际口服美容产品贡献销售额高达28.84亿元占比43%,其次则是天猫旗舰店销售额达到27.54亿占比41%,天猫国际和天猫平台合计占据了整个阿里平台口服美容市场将近85%的份额。

从近13个月的平台销售走势来看,天猫、淘宝、天猫超市均呈现稳定增长,而天猫国际在一路领先的条件下在2022年12月出现了大幅度的负增长,甚至被天猫平台反超。究其原因,一来疫情逐渐放开,出入境政策相对放松的前提下,消费者更倾向于出境旅游购买相关的口服美容产品;二来不少成熟品牌在针对中国市场的物流属性和用户便捷性均已将其产品入仓,同时以旗舰店形式服务客户。

3、线上口服美容越发细分化、精细化

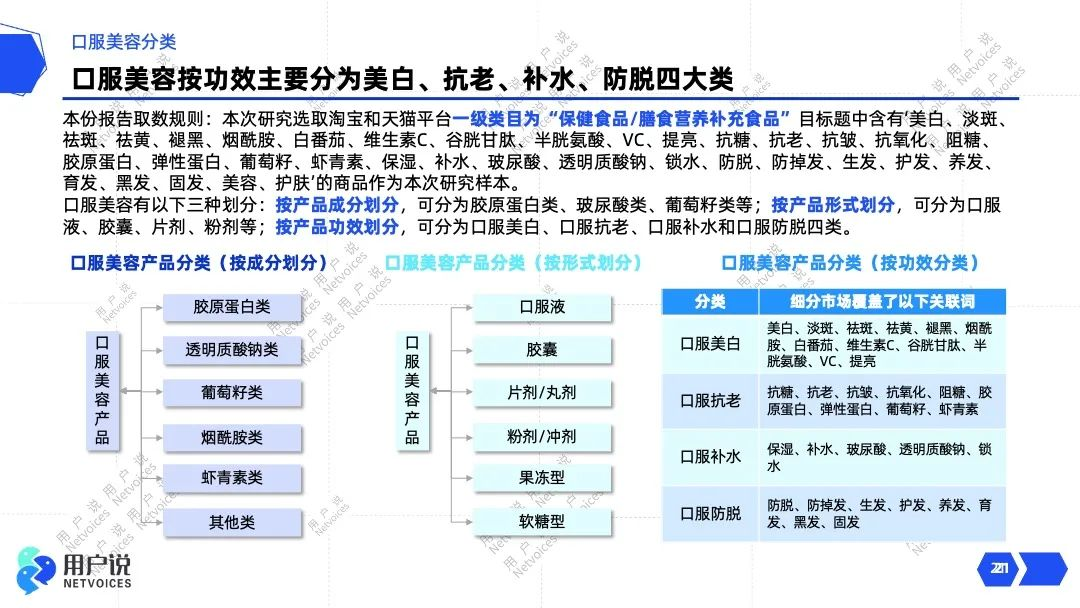

目前线上口服美容产品越发细分化,主要以产品成分、产品形式、产品功效三大类进行划分。

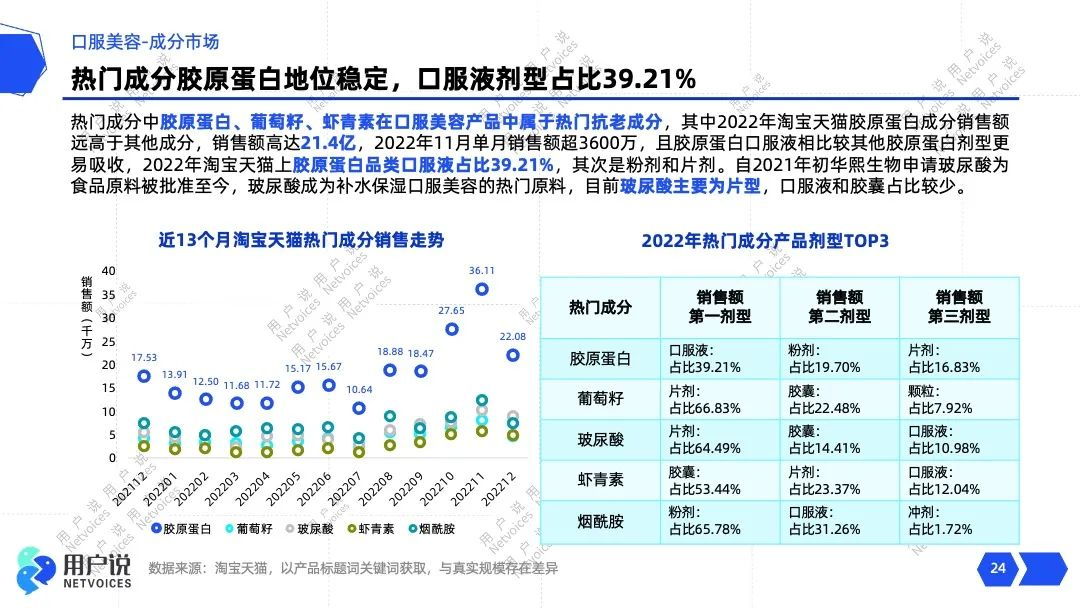

从产品成分来划分可以分为胶原蛋白类、玻尿酸类、葡萄籽类等。目前,口服美容赛道中的热门成分主要包括胶原蛋白、葡萄籽、玻尿酸、虾青素以及烟酰胺,根据用户说数据监测显示,2022年淘宝天猫渠道胶原蛋白成分共计贡献超21.4亿元的销售业绩,其中2022年11月大促期间单月销售额超3600万,遥遥领先于其他热门成分,成为口服美容市场中的王牌成分。

一直以来,胶原蛋白作为一种生物高分子常常用于面部皱纹修复和皮肤紧致修复,其在美妆界的商业价值一直被广大的消费者所认可。近年来上市的口服美容产品中胶原蛋白成分出现的频率奇高,其中胶原蛋白肽和胶原蛋白三肽更是凭借着卓越的抗老修复功效频频应用于多款热门单品中。

据研究显示,当人类口服胶原蛋白肽时,胶原蛋白肽极易被吸收且扩散到皮肤的深层和表层,可以更加有效增强胶原活性,补充氨基酸,促进透明质酸合成等。目前较为热门的胶原蛋白成分口服美容产品包括资生堂胶原蛋白饮、DHC胶原蛋白饮等等。而国内则更多的聚焦于胶原蛋白肽口服饮,比如WonderLab的角胶原蛋白三肽饮料、WPLUS+的5G胶原蛋白肽饮、五个女博士的胶原蛋白肽EGCG饮等等。

不难看出,在口服美容市场中王牌成分胶原蛋白依旧占据着绝对优势,但是2021年国家卫健委明确表示批准透明质酸钠为“新食品原料”,可应用于普通食品添加,一时间涌现出一大批以玻尿酸为“噱头”的食品,未来玻尿酸将成为撼动胶原蛋白绝对优势地位的有力选手。

从产品形式来划分可分为口服液、胶囊、片剂、粉剂等形式。目前口服美容产品主要以口服液、胶囊、片剂、粉剂等形式为主,其中胶原蛋白成分以口服液剂型为主流,占比高达39.21%。葡萄籽和玻尿酸成分则更多的是采用片剂形式,占比达65%左右。

除了常规的产品形式外,为了从视觉和触觉上占领消费者心智,品牌更多的从产品的造型和外包装设计上下功夫,形态越发零食化,比如目前市面上推出的雅塑蓝莓胶原蛋白肽酵素果冻、自然之宝发肤甲软糖等等产品均采用了软糖和果冻的呈现形式,有效的丰富了口服美容的消费场景。

从产品功效上划分可分为口服美白、口服抗老、口服补水和口服防脱。当前口服美容市场中主要以美白、抗老、补水和防脱四大功效诉求为主,其中消费者对于美白和抗老的诉求最为显著。根据用户说数据监测显示,2022年抗衰老口服市场销售额达到31.8亿元,其中2022年12月虽然销量有所下滑,但销售额却同比增长高达18.6%,与此同时客单价也在逐月上涨。

“抗糖”“抗皱”“抗氧化”等概念,目前在护肤领域的教育已经稳步提升,用户的心智认知也逐步成形,随着营销和产品的持续渗透,抗衰老赛道很大机会在口服美容市场占据核心主导地位,引领品类市场发展。

03确定性的增量市场包罗万象

日本功能性食品市场历经三十余年发展,俨然已成为全球功能性食品市场的风向标之一。作为全球第一大口服美容市场的日本,自上世纪70年代则启动“内外兼修”的美容文化。

2015年4月功能性标示食品制度实施以来,因其备案周期短,费用低,功能声称灵活,加速了日本口服美容市场的发展。为此我们特别采访了对日本内服美容市场多年研究的中国保健协会秘书长王鹤松。根据王秘书长的数据显示,2021年日本内服美容终端市场规模达2300亿日元,同比增长4.5%。预计2022年日本口服美容市场份额占全球规模的41%。

1、三大最受欢迎的原料成分:胶原蛋白、透明质酸钠、胎盘素

目前在日本市场胎盘素、胶原蛋白、神经酰胺、透明质酸、植物发酵精华、弹性蛋白、GABA、蛋白聚糖等原料的研究不断更迭出新;而在肌肤保湿、提高弹力、皱纹・松弛对策、紫外线对策、护发、抗糖化等方面日本已经积累了丰富的临床证据。

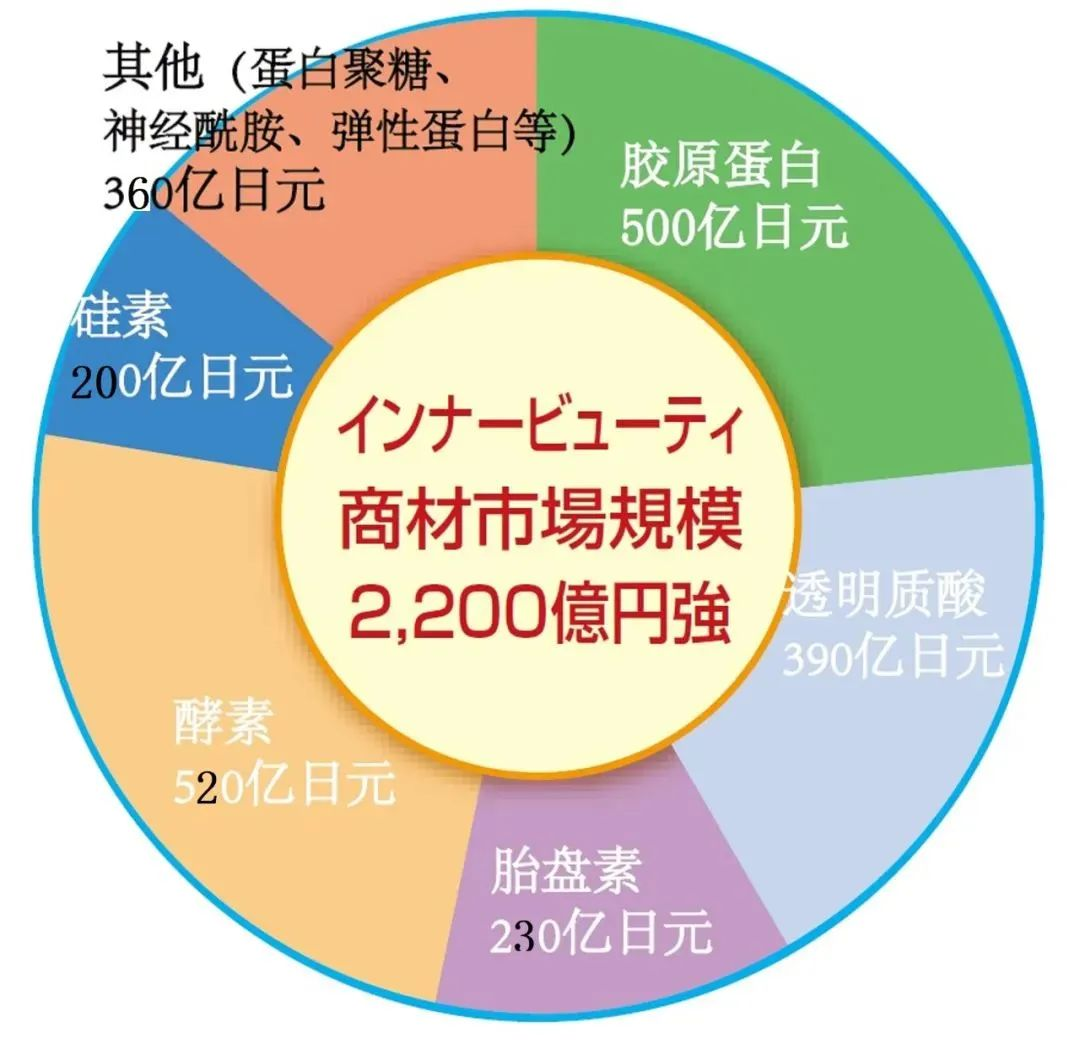

据悉,胶原蛋白、胎盘素、透明质酸钠、酵素等传统原料的终端市场为1,640亿日元。算上蛋白聚糖、神经酰胺、弹性蛋白、硅素等新兴原料,这些主要原料的终端市场推算已经达到2,200亿日元。

从针对120家健康食品代工企业进行的问卷调查显示,「美容・美肤」订货量最高类别。人气原料的排行中,乳酸菌、胶原蛋白、植物发酵提取物(酵素)、胎盘素、弹性蛋白等与内服美容相关的原料排名靠前。

2、皮肤「特保食品」销售向好

日本对针对皮肤护理的研究多元且深入,比如「保持皮肤滋润」、「保持皮肤水分」、「皮肤的保湿力(屏障功)」、「缓和皮肤的干燥」和「皮肤的水分难以逃逸」等功能性标示食品已经达到198项。其中添加透明质酸、神经酰胺等成分,以提高保湿作用的商品占9成以上。无独有偶,Innova全球新品数据库显示,2017年至2021年期间,全球带有“改善皮肤”宣称的膳食补充剂新品发布扩大近三倍,其中超过四成产品来自欧洲市场,领跑全球,亚洲的新品则占全球的15%。

POLA公司的商品『DEFENCERA』添加了米胚芽来源的神经酰胺,该商品获得了针对皮肤干燥的功能许可,一上市则掀起话题狂潮,当年销售额超22亿日元。资生堂旗下『素肌WATER』也取得针对皮肤干燥功能许可。

3、新的增长机会点:防晒、抗氧、护发口服美容

日本市场针对紫外线、抗氧化、肠道菌群和护发领域也成为新的增长机会。

比如针对紫外线对策的原料主要有NutroxSun(西班牙柑橘和迷迭香提取物)、菠萝提取物(丸善制药)、法国海岸松树皮提取物(东洋新药)等,而槲皮素、枸杞子提取物、叶绿醇等新原料也正拓展研究中。

新的抗氧化原料也进一步拓展。应用于『黑醋栗- i 』(森下仁丹)、『はっきり』(DHC)等护眼商品中的黑醋栗,近年来其抗氧化作用、血流改善作用、脑功能改善作用等相关的研究也在进展之中,在内服美容领域的应用也加强。黑醋栗含有其他莓果没有的花青素矢车菊素-3-芸香糖苷「D3R」、飞燕草素-3-芸香糖苷「C3R」,具有较强的抗氧化作用。市场上还出现了『黑醋栗5000』、『醗酵黑醋栗』这样的美容饮料、果昔和利口酒。

护发领域,膳食补充剂「从身体内部实现健康的头发和头皮」的应用也在增多。新上市的护发膳食补充剂添加了作为头发基础的胱氨酸、谷氨酰胺等氨基酸,及促进氨基酸代谢和胶原蛋白生成的生物素(维生素H、B7)等成分。

04新锐国货品牌寻求破局之路

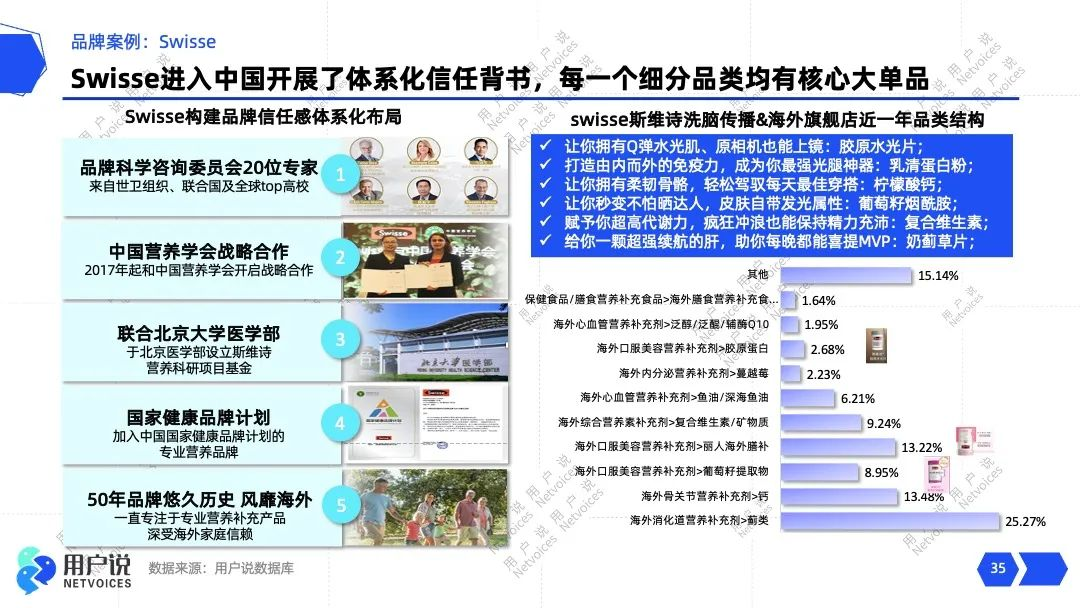

目前,中国口服美容赛道涌入了多个不同背景的玩家,比如以直销为主的传统保健品企业,以同仁堂、仁和为代表的制药企业,拥有头部美妆品牌的日化企业等等。中国的口服美容市场中有很长一段时间被国外品牌所霸榜,比如FANCL、丝芙兰、FANCL、POLA、Swisse等都是较早一批进入中国的口服美容品牌,也可以说是国人的口服美容启蒙品牌,这些品牌多数来源于澳洲、日本等口服美容技术较为成熟的国家。

在嗅到口服美容的商机后,国内开始出现不少入局口服美容市场的新锐品牌,其中包括有UNOMI、Nelo、minayo等品牌,也不乏有像华熙生物、福瑞达等成熟企业加入口服美容的赛道中,可见,口服美容作为当下的热点之一,势必成为新的市场增长点,爆发新的消费热潮。

接下来,用户说将重点将两个口服美容的代表品牌,一个是一度垄断中国市场的澳洲品牌Swisse,另一个则是成立仅三年复购率高达的新锐品牌青颜博士。

1、Swisse被收购,促成品牌的中国化发展先机

说到Swisse,想必大家都并不陌生,Swisse作为国际知名的自然营养品牌,引领整个保健品市场的发展,是赛道中绝对的领导品牌。Swisse是创始人Kevin Ring于1969年在澳大利亚墨尔本成立的健康营养品牌,自创立以来,Swisse始终坚持为消费者带来有助于健康和快乐的营养产品。

1991年Swisse推出女士复合维生素,该品一度垄断了整个复合维生素市场,助推了Swisse的市场地位。依托科学的配方与优质的原材料,Swisse成为不少消费者的营养启蒙品牌。

2015年前后合生元实现了对Swisse的完全控股,正式收购了这个全球著名公司正是知名的维生素、草药、矿物质补充品的生产商品牌。实现收购后,合生元开始推出合生元版Swisse并且仅在中国地区进行销售,这在一定程度上也加速了国人对Swisse的认知,目前Swisse旗下已有包含多种维生素、膳食补充剂、运动营养、美护肤及功能性食品在内的营养产品 。

根据健合集团最新财报数据显示,截止2022年9月30日,ANC业务在前三季度全球稳健增长营收达33.7亿元,同比增长20.8%。Swisse斯维诗中国市场销售额同比增长22.8%,占集团ANC销售额的62.8%。2022年在双十一期间,Swisse斯维诗实现平台大满贯,斩获多个NO.1排名。Swisse斯维诗在线上维生素、草本及矿物补充剂(VHMS)市场稳占榜首,市场份额为7.2%。

相较其他营养口服美容产品,Swisse的拔尖之处从何体现呢?

首先,技术背书。对于保健营养品牌来说,专业的配方技术及安全成分是直观重要的,Swisse的全线产品均需经过严格的临床认证,确保安全有效,目前Swisse已与世界一流的技术学者进行深度合作,其品牌科学咨询委员会包括世卫组织、联合国及知名高校在内的多位专家,专业的科研队伍致力于为品牌产品提供配方支持,开启战略合作。健合集团在2021年的研发投入超过2240万美元,诞生了16项新增专利和5篇团队论文。

其次,是成分与口感。目前Swisse涉足口服美容的美白、补水、抗衰、防脱等四大核心赛道,为了巩固忠实的用户群,Swisse在产品的成分和口感上同样下功夫。Swisse的多款口服美容产品富含血橙、蔓越莓,越橘片等高端水果,在实现补充胶原蛋白和美白的同时提升了产品的使用口感,丰富了产品的消费场景。除了高端水果外,Swisse的部分口服美容产品还添加了养颜的高端食材例如燕窝、人参、洋甘菊等等,提升了产品的价值感。

最后,瞄准目标高端人群。2022年底,健合集团公开发布高端口服美容品牌Swisse PLUS,该品牌着重针对高端圈层人群的保健营养需求,品牌表示健康美容需从NAD+元素入手。据悉,Swisse PLUS以高端优质、科学验证、令人向往的品牌理念输出,吸引高端人群的品牌认同。在原材料上采用高端、安全的成分,在有效性上与权威研发机构合作研发,获得全球权威机构的认可和认证;同时在用户体验上打造尊贵、奢宠的健康服务,通过定制化健康解决方案与高端精英人士产生共鸣和吸引。

2、青颜博士,专业技术背书,靠抖音迅速度圈层

青颜博士又名五个女博士,成立于 2019 年7月,品牌由五位分别来自营养学、生理学、妇产科、皮肤科、中西医领域的北大女博士创立而成。品牌聚焦于内服肠道调节、外用肌肤屏障修复等各个方面,致力于打造低聚肽健康生态圈。为了打造低聚肽健康生态圈的美好愿景,品牌从2018年开始启动对胶原蛋白肽产品的研发之路,经过反复的研究实验,2019年品牌推出第一款产品即胶原蛋白肽维C饮品。

该款胶原蛋白肽维C液态饮于近年全新升级,目前每瓶液态饮添加6000mg鱼胶原蛋白肽、100mg玻尿酸、100mgEGCG、小分子双肽配方以及百香果浓缩汁等原料,能够有效减少胶原蛋白肽流失,提高皮肤含水量,显著防皱抗衰,真正实现有效的科学配比,功效升级。

为了更好地契合目标用户群,青颜博士选择将核心市场布局在抖音渠道,通过与头部带货达人深度合作,大范围布局中腰部KOL的广告资源,全面占领消费者心智,加速获客速度,提高品牌在口服美容赛道中的知名度。据悉,青颜博士凭借多方位的营销攻略已斩获了一大批目标用户,现已成功登榜抖音滋补膳食类目新星品牌,成为口服美容赛道的后起之秀。

国人的口服美容启蒙从太太口服液开始,至今已有30余年,这期间一大批新锐品牌涌入这一蓝海市场,在“妆食同源”和“以内养外”观念的共同影响下,中国作为仅次于日本的亚太区第二大口服美容市场仍有无限的发展和上升空间。用户说全新推出《2023年中国口服美容消费趋势报告》还将剖析包括POLA、UNOMI等多个口服美容品牌。同步梳理总结出2022年口服美容行业的最新产品形态和成分和五个未来发展趋势,为内服美容的升级创新提供新思路,协助品牌打造更符合趋势的行业新方向。

评论