文: 黑蚁资本

来源:黑蚁资本BA CAPITAL(ID:BA-CAPITAL)

近日,零食集合店品牌「赵一鸣零食」完成1.5亿元A轮融资,由黑蚁资本领投,良品铺子跟投,这也是「赵一鸣零食」首次开放融资。缘起于2015年的「赵一鸣零食」,从江西小城宜春起家,最初创始人赵定带着老乡一起开店创业,在小城的市场中不断迭代,从炒货起步做到如今的零食集合店。

自创立以来,赵一鸣零食的扩张步伐从宜春沉至乡镇,从江西迈向全国。目前已在江西、安徽、福建、广东、广西、湖北、江苏七省开设900余家店,门店网络辐射至镇一级,还正以每月新增超过100家的数量快速拓展。对于为何看好零食集合店赛道,黑蚁资本管理合伙人张沛元分享道:「随着消费者观念的转变,性价比消费备受青睐,并且城镇化与乡村振兴为乡镇带来人口红利。同时,物流及基础设施完善后,多层流通环节的经销商体系正逐步被更具效率的新模式替代。多重利好下,零食集合店有望成为下线城市及县域的基础设施。」

迭代:商业模式的创新

休闲零食销售渠道的迭代算是过去经济发展四十余年的一道缩影。80、90年代的个体零售;21世纪初,中国加入WTO逐步放开外资企业在商业零售企业的地域、股权和数量的限制,外资商超从一线城市向全国扩张;随后电商蓬勃发展,互联网红利打开了线上零食渠道的广阔空间;当流量日渐昂贵,线上零食品牌拓展线下,开设品牌专卖店;时间来到2019年,一种新的零售业态「零食集合店」在下沉市场蔚然成风。零食集合店,是以多品类、高性价比为主要特色,主打零食的集聚型连锁门店;店型通常在80-200平米,选址近社区;采取精选SKU的策略,商品中大品牌、自有品牌占比偏低。在零食集合店里,一瓶330ml规格的可口可乐卖1.9元,而商超卖3元,便利店卖3.5元。消费者调研结果来看,门店漂亮、陈设有购物欲、离家近、便宜构成了评价的核心,可以说零食集合店是「多快好省」的代名词。新的零食集合店很好地契合了中国下沉市场的消费者需求,正在高效承接来自传统卖场商超的流量转移。零售转轮假说认为,零售业态变革存在周期性的、像车轮转动一样的发展规律,新的零售商通过低成本、低价格、低毛利进入市场获得竞争优势,随后补充服务导致经营成本提高,逐步转化为高成本、高价格和高毛利的传统零售商,这时一种新型低价零售业态又开始出现。休闲零食渠道的迭代一部分印证了零售转轮假说,但事实上,许多零售商并不会依照这种模式发展,即从低价市场一定进入高价市场。零售转轮假说的意义在于,它告诉我们:零售业态的迭代不断,低价是一种策略。沃尔玛创始人山姆·沃尔顿曾在自传中写过,「你将零售价定低些,所赚取的利润远远大于你将零售价定得较高时赚取的利润。用零售业术语来说,就是你降低标价,却获利更多,因为销售总量增多了[1]。」但有一个更重要的问题,作为策略的低价与成为护城河的低价并不相同,这有关低价从哪来。零食集合店的低价,首先是商业模式创新的结果,它运行的是低毛利、高周转的生意模式。相较传统的商超卖场等业态,零食集合店通常与上游厂商直接合作,不设陈列费、条码费等渠道费用,通过更高效的选品组合、就近消费者的选址、新颖的门店陈设在终端实现高周转从而盈利。这一方面缩短了流通环节,其中的价格空间让利给终端消费者。而对上游供货商来说,零食集合店账期更短、费率更低、规模的门店网络都是优势。进一步而言,商业模式创新下的低价,还不足以构成企业的护城河。在零售界,沃尔玛几乎是半部活的历史,连续九年稳居《财富》世界500强之首。《沃尔玛效应》一书揭示了其强大的生态影响力:本世纪初,在全美165座城市中,沃尔玛开店后,整个地区商品物价会下降1.5%~3%;长期来看,部分商品价格降幅达到7%~13%。在沃尔玛的低价背后,是低成本与高效率的结合——选址租金低、装修简单;低于行业平均水平的管理费用率;节省的广告费用;与供应商深度合作,这些都是低成本策略;配送中心自动化、自动补发货系统,还有自建的沃尔玛ERP系统等等,高效的物流配送系统与先进的信息技术成就沃尔玛的高效率[2]。一家零食集合店的背后也有着一系列「看不见的投入」,这些投入的目标是极致效率,最终让低价成为一种壁垒。2017年,业内的零食集合店品牌曾召开过一场行业研讨会,会议的主题是:大家都认同这个市场很有潜力,但该怎么做?彼时的背景是零食集合店的模型已完成两轮迭代。在2005年以前,零食集合平台通过翻牌小店以及较大的采购规模,拿到较低供货价形成竞争优势,但管理和商业理念上的空白没有做成规模化的生意。2005年后,行业进入2.0时期,但这一时期的店型多处于两端:过小或过大,前者无法释放零食集合店的优势,后者则增加了加盟商的初始投入和回本压力。经历了2014-15年的黄金发展期,行业进入3.0时代,大量新兴品牌在2017年前后成立。那场研讨会上,「赵一鸣零食」的创始人赵定也在,会议结束后,赵定带着团队决定蹚一条新路——做差异化的单店模型。赵一鸣零食的门店

更大的门店、更多的选品对消费者意味着更好的体验,但对企业却是成本管控的考验。很强的成本意识,是主打效率模型公司的必备能力。在大店的前提下,赵一鸣零食对于门店的初始投入会想尽办法持续降低成本。在规模量级相近时,选品能力的差异也会对销售有较大影响,赵一鸣零食的门店在多SKU的情况下,采取总部选品强管控,提升选品的标准化程度。配送方面,目前「赵一鸣零食」已在全国布局四大仓,门店网络辐射到镇一级市场,流通环节从过往商超的几级经销商缩减至品牌-仓-门店,数字化基因统合供应链与门店网络,轻资产模式保证整体的扩张速度以及灵活性。「公司供应链控制比较好,在价格和产品丰富度上都有优势。」一位在2020年加入赵一鸣零食的加盟商谈道,「所有和仓库配送都挂钩,包括运营标准这方面,如果配送不到位是没有办法做的。到货的准确度、及时性,都会让我们收货的时候更省时。」目前,赵一鸣零食的新开店成功率达95%,加盟商二店率达65%。

在商业模式的竞争中,零食集合店通过重构价值链,从卖场商超、夫妻杂货店等传统渠道分走了消费者的购买入口。但在行业内的赛跑中,要看产业链的效率谁做得更极致。赵定曾分享过,「把一个门店做好,有100项工作」,而每一项工作提效一小步,将实现100项工作的显著提效,最终成为企业的护城河。「Retail is detail」(零售即细节),拿捏细节、提升效率,是零售生意永恒的主题。03

复制:供应链与技术的飞轮

商业模式的创新、极致效率构筑的壁垒会增厚门店的单店利润,可复制性的强弱则决定门店数量上限的高低,我们认为零食集合店是一个拥有万店基因的零售业态。

首先不同品类会有天然的可复制差异,比如汉堡薯条比松鼠桂鱼好复制,咖啡比手作茶好复制,这既有关品类本身的保质期,又有关制作的标准化程度。零食集合店的可复制性极强就体现在:包装零食保质期长、损耗低、零售化少人工且人员培训简单。

门店数量另一面还受制于需求侧的规模大小,虽然卖梳子的可复制能力极强,但消费者却不需要一万家梳子店,电商平台轻触指尖就能享受极致丰富的供给。零食集合店的需求上限同样是零食市场规模与线下集合店机会综合作用的结果。

中国休闲零食的行业规模在2021年近5000亿元,但根据欧睿数据,2021年中国大陆人均零食消费约364元人民币,对比饮食文化相近的新加坡、韩国、日本等东亚国家地区仍有2倍以上差距。另一方面,多品类与触发性的消费特性决定了零食适合线下集合店业态,充分贴近消费者的零食集合店能够做好「附近一个人的一百次生意」[3]。

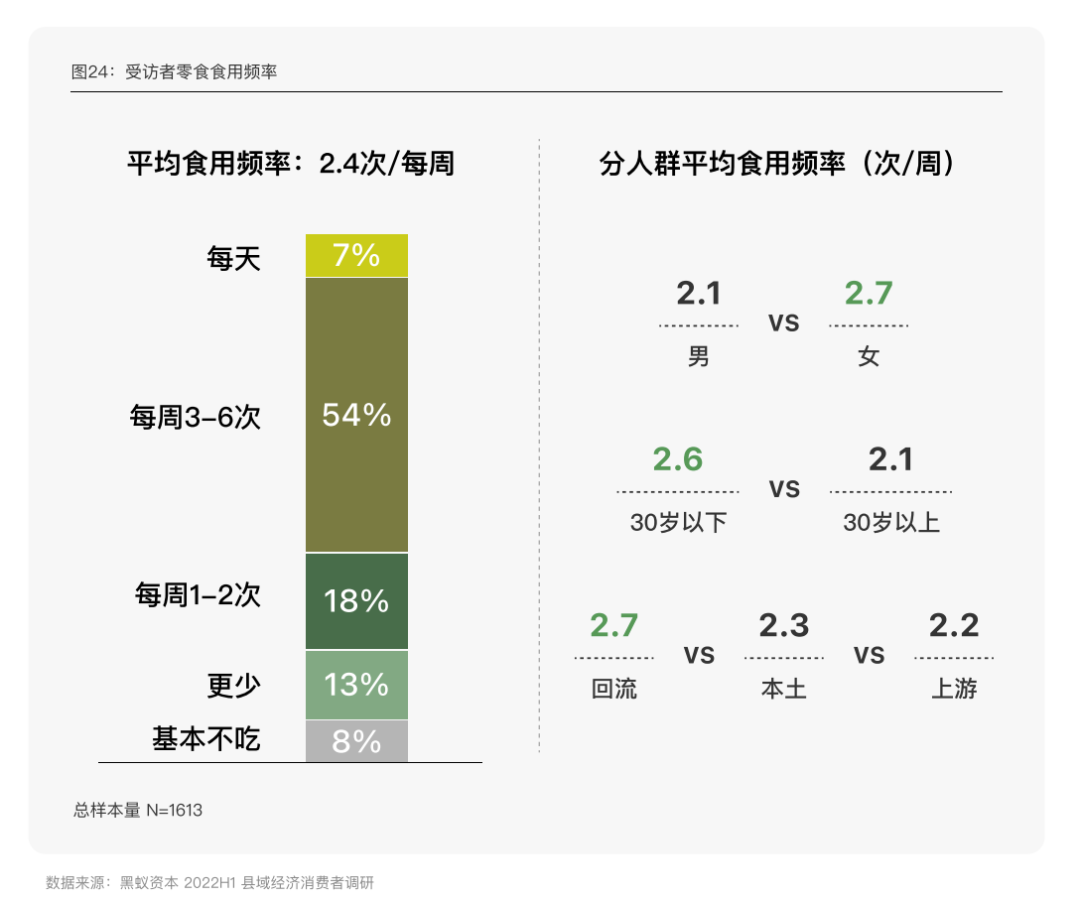

根据黑蚁的调研结果,县域消费者食用零食的频次是平均每周2.4次,相对高频的消费频次使得零食集合店对周边户数的要求相对较低。在已知一个城市的常住人口规模时,这意味着当地可容纳的门店总量更高[4]。

自创立以来,赵一鸣零食的扩张步伐从宜春沉至乡镇,从江西迈向全国。目前已在江西、安徽、福建、广东、广西、湖北、江苏七省开设900余家店,门店网络辐射至镇一级,还正以每月新增超过100家的数量快速拓展。

赵一鸣零食在江西宜春诞生,百度词条中的「亚洲锂都」指的也是宜春,这座常住人口500万的三线城市是全世界最大的锂云母矿所在地。而对赵一鸣零食而言,宜春是事业的起点,更是磨炼基本功的地方。

赵一鸣零食首先在江西市场打造了充分的标准化管理体系,在国内扩张时有很好的辅导体系和执行标准,然后形成「更多的门店——更多的用户——更低的采购价格——更具性价比的产品——更多的用户」的正向循环。另一方面,更多的用户和门店会帮助赵一鸣零食获取更准确的用户画像和积累更精准的选品、选址、营销经验,这又能吸引更多用户和扩张更多门店。如此,形成「供应链」与「技术」共同驱动的飞轮效应。

也因如此,零食集合店模型可渗透的城市等级低于绝大部分全国零食品牌,因为单一包装的食品和饮料品牌需要建立较大的分销体系以及足够的品牌力(存在自然动销)才能覆盖地理位置更偏远、人口密度更低的乡镇,但很难同时保持低价。关于县域经济发展的现状,中国社科院县域经济课题组曾写道:「除了少数东部发达地区和大城市周边的县域,我国大多数县域经济发展水平偏低、产业发展不充分、增长动能不足。《中国县域统计年鉴》的数据显示,2013年至2020年,1760个样本县域的GDP名义年增速为5.5%,较全国低2.5个百分点,特别是第二产业增速为1.7%,较全国低3.9个百分点。与大中城市相比,县域经济的弱势竞争地位更为凸显[5]。」县域市场的机会既有关乡村振兴带来的在地化就业机会以及城镇化率提升,二者共同促进了县域的人口红利,这是需求侧的机会。但需求侧的机会可以更进一步地拆解为人口增加与收入增加,我国非常重视提升县域居民的收入水平,但要像山东曹县、浙江义乌等从收入端改善县域居民的生活,这需要政策、资源、人才等多方面的协调发展。从消费投资的角度而言,县域消费破局的关键在于供给侧的革新,即能否提供多快好省的供给。当前县域市场正经历升级需求与稀缺优质供给的错配,零食集合店恰提供了新的产品触达方式:「不涨价」的升级,用更优质、丰富的产品和服务连接更广大的消费者。[1] 富甲美国:沃尔玛创始人山姆·沃尔顿自传,山姆·沃尔顿[2] 全球经典商超系列研究,Walmart竞争优势再思考,银河证券[4] 《新时期的消费力基石——县域市场中青年消费需求趋势研究》,黑蚁资本[5] 着力提升县域经济竞争地位,中国社会科学院财经战略研究院县域经济课题组

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

评论