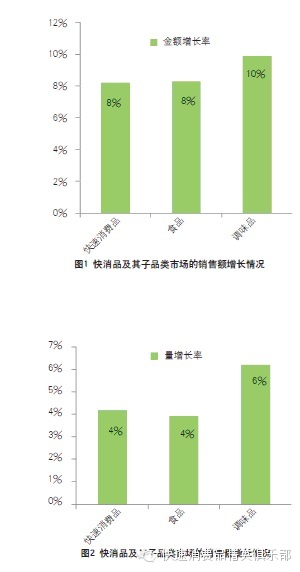

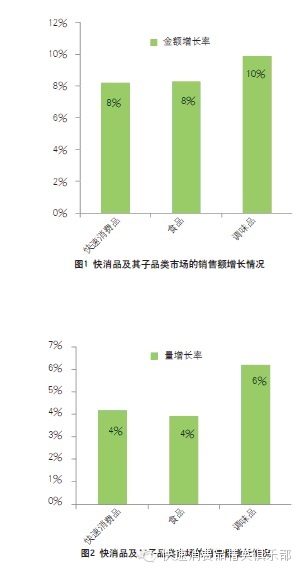

Kantar Worldpanel的最新监测报告指出,中国快速消费品市场在截至2013年10月 4日的一年里销额增长了8%,但并没有出现销售大幅回升的迹象。在食品品类中,调味品市场表现良好,年销售额增长幅度达到了10%,高于食品品类的整体增长。而调味品市场10%的增长中,有37%来自于价格的增长,成为调味品市场增长的主要驱动因素,27%来自消费人群的增长。同时,消费者的购物量和购买频次也有不同程度的扩大和增长。(见图1、图2)

不同品类的市场驱动因素不同

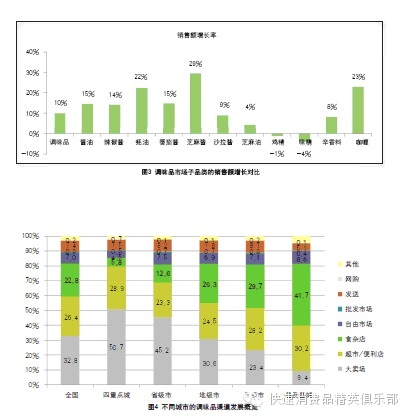

根据Kantar Worldpanel对于消费者购买行为的监测, 中国调味品市场的增长来源于多个子品类的高速增长。例如,蚝油,芝麻酱和咖喱的年金额增长率都在20%以上。而各子品类的增长也由不同的因素来驱动。总体来说,调味品中成熟品类的增长来源于消费量的增加和价格的增长,如酱油和辛香料。而发展品类的增长则来源于新消费者的尝试,例如蚝油,芝麻酱等。了解调味品中各子品类市场驱动的真正因素,有利于明确市场现状,更好地制定市场和产品营销策略。(见图3)

调味品产品高端化

在调味品价格增长因素中,产品升级(即消费者购买更高端产品)为主要的增长因素,其次为通胀因素(同一产品调整价格)。在调味品各子品类中,酱油和芝麻油的高端化趋势较为明显。Kantar Worldpanel数据显示,截至2013年10月4日的一年里,高端酱油市场(以1升大于等于16元为例)在酱油整体中已占有25%的市场份额,而购买高端酱油的消费者数量也随之增长了16%。

高端酱油给消费者带来的不再是普通概念的酱油,而让消费者体会到,酱油也需要更加的营养和健康。同时,生产厂商针对中国菜系口味和中国家庭烹饪的特点,对酱油的种类进行细分,功能性酱油应运而生。此外,礼品装也顺应了中国礼品市场的特性。相对于其他家庭户数,越来越多5人户以上的大家庭加入了购买高端酱油行列。 同时,中等收入的家庭对高端酱油的购买增长也高于其他收入的家庭。

菜谱式调料市场也有不错的表现,其全国销售金额增长率呈两位数增长。其中菜谱式调料在一线城市增长迅速,在北京上海和成都三个城市的金额增长率都在20%以上。现今,中国流动人口不断增加,随之而来的是消费者对口味需求的区域性也被慢慢打破。因此便利菜谱式调料应时而生。这类产品既满足了消费者对菜肴口味的需求,又成功对调味品品类的增长和延展做出了贡献。

调味品在各省的表现

调味品在各省的市场表现大相径庭。Kantar Worldpanel 监测的16省数据显示,16省中有8个省市的调味品市场金额呈两位数增长。其中山东省和福建省的金额增长最快,分别达到了17%。而平均价格增长和购买频次增加是驱动山东省调味品市场增长的因素。购买频次增加为福建省调味品市场增长的主要驱动力。相对于其他省,山东省的户均花费最高,年平均花费在179元左右。其调味品各子品类里,芝麻油的年户均花费和渗透率高于其他省。西红柿酱的渗透率在福建省为最高。因此,深入研究调味品在各省消费者的表现,能帮助市场营销人员制定和调整区域营销计划。

调味品渠道发展

Kantar Worldpanel 数据显示,现代通路(包括大卖场、超市和便利店)仍然占据调味品销售近60%的比重。其中调味品在一线城市现代通路集中度非常高,其在四重点城市的金额占比达到80%,省级市达到68%以上。而传统食杂店在下线城市,尤其在县及县城所占的比重仍很重要。了解调味品在不同城市级别渠道的特点,可结合城市级别消费者对调味品购物行为实行优化分销策略。

新兴的电商渠道虽然在快速消费品整体渠道中所占的比例小,但其发展速度非常迅猛。目前就食品而言,其在电子商务的年金额增长率已经达到59%,而调味品的增长率达到了125%。这些数字表明,调味品在电子商务渠道的发展也是不能忽视的。而针对网购渠道的特性和消费者在网购渠道购买产品的行为特征来设计产品组合也会为调味品打开一条潜力无限的成长之路。(见图4)

评论