来源:食品板(ID:tyjspb)

如今,休闲食品企业已经全部交出了2022年业绩答卷,整体扭转了“营收不增利”的行业困境。不少企业实现了营收利润双增,且利润呈现大幅增长。

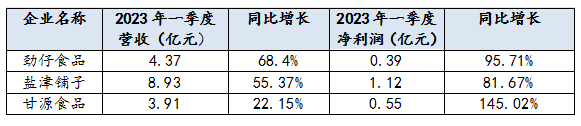

近日,这些休食企业也逐渐披露了2023年第一季度的成绩,劲仔、甘源、盐津铺子等企业同样展示出了营利双增的亮眼表现。

通过2022年年报可以看出,洽洽食品、盐津铺子、甘源食品、良品铺子、来伊份、亲亲食品、劲仔食品7家休食企业,2022年实现了营收净利双增长。其中,来伊份利润同比增长229.12%,盐津铺子利润同比增长100.01%,亲亲食品利润同比增长98.28%,劲仔食品也取得了利润增长46.77%的佳绩……

而以上的这7家企业中,劲仔食品、盐津铺子、甘源食品在2023年第一季度,也继续强劲增长势头,实现了营收利润双增。

那么,这些休闲食品企业都是靠什么赢得的显著增长呢?下面,请跟随食品板一同寻找他们的利润增长引擎!

(1)劲仔食品:推进“大单品”战略,“大包装”助推增长2022年度,劲仔以31.59%的营收增速,居休闲食品板块行业第一。今年一季度,劲仔食品业绩增速再次领跑A股休闲零食板块。

劲仔食品董秘丰文姬表示,业绩的高增长主要得益于战略核心产品的高增长和新品的快速拓展。2022年报显示,公司已形成“一超多强”产品格局,拥有一个十亿级超级大单品劲仔深海小鱼和四个亿元级实力大单品豆干、手撕肉干、鹌鹑蛋、魔芋,助推全年营收增长同比超30%。其中,鹌鹑蛋为劲仔食品2022年新推产品,至年底月销已突破千万元,晋升为劲仔食品第二大单品,由于鹌鹑蛋的成长迅猛,公司禽类制品一季度同比增长超200%,体量规模已超越豆制品,成为公司的第二大品类。而2023年一季度,超级大单品劲仔深海小鱼变“快鱼”,一季度营收同比增长超50%,实现月销破亿元。

除“大单品”外,劲仔食品业绩的高增长还离不开“大包装”。2021年下半年,劲仔食品主动变革,推动“大包装”战略落地实施。2022年,劲仔食品大包装产品营收达4.4亿元,同比增长70%,占总营收的30%。今年一季度,劲仔食品大包装产品延续高增长,营收同比增长超100%。“大包装”的贡献并不止于此,而是成为了全渠道成长的催化剂。一方面,“大包装”产品加强了公司在现代渠道、线上渠道的产品布局,帮助开发更多有终端服务能力的经销商,开拓了空白网点和弱势渠道,提高了客单;另一方面,“大包装”产品所形成的品牌效应拉动了散称装、小包装产品的快速增长,尤其是散称装产品成为新的增长极,一季度营收同比增长约300%。

财报显示,2022年,良品铺子实现营收94.4亿元,同比增长1.24%,净利润3.36亿元,同比增长19.16%。2023年第一季度,良品铺子的成绩也颇为亮眼,净利润为1.49亿元,同比增长高达59.78%。良品铺子在年报中提到,企业实现营收净利双增,得益于其推进高端零食战略不动摇。早在2019年初,良品铺子便提出了“高端零食”战略,借助全品类蓄水池,不断孵化大单品和爆品,实现业绩增长。2020年2月24日,良品铺子作为上海证券交易所首家“云上市”企业登陆A股市场,成为国内“高端零食第一股”。如今,在这一战略的支持下,良品铺子表现的韧性较强,营业收入和净利润进入了良性增长轨道。2023年,在高端零食赛道上领跑的良品铺子,或有更好表现。

洽洽食品以品质保鲜为战略支撑点,“瓜子+坚果”两条战略曲线协同发展,尤其是洽洽的国葵业务与“第二曲线”坚果业务保持着稳定的增势,推动企业持续夯实行业龙头地位。近日,洽洽食品发布投资者关系活动记录表显示,旗下葵珍产品近年销售增长较好,2022年增长近20%。未来葵珍销售规模将持续提升,在礼盒端、线上销售、精品店(包括盒马、山姆等)以及高端餐饮等都会持续拓展。

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

2017年,洽洽食品布局每日坚果小黄袋,并推动坚果从精众到大众、从选择到刚需、从零食到膳食,洽洽坚果5年时间形成了20亿元的市场规模,成为洽洽食品的第二增长曲线。2022年,洽洽坚果实现16.23亿元的销售成绩,占总体营收的23.58%。其中,小黄袋每日坚果全年含税销售额超过12亿元。其中,屋顶盒版每日坚果礼盒通过对三四线等下沉市场持续渗透,拥有近20万个终端,全年销售额增长较快。

(4)盐津铺子:坚持“产品领先”战略,实现五年增长盐津铺子已经实现了五年的稳步增长,2018年、2019年、2020年、2021年、2022年,盐津铺子分别实现营业收入11.08亿元、13.99亿元、19.59亿元、22.82亿元、 28.94 亿元,同比增长46.81%、26.34%、39.99%、16.47%,26.83%。不仅仅是过去五年,2023年第一季度盐津铺子业绩延续高速增长态势,实现营收8.93亿元,同比增长55.37%;归母净利润1.12亿元,同比增长81.67%

盐津铺子表示,公司近年来持续打造产品力,实施大单品战略,取得非常好的成效,在品类上,公司持续做减法,缩减了蜜饯、炒货、肉鱼大类里面的很多产品。持续聚焦辣卤零食、深海零食、面包蛋糕、薯片、蒟蒻、布丁、果干等核心品类。具体单品方面,休闲魔芋产品一季度同比增幅超200%,绝对占比从2022年全年9%左右上升到一季度12%左右;薯片、面包、蛋糕、鹌鹑蛋、果干等都保持较高的增速;今年新上市的蒟蒻果冻、辣条2个新品受到渠道商和消费者的高度认同,销售呈迅猛增长态势,产品处于供不应求,正在大幅扩充产能。

2023年,盐津铺子不仅明确公司战略由“渠道+产品”双轮驱动进一步深化至产品领先战略,还提出下一个三年,营收突破50亿+的新目标。据悉,盐津铺子2023~2025年营收目标分别为36.2亿元、45.1亿元、56.4亿元。

据甘源表示,产品端,甘源保持老三样(青豌豆、瓜子仁、蚕豆)的核心优势,持续拓展坚果、膨化等第二产品曲线。其中,坚果板块的芥末夏果等在会员店快速起量,风味坚果未来空间广阔,伴随渠道扩张、新品推广后续有望持续突破。其他品类中,薯片、花生等品类培育成熟,未来成长空间可期。在投资者关系记录表中,甘源食品同时具体描述了下一步的推新计划:现阶段新品研发主要聚焦调味坚果方向进行研发。

(6)来伊份:推进“万家灯火”,持续开拓B端加盟和经销业务2022年,在净利润增速方面,来伊份表现最佳,增速实现了翻两倍。这主要得益于以下几点:一是在线下推进万家灯火战略,坚持发展一商多店;二是持续开拓B端加盟和经销业务,销售规模同比增长53%,通过专柜、专架等方式持续与家乐福、永旺、苏宁小店、罗森、永辉、便利蜂及百大合家福等线下连锁渠道合作,同时深度与万达、银泰、宝龙、印力等各大主流商业渠道的全国合作;

三是持续推进线上与线下业务融合,打造社区生活便利化。数据显示,2022年,来伊份天猫和京东渠道新增会员同比提升133%,线上提升收入占比至30%以上,抖音、快手作为电商非线性增长渠道,通过直播、短视频和分销商等合作形式实现40.9%增长。

(7)亲亲食品:果冻仍为主要贡献板块,调整电商策略从亲亲2022年财报中可以看出,从细分业务板块看,果冻产品仍是亲亲食品的主要收入来源,多年来持续为亲亲食品贡献一半以上的营收,在市占率方面,常年保持业内前五名。数据显示,2022年,果冻产品的销售额约5.648亿元,同比上升19.4%,占总营收的59.0%;毛利1.576亿元,同比增加21.1%;毛利率为27.9%,同比增加0.4%。占营收比例第二名的是膨化产品,其在2022年实现销售额2.651亿元,同比上升17.6%,占总营收的27.7%。

此外,销售收入的大增也离不开亲亲食品对渠道的把控,去年,公司调整了电商策略,减少了电商渠道销售低毛利产品,主推“巧克力圈”及“蒟蒻可吸冻”等高毛利产品。2023年,亲亲食品的电商板块有望进一步开拓市场,提高渗透率,推动业务增长。从这些营收利润双增的企业中,可以看出,两个关键词,一是“大单品”,二是“零食量贩”。其中,在产品层面,劲仔、洽洽、盐津铺子都提到了“大单品战略”,并在大单品取得显著成效的基础上,积极开拓第二增长曲线,巩固产品竞争优势。

在渠道方面,“零食量贩”渠道被频繁提及,并成为各个品牌争夺的关键渠道。目前,盐津铺子与零食很忙、零食有鸣、戴永红、好想来、老婆大人、糖巢、零食优选等品牌均有深度合作,而量贩零食连锁渠道也给盐津铺子带来了可观的收益。劲仔食品、甘源食品也很很多零食渠道建立了深度合作,洽洽食品也表示,2023年初公司加大零食专营和量贩渠道的合作,2~3月份陆续有新增渠道和产品进场合作,主要以直营的模式合作。

如今,这些营收利润双增的企业,不仅以亮眼的业绩表现成为业内的经典案例,为更多企业提供引领和借鉴。更以稳定的增长势头,成为整个休闲食品产业的“强心针”!

评论