文:小索

来源:新零售(ID:ixinlingshou)

近年来,新消费赛道迎来井喷式的爆发,咖啡、茶饮、量贩零食等多个赛道掀起投资热潮,涌现出了大批优秀品牌。

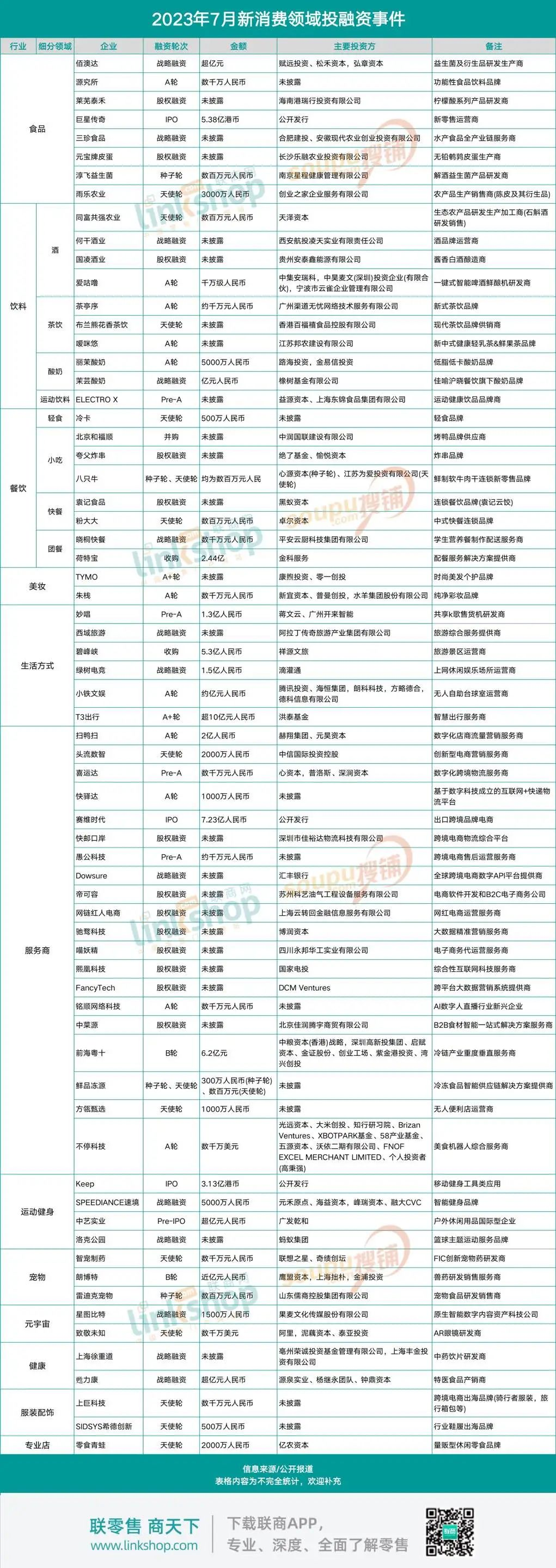

据联商网零售研究中心不完全统计,2023年7月份新消费领域共发生70起融资事件,融资金额超53.83亿元人民币。(百万元人民币融资规模以100万元计,千万元人民币融资规模以1000万元计,亿元人民币融资规模以1亿元计,外币经过换算,未披露融资金额未计入,融资时间以披露时间为主)

环比今年6月,融资事件和融资金额进一步增长。与去年同期相比,今年7月新消费融资事件在数量和金额上均有大幅增加,新增融资事件19件,涉及金额翻了2.5倍有余,与去年萎靡的形势相比,今年新消费融资整体回暖。

01

服务商受关注 食品饮料依旧热门

从融资业态分布来看,服务商行业融资事件密集,共发生21起;其次是食品饮料行业,共有18起融资事件,二者总占比达55.7%,成为7月新消费融资的主要阵地,紧随其后的则是餐饮、生活方式、运动健身等领域。

7月,共有20家服务商拿到新钱,涉及实体零售、电商、食品、餐饮等多个领域。

其中,提供精准营销和数智化运营等技术的服务商成为资本的重点关注对象,共有15家相关企业,包括赛维时代、扫鸭扫、头流数智等,多家企业拿到千万及亿元级融资。

得供应链者得天下,聚焦于食品供应链的上下游厂商也受到了诸多关注。

前海粤十、鲜品冻源等两家冷链服务商均在7月完成新一轮融资。其中,前海粤十完成了来自中粮资本(香港)战略,深圳高新投集团、启赋资本等联合投放的6.2亿元B轮融资。鲜品冻源更是一连完成种子轮、天使轮两轮融资。

同时,作为高频消费产品,食品饮料行业始终备受资本关注。从需求端看,在健康观念的影响下,消费者对其健康、养生属性的需求将一直存在。

延续以往趋势,益生菌类以及功能性食品继续获得资本青睐。益生菌研发及生产头部企业佰澳达完成超亿元战略融资,由赋远投资旗下基金领投,弘章投资及松禾资本跟投,所得资金将主要用于研发生产、市场开拓和团队建设。

佰澳达是一家专注于微生物益生菌全产业链研发、生产和销售的高科技企业,产品包括益生菌菌粉、ODM益生菌产品等,产品出口美洲、欧洲及澳洲等20个国家和地区,拥有专利近百项。

另一益生菌产品「淳飞益生菌」所属公司合肥艾渠途欧科技有限公司也在近期获得了数百万元种子轮融资,主要用于该品牌产品研发和市场推广工作。同时,公司将于今年年底启动下一轮融资。

饮料方面,酒饮、茶饮、酸奶等赛道依然受到关注。本月,主打以天然优质原料制作酸奶产品的茉芸酸奶拿到了饮料领域最大的一笔投资,完成来自橡树基金有限公司亿元人民币的战略融资,将主要用于品牌的打造与推广。

同时,另一酸奶品牌「丽茉酸奶」也获得了一笔来自路海投资、金易信投资的5000万A轮投资。

两笔现制酸奶的融资金额相加,占饮料领域融资规模的87.7%,超越茶饮和酒饮,成为本月饮料融资的明星赛道。

02

资本更青睐初创品牌

B系列以后的融资较少,可以看出,资本对于各个领域的初创项目关注度更高。

从融资规模来看,7月份融资以千万级为主,达20起;其次是亿元级融资,共16起,主要集中在生活方式等领域。

与6月相比,亿元级融资有所增加。其中,T3出行获得了7月新消费领域最大的一笔融资,由洪泰基金投资的数亿元A+轮融资。

仅成立4年时间,T3出行就已经先后获得了3笔大规模融资,分别是2019年4月的50亿元天使轮;2021年10月的77亿元A轮,以及最近的A+轮,累计融资额超128亿元,备受投资方青睐。

03

风口下的量贩零食和现制酸奶

本月还有一起关于量贩零食品牌的融资事件,零食青蛙获得来自亿农资本的2000万元天使轮投资。

今年以来,多家量贩零食品牌获得融资,推动量贩式零食店加速扩张。

但在量贩零食品牌遍地开花的同时,其奉行的低价策略模型也受到了一定质疑。业内人士认为,要实现低价模式的良性运作,要依靠快节奏、高周转的选品和进货,这对店铺运营和采购人员提出了更高的要求。

在跑通单店模型的前提下,异地拓展成为检验其品牌生命力的试金石。

目前,零食很忙、赵一鸣零食等多个头部品牌都在进一步开疆拓土。其中,赵一鸣零食于近期全国门店宣布突破2000家;零食很忙则开出了3000余家门店。

图源网络

中泰证券发布研究报告称,零食量贩有望作为一种重要的新零售业态长期存在,预计远期开店空间为6-7万家。

由此可见,量贩零食店未来还有很长的路要走。

同样热门的现制酸奶赛道也有新动向。7月,现制酸奶头部品牌茉酸奶“爆雷”,引发了关于现制酸奶赛道普遍「高价低质」的争论。

虽然今年才受到普遍关注,但事实上,如今大火的Blueglass、茉酸奶、一只酸奶牛等现制酸奶品牌早已作为小众品类在市场上出现。

咖啡、茶饮赛道鏖战已久,在市场和消费者双双审美疲劳之际,主打健康低脂的现制酸奶在年初被抬上了牌桌。

与咖啡、新式茶饮相比,现制酸奶在健康理念上显然更符合消费者期待。

不过,在一众咖啡、茶饮努力“下沉”,摆脱高价之时,现制酸奶不合时宜的中高端定价在最初也曾引发些许争议。但在风口之下,较高的价格定位似乎也成为了其健康原料、食材新鲜的证明,酸奶品牌依旧受到消费者热捧。

但在持续的“植脂末争议”下,不久前茉酸奶还是因为虚高的新品价格惹了众怒,而被实锤的植脂末原料也一举戳破了其过往营造的“健康泡沫”,口碑遭到反噬,最终以品牌道歉并更换原材料收场。

客观来看,现制酸奶赛道尚未出现垄断型企业,还有较大的市场发展空间。茶饮、咖啡追逐“万店品牌”,现制酸奶也有不小的野心,已开出2000家门店的茉酸奶曾在官网上提出“致力于打造首个上市酸奶饮品企业”的目标。

但就当下而言,如何摆脱高价低质标签,在流量东风下,把握飞升时机,将品牌发展成品类,更值得现制酸奶们仔细思考。

附:2023年7月份新消费品牌融资详情

评论