文:矛石

来源:调料家(ID:zgtlj2019)

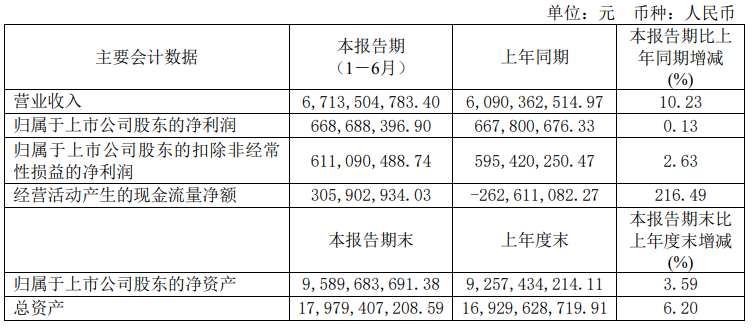

值得一提的是,今年上半年,安琪酵母的净利润虽然较去年同期有所增长,但仍不及2020年上半年和2022年上半年的7.19亿元和8.28亿元,因此,未来的安琪酵母,盈利能力仍然有待改善。

安琪酵母作为一家专业从事酵母、酵母衍生物及相关生物制品经营的国家重点高新技术企业、上市公司,也是亚洲第一、全球第二大酵母公司。

而安琪酵母作为全球最大的YE供应商和第二大酵母供应商,公司在全球13个城市拥有酵母及深加工产品生产基地(包括11个国内城市和2个海外城市),酵母系列产品总产能37万吨,在国内市场占比55%,全球占比超过17%,酵母系列产品规模已居全球第二。公司产品出口160多个国家和地区,服务于烘焙、中式发酵面食、调味、酿造与生物能源、人类营养健康、微生物营养、动物营养、植物营养、酶制剂等业务领域。

根据安琪酵母在半年报中引援的数据显示,目前,全球酵母总产能约为200万吨,乐斯福、安琪、英联马利分列行业前三位,CR3超60%。从产能分布上看,目前酵母行业产能主要集中在欧美,超过总产能一半。而近年来,中国成为全球酵母产能增长最快的区域,基于地缘优势和自身行业地位,安琪酵母也制定了“全球第一酵母企业,国际一流生物技术公司”的发展战略目标。

具体业务层面,今年上半年,安琪酵母的酵母及深加工产品实现营业收入47.04亿元,同比增长7.14%,在总营业收入中的占比超过70%;制糖产品实现营业收入8亿元,同比增长36%,成为安琪酵母旗下增速最快的品类;包装类产品实现营收2.24亿元,同比下滑8.32%;其他产品实现营收9.45亿元,同比增长18.19%。

线下渠道贡献营收44.01亿元,同比增长12.05%,占主营业务收入的65.96%;

今年上半年,安琪酵母电商公司剥离了分销业务,导致线上销售有所放缓。报告期内,安琪酵母线上销售贡献了22.71亿元,增速为8.45%,占比33.04%。

截至今年上半年,安琪酵母共有21325家经销商,其中,国内经销商数量为16239家,国外经销商数量为5086家。通过对比2022年半年报数据显示,过去一年,安琪酵母在国内的经销商减少了167家,国外经销商增加了577家。

今年上半年,安琪酵母来自国内市场的营收为42.77亿元,同比微增4.12%,在总营业收入中的占比为64.1%(去年同期为68.21%)。

而随着海外市场的开拓,除了带动国外经销商数量的增长外,其来自国外市场的营收也同比增长25.13%至23.96亿元,在总营业收入中的占比也进一步提高。

根据安琪酵母的半年报显示,其毛利率为24.54%,同比下滑2.17个百分点。基于其市场结构判断,大概率是因为安琪酵母在开拓海外市场过程中,牺牲了部分毛利空间来带动海外市场业绩的增长。

而为了保障公司整体利润的增长,安琪酵母也是多举措进行“降本增效”。

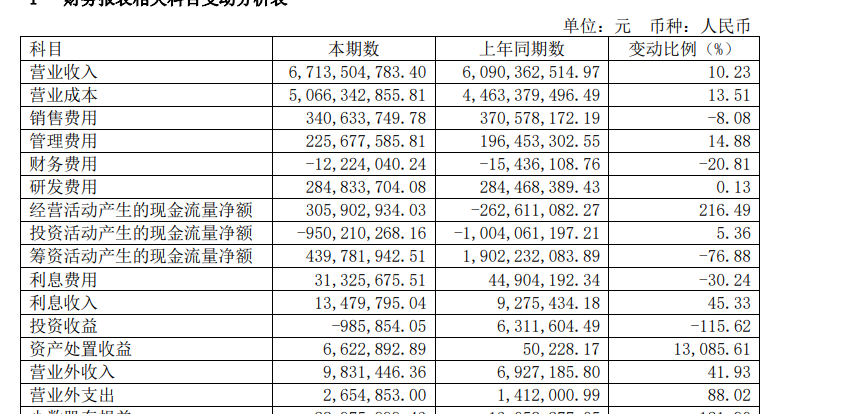

半年报显示,报告期内,安琪酵母的销售费用同比减少了8.08%,财务费用同比减少了20.81%,长期待摊费用(广告代言摊销费减少所致)同比减少了48.29%,应付职工薪酬同比减少了40.07%……

显然,作为一家想成为“全球第一”的企业,光靠“节流”显然是不行的,更为重要的是“开源”。

安琪酵母在半年报中表示,中国已成为全球酵母行业竞争的主战场。因此,随着国内酵母行业的不断整合和国际品牌的不断渗透,对于安琪酵母而言,既是机遇也是挑战。

目前,安琪酵母已形成了“以安琪品牌为主导、多个子品牌支撑”的品牌战略,除了我们熟知的“安琪”品牌外,“福邦”“百钻”等品牌也在逐步成长。

安琪酵母在半年报中表示,目前公司在20多个国家市场占有率第一,并成功进入美国、欧洲、日本等发达国家和地区。

显然,除了国内本土市场,海外市场将是决定安琪酵母能否成为“全球第一酵母企业”的关键。而在这些关键市场上,除了销量要不断提高之外,进一步夯实在国外市场的盈利能力,也将成为安琪酵母未来要考虑的重要问题。

而随着安琪酵母半年报出炉,国金证券和国联证券都给予了安琪酵母“买入”评级,其中最关键的一点就在于其主营的酵母业务稳健增长。不过,从资本市场来看,截至8月25日收盘,安琪酵母的股价下跌2.74%,报收32.67元/股。但今年以来,安琪酵母的股价跌幅达到了26.95%,近一年跌幅达到了30.43%,因此,对于安琪酵母而言,除了市场规模的不断提高,盈利能力也要同步跟上,或许才能更加获得投资者的青睐。

评论