文:Carol He

上周,瑞幸和茅台联合推出“酱香拿铁”的跨次元壁合作,可谓引爆全网。新品上市首日就卖出542w+杯,单日突破1亿销售额。白酒巨头与咖啡顶流的强强联合,不仅带来了泼天的富贵,还在社交网络上掀起了一阵“求联名”热潮。

图片来源:小红书

“如果茅台哥哥可以,为什么臣臣不行?”友臣食品携肉松饼率先向“亲爱的瑞”发出邀请,网友辣评“孟友臣”,获得了1.5w的高赞。

伊利、康师傅、南方黑芝麻、李子园紧随其后,甚至天猫、美的、百度地图等和食品八竿子打不着的品牌也没有错过这波热度。

沉浸在各大品牌和网友千奇百怪的求合作组cp中,小编不禁联想到,瑞幸和东鹏,咖啡和能量饮料,这两个处在对立双方的、看似势不两立很难融合的品类,难道不是这世界上最好嗑最有看点的cp吗?

这种猜想并非空穴来风。

在遥远的大洋彼岸,我们发现已有数家海外咖啡门店推出现制能量饮料系列,并将奶油顶、浇头等现制饮品特有的小料加入到能量饮料中。相同的产品定位,高度重合的消费人群,此前Foodaily就提出过“咖啡与能量饮料必有一场提神大战”,如今两者却隐隐有跨界融合的趋势。

既然白酒都能和咖啡搭,同是饮品,能量饮料有没有可能跨界咖啡甚至新茶饮赛道?小编在此大胆猜测,瑞幸咖啡与东鹏特饮也有合作的可能性!

01

起猛了,咖啡店都开始推出现制能量饮料了

今年7月4日,为了庆祝即将到来的周末假期,美国免下车咖啡连锁店Dutch Bros限时推出了一款带有软顶和跳跳糖浇头的Firecracker Rebel能量饮料。

含有 Soft Top 和 Poppin' Candy的Dutch Bros Firecracker Rebel能量饮料,图片来源:Dutch Bros

这款红树莓口味的新品,以奶油状的棉花糖配料为软顶,饮入口中是绵软的口感,夹杂跳跳糖的跃动,以一种层次丰富的趣味饮用体验,满足了爱吃甜食并且需要补充能量的人群需求。

值得一提的是,作为一家现制咖啡店,Dutch Bros早在2012年就在其菜单中加入了Dutch Bros Firecracker Rebel能量饮料系列。就像国内搭配多种风味的果茶一样,该能量饮料系列以Firecracker Rebel能量饮料为基底,和各种风味糖浆融合,是否添加软顶、浇头、冰淇淋甚至选择无糖版本,多种搭配都可以根据顾客的需求进行个性化的定制。

Dutch Bros菜单,图片来源:Dutch Bros

Dutch Bros并非咖啡店推出现制能量饮料的个例。一家创建于美国科罗拉多州的咖啡连锁门店Ziggi's也在今年4月推出了自己原创的能量饮料产品——Ziggi's Energy,致力于为客户提供更加个性化的产品体验。

图片来源:Ziggi's Coffee

Ziggi's Energy和Ziggi's Energy零糖版本被运用在Ziggi's的能量饮料系列产品中,顾客可以选择任意冷饮尺寸,选择冰镇或冷冻,并且具有薰衣草香草、白巧克力桃子、黑莓蓝莓等多种口味组合的选择。

Ziggi's能量饮料系列菜单,图片来源:Ziggi's Coffee

Foodaily了解到,每份Ziggi's能量饮料含有160毫克咖啡因,售价为2美元,受到了Ziggi's新老粉丝的积极反馈。

夏威夷咖啡品牌Bad Ass Coffee也在今年4月推出三款现制能量饮料,通过适应性植物、莲花、五味子浆果及从绿咖啡豆中提取的咖啡因,以提供不含咖啡味的能量体验。

从这些品牌推出能量饮料系列的初衷来看,这种形式的饮品既扩充了自身的饮品矩阵,也能通过多种风味和搭配的能量饮料产品为消费者提供咖啡、茶饮饮品的替代选择。

从品牌层面放大到饮料品类的趋势来看,与现制咖啡、新茶饮等同样具有提神功效的能量饮料,是否可以从“现制”的模式切入,甚至进一步打开思路,和现制咖啡混合在一起呢?

02

能做酱香拿铁,也能做能量饮料咖啡?

从AB面看能量饮料现制化的可能性

也许很多人会质疑,咖啡和能量饮料都能满足提神、抗疲劳的需求,两者是二选一的关系。但曾面临同样困扰的咖啡和茶,在茶咖品类教育和中式咖啡概念的渗透下,如今已进行了完美的融合,甚至已形成了一定规模的细分品类,双重咖啡因的概念也逐渐深入人心。

从上述现制能量饮料的案例不难看出:能量饮料完全可以作为新的基底,为现制饮品的消费人群带来更丰富新奇的体验。近年来,新茶饮品类逐渐趋于成熟,在小众原料、新奇小料等方面持续实践和试错的创新方式以及现成的经营管理模式,也可以为能量饮料的现制化提供参考。

现制能量饮料,图片来源:bad ass coffee

但与咖啡、茶饮自带的独特天然风味不同,能量饮料并不具有明显的风味特性,在混搭饮品时无法让消费者产生足够的体感记忆点。将咖啡和能量饮料混合,也需要进行口感风味的适配度测试,需要考虑大众接受度与市场教育。

能量饮料与现制咖啡的“双向救赎”?

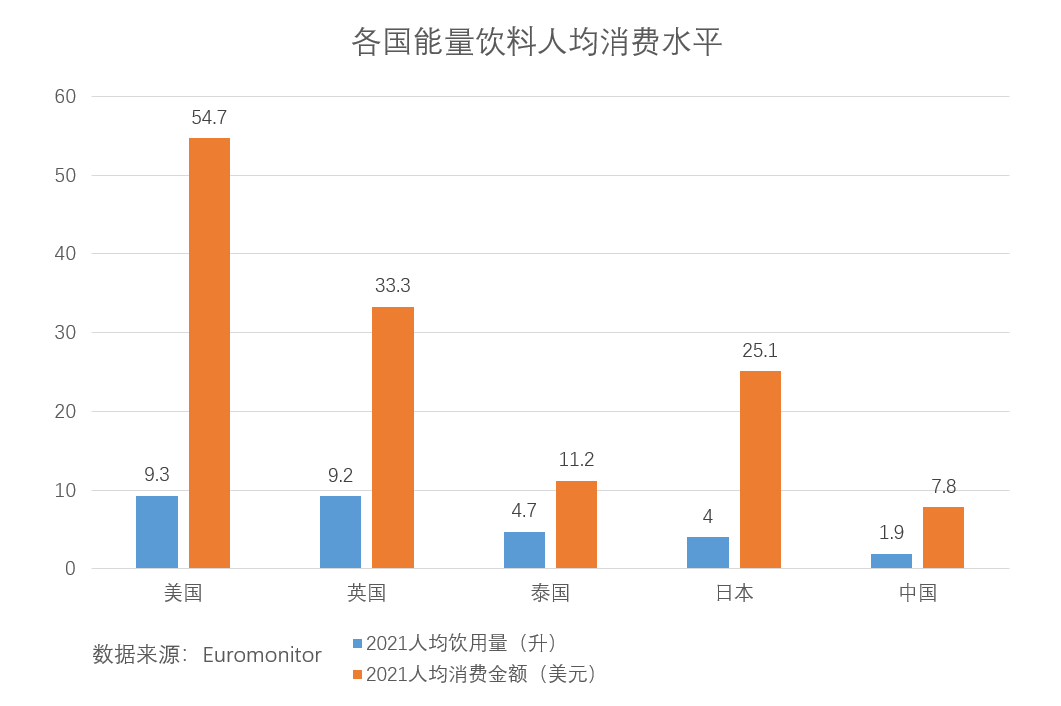

在中国已发展20余年的能量饮料,近年来驶入快车道。普华永道发布的《中国能量饮料市场报告》指出,2016-2021年间,能量饮料市场规模年均复合增长达9.4%,三倍多于市场大盘。

但与海外成熟市场相比,国内能量饮料的渗透率和人均消费量仍然较低,还有巨大的发展空间。

同时,在消费需求层面,大众对能量饮料的成分、风味口感以及饮用的便携性也提出了更高要求。国内主流的能量饮料产品口味差异小,以杂果香精为主,消费场景也主要局限在运动健身场景。

进入咖啡店,采取现制模式,或许能为能量饮料的产品创新以及渗透大众的日常场景,带来更多想象力。作为新概念、新基底的能量饮料,也能为陷入内卷困境的现制饮品带来新的转机。

将能量饮料现制化甚至与咖啡混搭,这其中需要面临的技术难点、运营模式、消费者接受度以及能否持久发展的难题,还有待进一步实践。

但就像瑞幸搭配茅台引爆全网一样,站在品牌的角度,假如瑞幸和东鹏特饮真的跨界合作,国内咖啡流量与能量饮料巨头的极具反差的混搭,也将会引发大众的关注。

试想一下,当东鹏的经典广告语“累了、困了,就喝东鹏特饮”与瑞幸slogan“年轻就要瑞幸”组合在一起,可不就是“年轻就要醒着拼”?

参考资料:

1、《咖啡VS能量饮料,一场提神大战在即》,Foodaily每日食品,Giselle Yin

2、《中国能量饮料市场报告》普华永道

评论