文:青翎

来源:观潮新消费(ID:TideSight)

01

将餐厅“搬”进家

日剧《孤独的美食家》在开篇语中曾这样描述道:“不被他人打扰,毫无顾忌地大快朵颐,这种高冷行为堪称现代人被平等赋予的最佳治愈。”

所以即便年轻人纷纷高喊戒糖戒碳水,对一切高油高热量的食物避而远之,但火锅、烧烤、炸串这类食物依然是他们的“大本命”,在重重压力下,美食已经成为年轻人自我疗愈的方式。

人间烟火气,最抚凡人心。过去几年,受接触限制在家吃饭的比例开始上升,而居家饮食独有的氛围感和治愈感在锁住年轻人胃的同时也锁住了他们外出的脚步。

弗若斯特沙利文报告显示,按零售额统计,在家吃饭占餐饮市场规模的比例由2018年的47.1%增长至2022年的60.3%。

传统上在家吃饭的方式无非两种,一种是点外卖,一种是自己做。尽管点外卖更便捷,但如今自己做饭的年轻人大有人在,毕竟美食带来的快乐绝不仅限于舌尖的爽感,还带来制作美食时独有的平静和成就感。

DT财经与应物白联合发布的《2021青年厨神修行实录》的调查报告显示,有近80%的年轻人有烹饪的习惯。其中,每周做几次饭的人最多,占36.6%;每天做饭的人有12.7%,每月做几次饭的也有26.9%。小红书上关于“食谱”的笔记超过430万条。

但爱做饭不代表会做饭,下厨房APP4.6亿人次的注册用户证明了当代年轻人在做饭上确实不如老一辈人“无师自通”。豆瓣的“炸厨房”小组里聚集着37万个不会做饭的年轻人,在这里,做的难吃已经算顶尖水平,把厨房炸了才是常见操作。

于是在外卖到家和购买新鲜食材自己做饭之外,在家吃饭市场开始涌现第三条路径:在家吃饭餐食产品,包括即食、即烹、即热食品,主打一个预制化,既满足了氛围感,又无需为技术的捉襟见肘发愁。

餐饮预制化的核心在于标准化,而相比大部分难于上青天的中餐,更容易标准化的是火锅、烧烤、卤味之类的食材,这也是许多新消费品牌首选的切入口。

锅圈首先押注的便是火锅这条赛道。

尽管锅圈是新秀,但创始团队却是餐饮“老炮”。

2015年,他们成立了河南锅圈供应链管理有限公司,开始做火锅供应链,从B端切入,为中小餐饮企业提供火锅食材。

经历几年发展后,锅圈开始覆盖C端,布局B2C模式。2017年,锅圈开出了第一家零售门店,通过门店直接为家庭提供食材、调料和器皿等一站式配套设施。

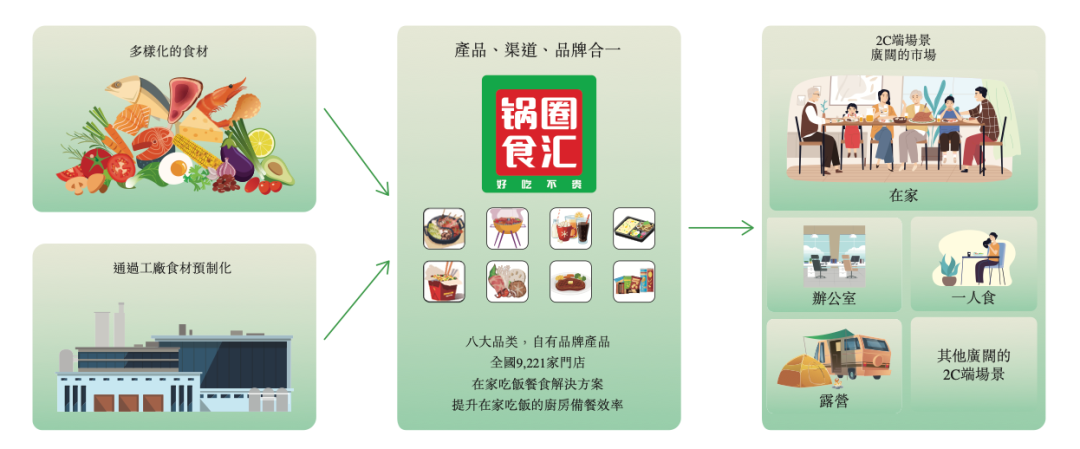

拆解下生意模型,传统的火锅生意多以门店为主,即便是外卖配送也须得将食材烹饪完毕,而锅圈则将“煮火锅”这一流程让渡给消费者,只为他们专供火锅食材。

在锅圈看来,餐饮行业的标准化方案就像“拼乐高”,食材是标准化的,但搭配方式却有无限可能。换句话说,标准化的餐饮模式并不直接提供成品,而是将成品解构成无数个“零件”,由消费者自行决定想吃什么,将决定权还给消费者的同时,又简化了烹饪步骤。

换句话说,火锅店售卖的是火锅本身,锅圈兜售的是火锅食材、底料以及解决方案。本质上来看,锅圈将火锅这一品类拆解成无数个单品进行分装销售,把餐饮做成零售生意,再以解决方案的形式将产品打包销售给消费者,把火锅店搬进了家里。

锅圈所处的行业竞争激烈,但市场分散。据弗若斯特沙利文报告显示,按2022年零售额计算,中国在家吃饭解决方案产品市场5大参与者市场份额合计占市场份额约11.1%。其中,锅圈占总市场份额的3.0%。

在锅圈的带动下,各路玩家相继介入,火锅食材超市等新赛道迎来全面爆发,但新的问题也接踵而至:产品同质化严重;消费者并未形成品牌忠诚度;更深层的还有食品安全;对外拓展时面临的供应链整合问题等等。

面对这些悬而未决的难题,作为头号玩家的锅圈也在身体力行地向全行业输出最佳样本。

02

锅圈的破局密码:好吃方便还不贵

不惑创投的李祝捷曾给锅圈董事长杨明超算过一笔账:中国1000户以上的社区有18万个,2000户以上的社区有9万个。“如果2000户开一家锅圈,这样的社区有9万个,所以我们这个市场很大。”

在锅圈出现之前,市场上并不缺零售的火锅食材。锅圈加盟商张永跃曾提到,现在外面卖火锅食材的就两类,一类是超市,一类是火锅店的外送。

但两者都有各自的缺陷,火锅店食材齐全,但外送都是按堂食价格来送餐,价格没省下来还得洗锅涮碗,顶多省了跑腿。

超市的痛点在于难覆盖全品类火锅食材,而正因为需求量少,才很难用规模压低成本,导致客单价也没便宜多少,如果是线上配送,还得加上配送费。

针对这些痛点,锅圈创造性地提出了“好吃方便还不贵”的原则,在招股书中,“好吃方便还不贵”作为核心竞争力先后出现19次,足以见锅圈的重视程度。

居于三者首位的“好吃”,其核心奥义在于选品,毕竟火锅食材是高度标准化的产品,决定好吃的不是烹饪技术而是原材料本身。

和超市、菜市场不同,锅圈的食材来源并非5公里以内的集市,而是其打造的覆盖全球100多座城市的供应链体系,通过溯源原产地,锅圈得以深入乡野民间、田间地头挖掘更新鲜、更具质感的原材料。

此外,锅圈组建了一支300多人的研发品控团队,据相关负责人介绍,从最初的用户洞察,到最终的成品生产,锅圈只需要30~45天即可完成。

通过自建研发中心,向上游工厂定制产品,锅圈如今已拥有710个SKU,其中95%以上是自有品牌,合作供应商达到266家,其中不乏安井、三全等数十家上市企业。

对零售生意而言,钱是赚出来的,也是省出来的。因此想做到“不贵”,意味着成本要控制得足够低,才能在让利的同时保证资金链健康运转。

从原材料的采购成本来看,随着门店的扩张,锅圈采购量水涨船高,对上游供应商更具议价权。而为了巩固议价权,锅圈与供应商形成了新型合作模式——单品工厂,即每家工厂只提供一类产品。

这种模式的价值在于,单品产能被集中交付到少数供应商手中,他们不愁订单,便能安心优化产品,提高品质。锅圈则可以通过稳定庞大的单量加强对供应商的控制力,在提高效率的同时降低成本。

以牛肉为例,2021年至2022年,锅圈牛肉采购量提升73%,牛肉采购单价下降2.7%,而同期牛肉市场平均批发价上升0.5%。

为了进一步控制成本,锅圈主要产品大量采用自有工厂生产,招股书显示,肉类、丸类及滑类、锅底是锅圈销售占比最高的三类产品,其正好对应三家自建工厂。

此外,通过数字化管理优化员工运营效率,简化从工厂到中央仓再到门店的供应链管理,消除多余的中间方等措施都是锅圈控制成本必不可缺的手段。

“便捷”的关键词是社区化,即放弃了传统火锅店以商业中心为主的门店布局,围绕社区开店,越靠近消费者配送难度越低,便捷程度越高。另外,租金也更便宜,再省一笔。

截至2023年10月11日,锅圈终端门店数量为10025家,每家可以为社区周边3000个家庭,约1万消费者提供服务,若是从线上渠道下单,锅圈最快可做到30分钟送到家。

对线下生意而言,决定品牌声量的是门店规模,而决定门店规模的是物流体系的效率。在物流环节,锅圈参与孵化的冷链物流公司在全国建设了14座中心仓,全国绝大部分门店预定的货品,都可以在次日送达。

好吃、便捷和不贵,看似是一个“不可能三角”,但事实恰恰相反,失去任何一项能力,另外两项都难以成立,正是因为三者如齿轮般彼此拥抱又相互驱动,锅圈的商业模式才能成为一个“稳定的三角形”,并随着时间的推移形成快速增长的飞轮。

03

难被复制的作业

2020年被业内称为火锅食材超市赛道的“腾飞元年”。数据显示,2020年,锅圈的门店数在短短9个月的时间内突破5000家,相比2019年底的1700家猛然增长了2.9倍。

任何一次跨越式增长都是长期积淀的必然结果,市场上已有的万店品牌无一不遵循这一法则。具体到锅圈,过去的沉淀主要围绕后端的供应链优化和前端的门店扩张展开。

先看供应链,如前所述,锅圈和背后的供应商建立了单品工厂的合作模式,但仅是采购和供应的关系还达不到深度捆绑的效果。事实上,过去这些年,锅圈对于上游供应商的价值不止是采购,而是扶持,甚至是孵化。

以锅圈合作的品牌“逮虾记”为例,锅圈不止为逮虾记贡献30%的销量来源,甚至深入研发端帮助逮虾记攻克新的生产工艺。

更重要的是,通过生态圈的打造,锅圈为供应商们提供更多商业可能性。“我们和锅圈合作后,相当于加入了锅圈的生态圈。锅圈的供应商里还有底料工厂、牛肉工厂、羊肉工厂等等,我们品类不同、不存在竞争关系,客户又是相同的,因而会互相带来增量客户。”逮虾记CEO翟岩涛曾提到。

从研发、生产到仓储、物流再到终端销售,锅圈以逮虾记为样本对供应链实现了全链路的赋能与优化,而这套模式以单品为主,复制难度并不高。在2023年的锅圈加盟大会上,锅圈董事长杨明超提出,在B端锅圈计划通过单品单厂孵化100个10亿新食品品牌。

再看前端门店。任何一家初创企业都难以仅凭直营模式开到万店规模,加盟是必选项。

招股书显示,2022年,锅圈加盟门店平均闭店率只有3%;到2022年年底,有接近3成加盟商经营着至少2家门店,会员数量超过2240万人。

而万店规模也成了品牌效应的基石,尤其是在县城,门面的多少直接决定了品牌声量,“县城随便走两步就能看到锅圈的店,大家就会觉得你是个大品牌,买了放心也有面子。”加盟商张永跃表示。

通过后端供应链的反复打磨,锅圈能保证前端加盟门店的稳定运营,而门店的持续盈利反过来得以支撑供应链的持续优化,两者互为因果,推动锅圈在过去三年以“滚雪球”的姿态急速却不失稳定地扩张。

通过供应链与门店的协同发展,我们也可以复盘出“好吃便捷且不贵”这三项能力是如何相互作用,让锅圈的增长飞轮得以迅速运转的。

首先,需求量是一切的前提,需求确定才能推动供给端高效运转。社区店模式保证了门店足以覆盖到更广泛的居家人群,从而确保了需求的广泛存在。

当需求足够稳定且足够细分,才能驱动对应的供给端放低姿态,给出更低的采购价,从而确保前端门店的销售价低于市场价。

当采购量足够大,供应商完全可以成为锅圈的“单品工厂”,专心研发某一类单品,锅圈也可以凭借自身实力反向驱动甚至孵化供应商,实现产品升级,做到“好吃”。

最后,当供应足够稳定,产品足够优质,价格足够低廉,锅圈才能在火锅食材市场上成为更多消费者的选择,从而进一步扩大门店布局,覆盖更多用户,放大更多需求,实现增长飞轮的良性运转。

与其说规模是锅圈的护城河,不如说规模背后的标准化模板才是锅圈的核心竞争力,这套被反复打磨、精密计算的模板不是简单靠钱就能砸出来的,“难以抄袭”才是锅圈能领跑行业的关键。

04

产业振兴与美食平权:向产销两端释放红利

关于消费升级,拼多多黄铮有个著名论断:“真正的消费升级,不是让上海人去过巴黎人的生活,而是让安徽安庆的人有厨房纸用、有好水果吃。”

这段带有“消费平权”色彩的表述在锅圈董事长杨明超的言论中也有体现:“锅圈的未来要坚持在下沉市场,围绕着8.3亿老百姓的吃饭不断做出微创新。”

如今的锅圈像毛细血管一样延伸至城市的街头巷尾,从招股书来看,锅圈的门店从一线城市打通至县乡镇,甚至一些农村的小卖铺里也做起了锅圈专柜,为县乡一级的消费者实现“美食平权”。

何谓“美食平权”?在锅圈的解读中,美食平权意味着要打破由于食材产地的地域限制以及消费能力、运输能力、制造能力不均衡带来的“美食不平等”,即“搜集全球好食材,世界美味共分享”。

但在中国,想让东北漠河的农民吃到西双版纳的芒果并不容易,在物流基建完善的大城市尚且可能,但在广袤的县乡镇村,想实现生鲜农产品的高效畅行无疑是天价投资。

《中国物流年鉴》统计显示,中国的生鲜流通环节会达到5个及以上。从最上游的农户,到采购商,再到批发市场,再到超市、便利店、菜市场,最后流到终端消费者手中,链路漫长且复杂。

对比来看,数据显示,在美国近80%的农产品都是从产地直达消费者,仅有20%是通过分级批发销售的。

为打通供需两端的诉求,确保每个高质量食材能以低成本的方式端上老百姓的餐桌,锅圈对供应链进行了全链路改造,将“食材——食品”的转化效率做到极致:

在上游产地源头直采直供,降低中间流通环节的损耗;在中游整合超过600家专业食材工厂,并在部分地区投资助农工厂,进行标准化食材生产;在下游搭建起“门店-仓储-物流-工厂”一站式供应链体系。

更重要的是,消费端与供给端从来都是一体两面,下沉市场消费者的另一面就是大食品行业的底层供给端。

这意味着锅圈将门店铺向县乡镇,为下沉市场消费者提供“美食均享”机会的同时,也将下沉市场广袤的产业版图纳入到锅圈的生态系统中。

换句话说,锅圈在前端凭借万店规模积累下海量的用户数据,可以用来调节生产端和产业端的市场行为,为它们的供给策略提供科学的数据支撑。甚至能逆向影响农产品的种植结构和种植规模,以更适应市场需求,从而解决过去因盲目生产导致的低效问题。

这种双向赋能实际上是对传统农产业链路的结构性改革,真正实现产销一体化,在完成商业闭环的同时,向供销两端同时释放红利。

本质上看,锅圈在对农业的结构化升级是一次乡村振兴的产业化尝试,通过自身的产业势能和品牌势能将传统的农业改造成现代化产业,将农民变成产业工人。

甚至能以点带面,以农业为圆心,以乡村为半径,因地制宜赋能更多产业,打开乡村致富的更多可能性,进而吸引更多人返乡创业,为乡村振兴提供全方位的赋能。

某种程度上来说,锅圈是幸运的,能在6年时间发展到万店规模,是对做饭简洁化、食材标准化、社区流量崛起等一系列趋势的精准判断。

而万店也不是锅圈的终点,甚至说单纯的门店量和扩张速度都不是锅圈的核心诉求,规模化背后覆盖一二三产业的生态体系才是锅圈未来持续投入的关键。

正如天图资本创始合伙人冯卫东所言,对于锅圈的赶超,只能等待新的需求涌现,比如家庭结构更不一样,那时候需求会发生转移,也许就给了新巨头崛起的机会。

“商业就是这样,生生不息。”

评论