文:张云清

来源:零售商业财经(ID:Retail-Finance)

曾几何时,提及“鸭货”绕不开周黑鸭,就像当年提及手机绕不开诺基亚一样。只不过,周黑鸭如今的境遇却像极了诺基亚,虽然味道、品质持续升级,但遗憾的是,周黑鸭的市占率、门店数和品牌势能均在下降。

今年2月,#周黑鸭业绩大降超90%#词条冲上微博热搜,由此拉开了“一代鸭王”由盛转衰的序幕。

8月16日,周黑鸭2023年中期财报显示,上半年实现营收14.15亿元,同比增长19.79%;净利润为1.02亿元,同比暴增453.64%。短短一个月后,周黑鸭与神丹皮蛋、新农牛肉、潜江小龙虾、洪湖藕带同时出现在了“地道荆楚味”预制菜代表的席列。

短暂的业绩回暖,让周黑鸭试图借势预制菜的市场热潮重回巅峰。然而,时代潮流浩浩荡荡,在智能手机风口来临之际,诺基亚所做的努力或许比今天的周黑鸭更甚。

01

短暂风口,吹不起“鸭”

疫情加速了预制菜向C端市场的渗透。艾媒咨询数据显示,今年春节预制菜的销售额较去年同比增长43.6%,我国预制菜市场规模在2026年有望达10720亿元。

食品加工、保鲜杀菌、冷链物流等技术的发展,为预制菜的火爆提供了有力的硬件支撑。预制菜即热、即食、即烹的特点有效解决了传统烹饪工序繁琐、风味不稳定的痛点,满足了当下年轻群体的多样化需求。

从更深层次看,国家对于预制菜产业同样给予了大力的政策扶持。今年2月,预制菜产业首次被写进中央一号文件,迎来了里程碑式的节点,“有形之手”的加码进一步促进了产业的高质量发展。

眼看市场蛋糕越做越大,周黑鸭也想来分一杯羹,频频向外界传达出“还原产品预制菜本质”的理念,但借势起飞真的那么容易吗?

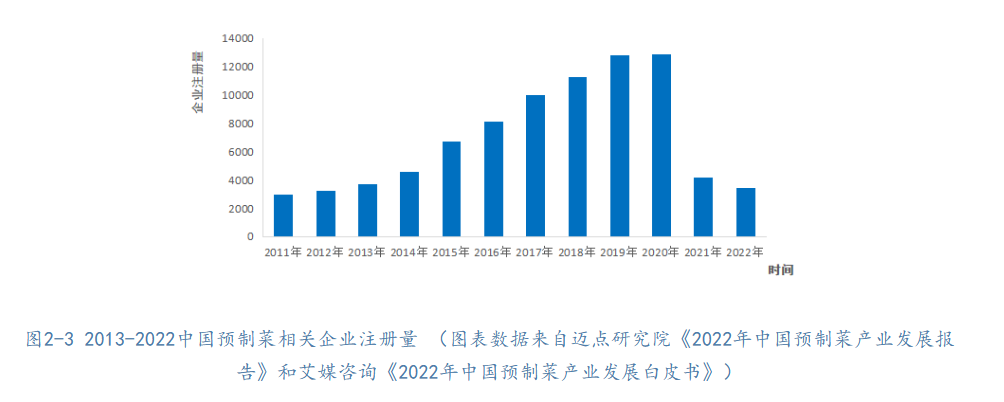

从竞争日趋激烈的市场环境来看,截至2022年12月29日,我国现有预制菜相关企业7.59万家。其中,2020年预制菜相关企业增长势头最猛,新增企业注册数量达1.29万家。

行业“内卷”加剧,周黑鸭面临的各方挑战不小。

图源:人民网《预制菜行业发展报告》

此外,预制菜产业尚处于成长型向成熟型过渡的阶段,市场渗透率偏低、标准化建设尚未完成、食品安全不稳定等问题亟待解决。

需求侧,伴随着品质消费、绿色饮食理念的风靡,消费者对就餐体验的追求不再局限于方便快捷,对产品品质、口味、价格等方面均提出了更高的要求。

这也意味着,若想在预制菜领域实现弯道超车,周黑鸭仍需在食品加工技术,产品还原度及新鲜度,供应链建设、消费需求洞察等方面下功夫。

例如,周黑鸭的鸭脖锁鲜装保质期不超过7天,“短保预制菜”格外考验企业的产能、仓储保鲜能力、配送能力和渠道拓展能力。

预制菜的主旨是工业化量产一日三餐,本质是通过现代物流、食品工业集约化采购、加工、仓储、配送,实现产品的价格平民化。就价格这一点,越卖越贵的周黑鸭变很难让消费者再提起兴趣。

虽然上半年周黑鸭的营收恢复到了2021年同期的水平,但利润却跌了近一半。很明显,周黑鸭已经陷入了增收不增利的困境,而预制菜风口带来的短期红利似乎并不能从根本上改变周黑鸭的困境。

换言之,周黑鸭目前最需要的并非是预制菜的东风,而是真正的自我革命。

02

如何破局

中国卤味行业经历了四个发展阶段,分别是20世纪80年代的起步期,1990-2002年的快速发展期,2002-2012年的连锁扩张期,以及2012年之后进入的高速增长期。

2006年左右,走高端化路线的周黑鸭曾尝试放开过加盟,但是加盟商失控严重影响了品牌形象。创始人周富裕立下“绝不碰加盟”的规矩,此后,周黑鸭便开始了长达13年的直营之路。

图源:网络

在直营模式下,周黑鸭无需与加盟商分利润,能够赚到生产链条的所有利润。再者,可以使连锁总部的管理系统垂直下沉到门店,确保门店的经营、管理模式完全符合总部的意志,最大程度确保门店食品的质量和品牌口碑。

不仅如此,周黑鸭的锁鲜装可以更好地满足商场对于食品安全的要求,让周黑鸭拿到坪效更高的商场点位。

受益于直营模式的推行,周黑鸭更好地控制了供应链、销售渠道和经营成本,其毛利率也远高于推行加盟模式的绝味食品、煌上煌等友商。

然而,直营模式在赚走所有利润的同时,也需要承担店铺租金、人工等成本。疫情“黑天鹅”的降临一度让直营模式成了周黑鸭最大的弱点。

周黑鸭不得不大规模关闭交通枢纽门店,以节省租赁费用和人工成本,这对主要依赖线下门店的周黑鸭造成了巨大冲击。

于是从2020年开始,周黑鸭开始大力支持特许经营门店,门店数量快速增长,截至2023年上半年末,特许门店的经营数量已经达到2164家,对于特许经营门店的高投放进一步增加了经营成本。

疫情期间,原料价格、租金成本、人工成本和经营费用的提高带来的成本端压力,最终通过产品价格提升转嫁到了消费者身上。

“鸭脖界的爱马仕”“鸭脖刺客”的戏称也反映了消费者对于周黑鸭“定价过高”的不满。

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E) 图源:小红书

图源:小红书

相较于客单价在60元以上的周黑鸭,25元至35元的绝味和煌上煌明显更具性价比。除了老对手,以王小卤为代表的零食卤味和以盛香亭为代表的热卤品牌同样弥补了周黑鸭缺失的9.9元-25元价格带的空白。

当周黑鸭反应过来,在2021年推出中小包装,降低单盒价格时,此价格带的市场早已一片红海。

新卤味品牌以更丰富的口味、产品和价格满足了年轻消费群的多样化需求,挤压着传统巨头们的市场份额。

面对这样的不利局面,周黑鸭开始探索新的商业模式,在营销、产品和经营层面共同发力。

营销侧,周黑鸭明确品牌定位,实行年轻化营销。

2020年,公司将品牌Slogan由“会娱乐更快乐”调整为“没滋味?就吃周黑鸭!”回归产品的食物本质,实现从物理场景到心理场景的延展。同时,针对年轻群体,在2022年4月1日签约杨超越作为代言人,提升品牌活力,并结合新产品小龙虾球,引爆“单手吃虾”热潮,抓住Z世代群体。

图源:网络

产品侧,突破产品单一的局面,周黑鸭加强产品创新。

除了原有的“甜辣口味”,周黑鸭陆续推出“不辣系列”“川香藤椒系列”“五香、宝藏山胡椒口味”和今年上新的“微辣口味”;先后打造爆品卤鱿鱼、小龙虾虾球、蜜汁鸭腿饭,并售出9.9元解馋引流系列产品,进一步扩充价格带,实现价格带的全覆盖。

图源:网络

此外,由于鸭货成本的不断上升,周黑鸭开始推出 “非鸭货”产品。援引《中国新闻周刊》此前报道,周黑鸭CEO张晨宇表示,未来新品类如鸡及鸡副产品将是重要发展方向,品牌也将针对刚需高频高性价比的需求,进行新的研发布局,以满足消费者多元需求,打造中长期新增长曲线。

经营侧,周黑鸭通过布局“直营+特许+O2O”的商业模式,高密度渗透消费人群,扩大消费场景。

在线下门店方面,截至今年上半年,周黑鸭总门店数达3706家,其中自营门店1542家,特许经营门店2164家,根据不同渠道的变化趋势针对布局,不断优化升级门店网络结构,覆盖了中国28个省、自治区、直辖市和339个城市。

图源:周黑鸭2023半年报

从2022年开始,为了应对疫情,周黑鸭将社区市场作为未来拓展的主要空间。在2023半年报中周黑鸭依旧表示,公司将不断总结优质社区门店选址经验,在全国范围内持续开发。截至2023年6月30日,周黑鸭社区门店数达860家。

除了线下渠道,周黑鸭在线上电商的动作也不少:一是合并了电商和外卖业务,丰富以短视频和直播带货为主的电商内容平台;二是提出了基于本地生活服务的精细化会员运营,比如在饿了么上线“周黑鸭臻享卡”,不断融合线上线下场景,为线下门店赋能。

调整Slogan、创造大爆款、开发新品类、全渠道协同发力,周黑鸭把近些年优秀的消费品企业转型思路学了个遍,但从业绩来看,周黑鸭的新尝试并未取得理想中的结果。

03

险中求变,为何不被看好?

今年年初,周黑鸭曾发布公告声称2023年目标为努力实现2亿元或以上的利润。随后两日,周黑鸭股价持续下跌,股价最大回撤超过30%。

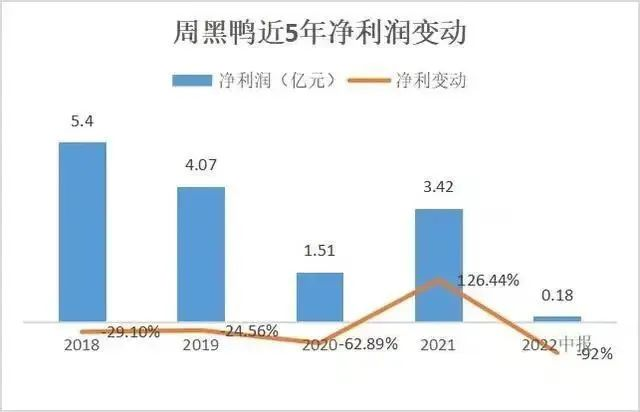

回顾周黑鸭近几年的财务数据,在受影响最严重、疫情防控常态化的2021年,尚有3.42亿元的净利润,但在市场回暖的2023年,周黑鸭却给出了更低的指引,这与各大投资机构的乐观态度截然相反。

图:周黑鸭净利润变动

2022年四季度,国泰君安和国信证券都预计周黑鸭2023的全年净利润有望在4亿元上下,可见今年上半年获利1.02亿元的答卷并不合格,周黑鸭已经陷入增收不增利的困境。

以前,周黑鸭只开直营店,2020年6月起,全面开放单店特许经营之后,其门店数量迅速由1301家直营店,增加到2023年的3706家,其中社区门店为860家。但从周黑鸭的现状可以看出,开店越多,盈利能力反而下降。

聚焦社区商业,周黑鸭虽然在工艺和口味上有着其他夫妻卤菜店无法比拟的优势。但是相较于充满个性化、人情味和性价比的小店,周黑鸭的客单价的确相对高昂,让消费者产生“顶多只买一盒”的克制感。

在理性消费成为主流的今天,年轻消费者更愿意选择现卤、新鲜还便宜的小区夫妻卤菜店,那种人情味与松弛感也是装修精美的周黑鸭所不能给予的。

图源:网络

此外,周黑鸭还处在加盟模式的探索时期,同行们“全速前进”,周黑鸭很难实现“弯道超车”。

绝味食品一直采用加盟模式,在不断的跑马圈地中,如今线下门店已经达到14000多家。与其相比,周黑鸭转身太慢,伴随着行业竞争的加剧、下沉市场的缩小,早已错过了占领市场的良机。

最初,周黑鸭抓住时代红利,在空白的卤味市场找准品牌定位,凭借高端化布局跻身“卤味三巨头”。时过过境,各大新势力入局,周黑鸭优势不再。

如今,周黑鸭能否依靠不断扩张的社区店和线上转型作为主要经营抓手实现破局?或许它自己也无法回答。

毕竟扩店是把双刃剑,这背后不仅需要强大的产品创新能力、供应链等硬实力作为支持,更需要投入更多的成本。拓展渠道后如何获利?是周黑鸭接下来亟需解决的问题。

文末借用诺基亚的CEO曾经说过的一句话,我们没有做错什么,但不知怎么的,我们输了。

评论