文:李彦

来源:壹览商业(ID:yilanshangye)

2023,是新茶饮的爆发年。

从门店总量来看,壹览商业长期跟踪的20家新茶饮品牌以32.5%的增速从2022年底的78324家门店扩张至103783家门店。

从单品牌门店扩张来看,有16个新茶饮品牌都完成了净增门店量为正。其中,13个品牌增速呈两位数增长,3个品牌增速呈三位数增长。

在整体市场快速增长的背景下,各新茶饮品牌交出了自己的“年终答卷”。

可以看到,经历了2022年疫情反复,增长乏力之后,主流品牌基本放弃了全直营的发展模式,开启加盟。

喜茶开放加盟后,从2022年的51家新开门店暴涨至2023年的2687家新开门店。同样可以看作爆发式增长的还有霸王茶姬、古茗、甜拉拉。而体量最大的蜜雪冰城,在这一年则选择保守拓张,一年开店数6138家。

同样放开加盟的奈雪的茶,虽然开店速度没有喜茶那么快,但新增门店也从2022年的299家变为2023年的582家。

茶百道、沪上阿姨则是选择了稳步扩张,在过去两年新增门店量基本持平。也有如茶颜悦色、悸动烧仙草、黑泷堂,没有跟上大部队的脚步,出现了开店赶不上闭店的情况。

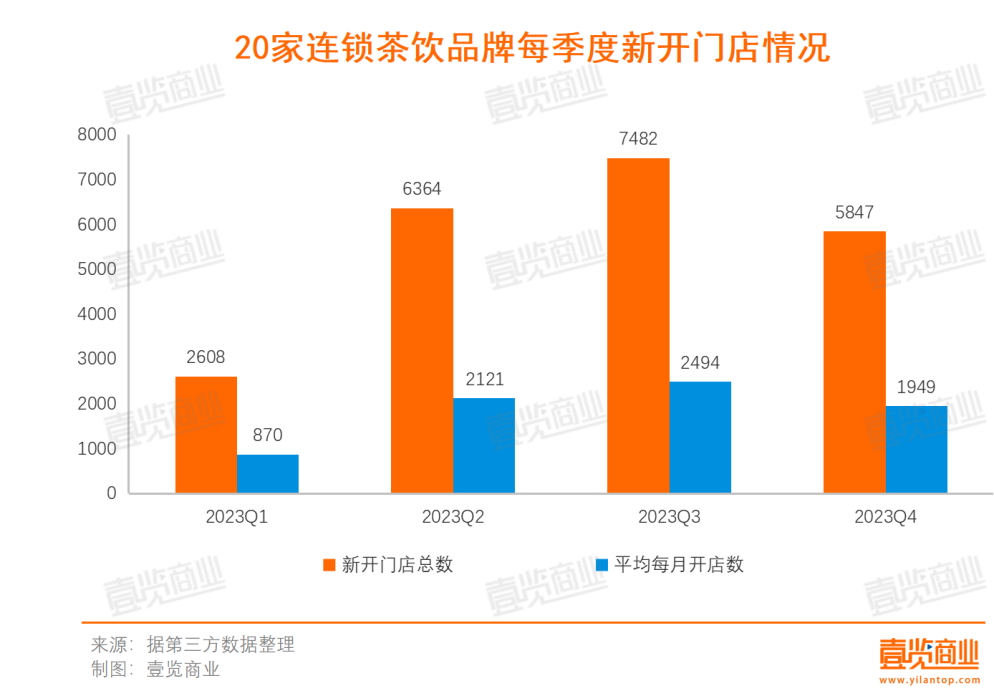

按季度划分来看,这20家连锁茶饮品牌分别在2023年四个季度新开门店约2608家、6364家、7482家、5847家,其中在三季度扩张势头最为迅猛。

据统计,2021年,围绕新茶饮品牌进行的融资共24笔融资,总金额83.22亿。到了2022年,全年关于新茶饮展开的融资数量26起,总金额断崖式下跌,仅46亿。而在过去的2023年,该数据遭遇双降,融资数量仅茶百道、荷田水铺2起,其中茶百道获融资金额10亿。

与融资遇冷形成鲜明对比的是,越来越多的新茶饮品牌寻求上市机会。

6月9日,茶百道获由兰馨领投,多家知名投资机构跟投的新一轮融资,被传正在同步筹备赴港股上市。7月份,沪上阿姨被传出准备赴港IPO,中信证券和海通国际将共同帮其安排推进。与此同时,霸王茶姬也被曝出正在探讨赴美IPO,并与美国银行和花旗合作。

就算已递交招股书的企业,也在寻求新的上市机会。蜜雪冰城虽已于2022年9月在A股提交招股书,但上市计划一再被搁置,重新转战港股。

在2023年,包括茶百道、沪上阿姨、古茗、霸王茶姬、新时期、甜啦啦、蜜雪冰城、茶颜悦色在内的8个品牌被传出冲击上市的消息。截至目前,已有茶百道、蜜雪冰城、古茗三家递交招股书。

融资变少,寻求上市增多,可以理解为,新茶饮品牌的竞争在2023年进入了白热化的下半场。

一方面,资本对新茶饮赛道的态度更为审慎,尽管新茶饮表现出一定的增长潜力,但在当前经济环境下,投资者可能会对风险评估更加严格。香颂资本董事沈萌告诉壹览商业,新式茶饮项目的估值只取决于其模式复制、规模扩张的速度,这决定投资者能否在安全的条件下退出,否则就可能陷入无法变现的困境。

也就是说,新茶饮加速扩张的举措,可以理解为,越具备规模化、体量越大,新茶饮就拥有更多的筹码为自己赢得资本加注。

另一方面,行业竞争的加剧和市场份额的争夺推着新茶饮们走向上市之路。从行业格局来看,率先登陆资本市场的新茶饮品牌,有望进一步构建壁垒、加速扩张。

近年以来,新茶饮品牌整体营收达到了一定规模,正如壹览商业统计数据所示,头部品牌在开店数据上也较为亮眼,是冲击上市的好时机,与此同时,新茶饮品牌上市后也可以为投资人和股东带来合理回报,让创业资本实现良性循环。

融资遇冷,上市排队,面对这样的现状,2023年,新茶饮品牌针对各自的品牌属性,谨慎的进行着市场布局,寻求更多的增长机会。

新茶饮品牌需求新市场可以包括两方面:出海及下沉市场。

今年以来,新茶饮品牌不约而同地加快了出海速度。其中,各品牌有自己的一套出海打法。喜茶在3月宣布开放多个海外城市事业合伙人申请后,总计在英国伦敦、澳大利亚墨尔本以及北美地区先后开出首店;奈雪的茶重启海外征程,海外首店落地泰国曼谷;蜜雪冰城扩大在日本门店的数量......

另一方面,也有许多新茶饮品牌选择加密下沉市场。例如,古茗继续坚持“农村包围城市”的打法,单一省份超500门店,被称之为“关键规模”的市场在2023年已达8省,贡献87%的GMV。

在不同城市的选址,以及不同线级城市的门店上,各新茶饮品牌也展现了自己的打法。

以古茗、茶百道、霸王茶姬为例:茶百道和霸王茶姬均已在一线及新一线城市实现全覆盖,古茗则选择在二线城市发力,其中,浙江又是古茗最看重的区域,单一省份门店量达2000家。

与此同时,茶百道覆盖面积最广,除了五线及以下城市以外,基本在全国范围内实现覆盖。古茗密度最大,近万店的体量位于三个品牌之首,覆盖的城市量却最少。

具体到各线城市选址,壹览商业选取了部分新一线城市以及三线城市来做对比。

无论是在新一线城市或是三线城市,古茗都更加聚焦住宅区域开出门店,霸王茶姬偏好选择商场店,茶百道在这两者之间采取平衡的态度。

与此同时,古茗和茶百道在各线城市都愿意开出校园店,霸王茶姬则仅选取个别新一线城市开出校园店。

不同的是,在新一线城市,古茗的住宅店比例相比三线城市偏低,办公场所附近店面比例更高;茶百道在新一线城市的办公门店量相较三线城市也更多;霸王茶姬在新一线城市商场门店比例相较三线城市更高。

随着赛道竞争加剧,尝试不同业态和业务,也成为了新茶饮品牌的潮流。

例如,小茶馆开始流行。

奈雪的茶推出奈雪茶院、茶颜悦色推出小神仙茶馆、霸王茶姬推出TEA BAR、喜茶推出了喜茶茶坊......越来越多的头部新式茶饮品牌做起了“新中式茶馆”。

具体来看,奈雪茶院多有大几百平米的空间,甚至推出了私人影院区域,延续其百平加盟店门槛,选择走大店路线。

喜茶茶坊则采用“全开放设计”。整体门店面积并不大,60平米左右的空间,在设计上偏向新中式风。

茶颜悦色的小神闲茶馆,设置了提供年轻人玩桌游的区域以及独立包厢,更像是一个合适的聚会区域。

霸王茶姬的TEA BAR,则强调中式古典与现代时尚金属元素的碰撞。说是茶铺,却又融合了各类吧台元素,员工们会在现场制作装在啤酒瓶里的东方冰茶。与此同时,TEA BAR还有扎啤机、磨茶粉机等多款全智能化设备。

相同的是,几家店在产品上都拥有品牌推出的“茶馆限定新品”,在价格上,定价相较主店单品基本持平或更为低价。

在新业务的尝试上,新茶饮品牌大多聚焦两条路:早餐和咖啡。

古茗在部分门店试水早餐,并在全门店都上线了咖啡单品;早在2022年3月,奈雪小程序外卖就已上线早餐套餐,该系列套餐只需13元起,包含“咖啡+烘焙”两件单品,且免配送费;蜜雪冰城则用拿铁搭配三明治,推出了定价10元的早餐套餐。

据壹览商业统计,茶饮赛道中至少有7家品牌拥有自家咖啡业务线。其中6家茶饮品牌推出了旗下咖啡子品牌。蜜雪冰城是最早推出咖啡子品牌的企业,早在2017年蜜雪冰城便推出了咖啡子品牌幸运咖,截止目前全国已拥有2791家门店。

在2023年,新茶饮迈向咖啡的现象更加频繁。年初,古茗推出闪萃咖啡系列;四月,沪上阿姨推出子品牌沪咖鲜果咖啡;11月末,茶百道被爆正在尝试旗下咖啡子品牌咖灰......

壹览商业认为,无论是尝试新业态或是新业务线,都是新茶饮品牌寻找下一增长曲线的又一方式。一方面,头部茶饮品牌具备较为成熟的运营以及供应链优势,有资本尝试“新花样”,给消费者带来新鲜感。另一方面,做茶馆、涉足咖啡早餐,其实也是在打造新的服务场景,尝试寻找新的流量密码。

2023,可以视作新茶饮品牌又一转折点。看似热闹的赛道,背后是各位选手为了挤进第一梯队在全方位的绞尽脑汁。2024年的第一个工作日,蜜雪冰城和古茗的交表已经打响新茶饮竞争的第一枪,可以预判的是,存量竞争下,新茶饮们接下来的路并不好走。

评论