文:一木

来源:品饮汇观察(ID:DrinksSHOW)

“我去年四月份推了一款自有品牌的苏打水饮品,目前1L装规格的单品是‘销冠’。”山东供应链商刘先生告诉品饮汇。

“2023年大瓶饮料的销量明显好于去年,其中1L左右的饮料,卖得最好。”还有有湖南经销商说。

笔者走访多家超市发现,除了常见的统一、康师傅等饮料已经多年上市大包装1L装饮料外,还有去年东方树叶推出了900ml的大瓶装饮品,东鹏饮料推出了1L装“补水啦”电解质饮料。而今年也有元气森林推出了950ml外星人电解质水、统一上新了1L装海之言电解质饮料……

据尼尔森数据显示,“600ml-1249ml规格的大即饮”在2023年的销量增速最快,也应证了“大瓶时代”的来临。

01

大有“商机”

事实上,1L装大瓶并非新事物,有些产品已在市场存在多年了。但来自市场端的反馈称,这两年是1L装开始流行的新周期。

据某便利店店主表示,在他的印象中,大瓶装饮料已出现多年,但是从2022年开始,大瓶装销量明显好于往年,其中1L左右的饮料卖得最好。而随着购买大瓶装饮料消费者的增多,他也随之调整了进货比例,该店主说:“往年,大瓶装饮料大概占总体进货量的三分之一,但去年已经和小瓶装饮料对半开了。从销量上来看,1L左右的茶饮类饮料销量要明显高于大瓶的碳酸饮料、果汁。”

品饮汇认为,1L装饮料流行、市场发生变化的最重要原因还是来自消费端。

首先,在后疫情时代里,消费者的社交聚会回复正常,甚至较之过去更乐于“群处”而非“独居”,所以易于分享的大规格包装饮料更匹配社交场景。

但与传统的餐饮渠道大规格包装相比,这两年这波大规格包装流行趋势还有一个特点——并非只是单纯把瓶装做大而已,厂家开始洞察消费趋势,像新茶饮那样从“中杯”、“大杯”与“超大杯”中做出最优选择。

我们都知道,可口可乐、百事可乐曾经流行1.5L甚至2升的大瓶装,成为餐桌上除酒以外的“硬通货”。但这些“超大杯”除了多人分享之外,很多时候是一次喝不完的,而碳酸饮料随着时间的推移二氧化碳会逃走,所以口感会越来越差,也造成了浪费。

但如今,大瓶饮料的消费场景正在变得多元化。有业内人士表示,在过去,大瓶饮料的消费往往只聚焦于餐饮、家庭等场景,然而随着900ml、1L规格饮料的出现,让大瓶饮料变成了既能独饮,也能多人共享,同时,一天便能喝完的容量也能不断提高用户的复购率。

其次,1L的设计本身也是推动产品在更多的场景下使用,例如户外运动、露营这些即不方便频繁购买,又需要饮用的场景就很适合这样的大包装,同时还能为消费者提供“性价比”满足感。

洞见研究院发布的《2023中国消费趋势洞察》中指出,有超过30%的受访者认为,在选择品牌时会更青睐实惠、性价比高的品牌,选择比例分别为39%、52%。

因此,大瓶装饮料正在征服越来越多的年轻人。在不少互联网社交平台上,也频频出现一些饮料分享贴,有网友说道:“500毫升3.5元、1升4.5元,多加1元,就能有双倍容量,可谓是性价比拉满。”

同时,饮料越卖越大背后,是消费者对大包装饮品需求的增加。《2022中国购物者报告》中提到,高端化、中端化、大包装囤货和追求性价比成为了新的消费趋势,“在食品和饮料领域,消费者的大包装囤货行为对销量的刺激更为明显。”

山东供应链商刘先生销售的天然苏打水产品也佐证了这一趋势。据刘先生介绍,他运作的天然苏打水新品1L装在校园渠道销售,可达到单店月销售五六百箱的业绩。

而福建特渠经销商王老板也称,1L左右的大瓶装饮料在这两年起势很明显,“市场上大部分的畅销单品都在跟进这一规格。”

02

大有“玄机”

可以说,瓶子变“大”是一股潮流,是品牌洞察消费者需求的结果。另一方面,大瓶装也是企业实现差异化竞争的重要营销策略。尤其在茶饮料、功能饮料市场,大瓶竞争的趋势更加明显。

典型的如今麦郎与康师傅在饮料市场上的竞争。彼时今麦郎饮料祭出“加量不加价”的法宝——推出750ml产品与普通500ml装产品摆在一起,价格一样,给消费者突出大瓶“性价比”。

◎图源:网络

然而,对今麦郎而言,750ml并不是性价比的极限。公司后面又推出1L装产品,甚至直接取名“两瓶”,售价依旧是3元……这波疯狂操作确实抢占了一波风头,康师傅等饮料品牌在其推出几个月后也纷纷加入1L装。

大瓶饮料不仅能帮助产品实现“错位竞争”,建立差异化优势,还能助力中小品牌或新晋品牌实现“逆袭”。

据尼尔森2022年国内饮料大盘零售额数据显示,2022年,北上广成一线城市零售额同比下滑超过10%,而全国农村地区零售额市场份额超过45%,且在所有出现下滑的城市级别中,下滑幅度最小。

因此,便宜、高性价比的大瓶装饮料成为新品牌或新品抢占低线市场份额的突破口。

六年前,东鹏特饮所推出的更具性价比、区别于竞争对手的500ml瓶装饮品,不仅帮东鹏特饮在功能性饮料市场站稳脚跟,至今也仍是东鹏饮料的核心大单品。2023年年初,东鹏特饮又推出了电解质水品牌“东鹏补水啦”,产品分为555ml与1L两种容量规格。据了解,1L大包装是目前市场上电解质饮料最大的规格,而其也在财报中表示,这是“满足不同流汗场景”。

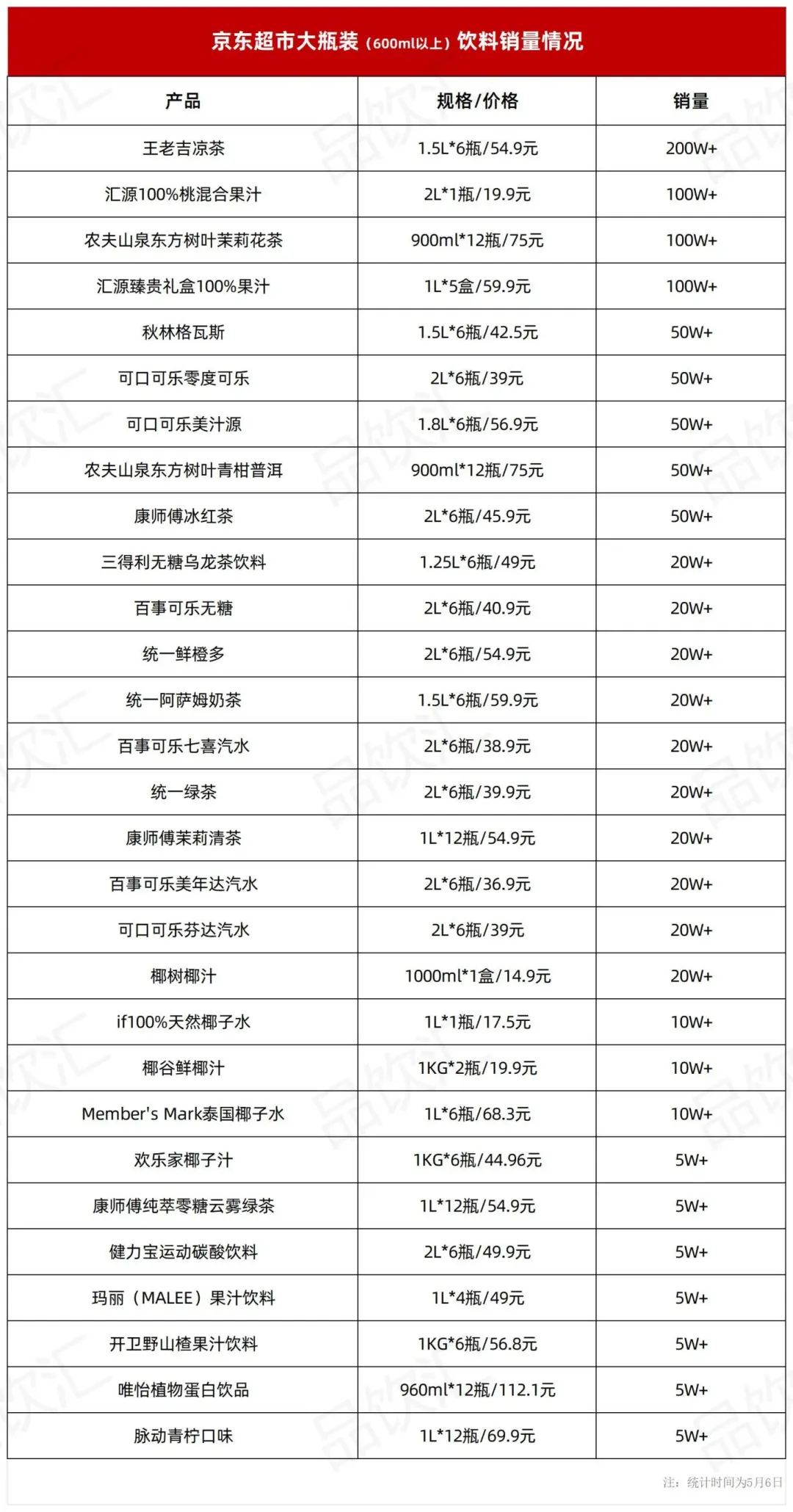

另外值得一提的是,在线上电商京东超市里,东北知名饮料品牌秋林格瓦斯,其1.5L的大瓶装产品销量也达到了50W+,在可口可乐、农夫山泉、王老吉等传统饮品巨头的包围中脱颖而出。

据品饮汇整理发现,在京东超市上架的29款销量超过5W+的大瓶装饮料中,600ml~1.25L的规格产品有14款,与1.25L以上的传统家庭装产品数量基本持平。同时,在1L左右的大瓶装产品中,无糖茶、椰子水、电解质水成为主流。

这也与尼尔森IQ近期发布的《2024中国饮料行业趋势与展望》的数据相呼应。报告显示,600ml-1249ml的大即饮成为了饮料增长的新亮点。从品类来看,功能饮料(FD)的销售额同比2019年增长了213%,即饮茶(RTDT)与碳酸饮料(CSD)也实现了翻番的增长。

以头部企业农夫山泉为例,如今,农夫山泉的茶饮料产品具备多种规格,除了东方树叶外,茶兀早在2019年就推出了900ml畅饮装,随后又在去年增加了西柚茉莉花茶和柚子绿茶两款口味的大包装。

在东方树叶之前,同为无糖茶领域的三得利乌龙茶也出过1.25L的大瓶装,受到了许多消费者的欢迎。尼尔森数据显示,即饮茶(不含奶)的大包装增速连续增加,尤其是800—1000ml规格的即饮茶增速已经超过品类整体增速。

除了无糖茶赛道,其他细分领域的饮料也在变得越来越大。2024年农夫山泉开年第一个推新动作,便是上新了900ml的炭仌瓶装黑咖啡饮品;元气森林外星人推出950ml新品;统一海之言1L装也在近期上市。

时间再往前推两年,脉动推出过1L装产品;旺仔牛奶推出过1L的利乐装;AD钙奶推出过750ml盒装以及1.5L餐饮装;元气森林也推出过1.25L的大瓶装。

很显然,对于巨头而言,通过大瓶装饮料能快速占领下沉市场,构建竞争护城河。而对于新晋品牌或新产品而言,大瓶装也是一种低成本的营销方式,一方面在视觉上更具吸引力,并能够增强其在线下空间的吸引力;另一方面,能够放大产品的差异化卖点,提升消费者复购率。

评论