文:三木

来源:第一财经商业数据中心(ID:CBNData)

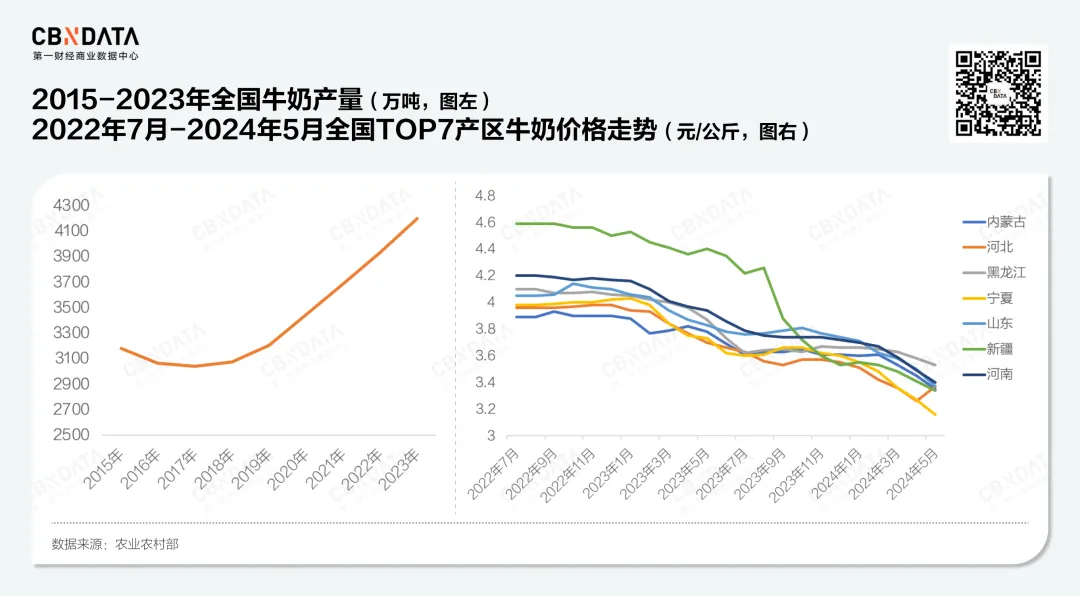

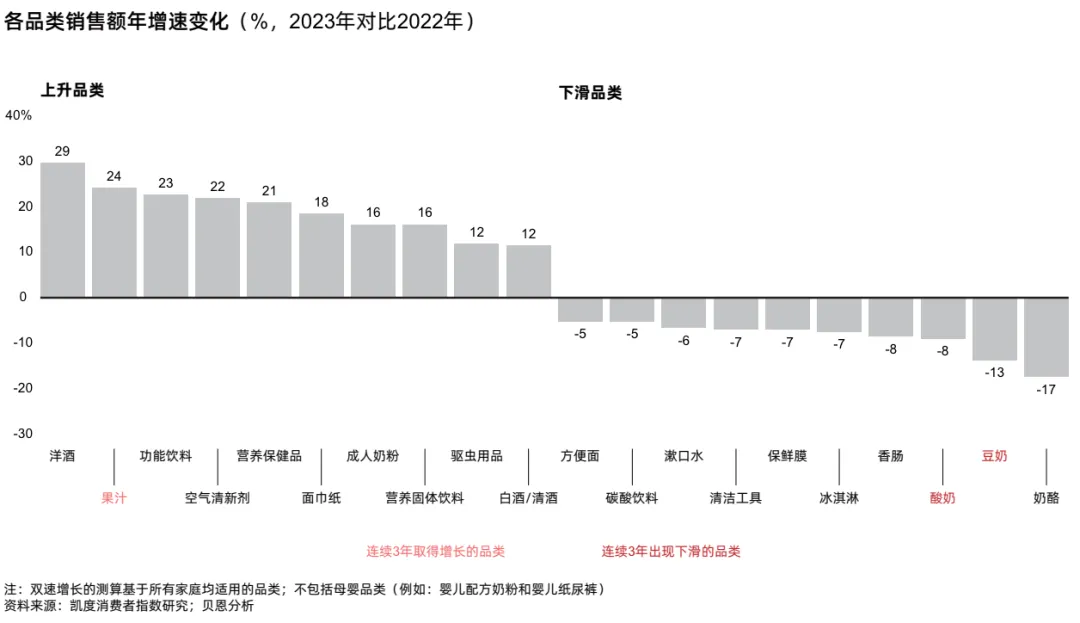

供给侧清库存的压力之外,需求端同样承压。国家统计局数据显示,我国居民人均奶类消费量近10年持平,在人口红利褪去的当下,这意味着国内市场整体的奶类消费需求增长动力难言充足。贝恩和凯度发布的2024年1季度中国购物者报告则显示,综合全域市场,酸奶和奶酪都属于连续三年销售额出现下滑的品类。

数据来源:贝恩公司×凯度消费者指数《2024年中国购物者报告,系列一》,2024.06

原奶库存高企、乳制品需求疲软,在这样的存量市场竞争环境中,寻求结构性增长是一条不得不选之路,但中国乳制品产业结构多元化的方向究竟在哪?

CBNData发现,低温酸奶品类在线上保持高增速,近3年1-5月线上销售额复合增长率高达78.4%,并且涌现出一批依托于品类的新玩家。在此背景下,我们将从渠道演变、品牌格局和产品多元化层面探讨这背后的原因是什么?核心玩家都有谁?什么样的产品更有机会帮助品牌在这一赛道中站稳脚跟,实现结构性增长?

01

线下萎靡、线上飞起,

渠道演变带来哪些扩容机会?

长期以来,低温乳制品受制于冷链物流等客观条件,往往以线下为主要消费场景,大卖场、大超市成为低温乳制品的主要销售渠道。而随着近年来电商渗透率的不断提升以及冷链物流设施的加速完善,原本影响低温乳制品线上销售的客观限制因素正在消退。

蒙牛、伊利、新希望等乳企2023年报中也均有提及在销售渠道层面,大型商超线下实体店的乳品零售额较上年呈下降趋势,而便利店、线上社区团购等近场化渠道的乳品零售额较上年呈上涨趋势,线上渠道保持较快发展。

具体到传统线下渠道而言,乳制品整体增长乏力。马上赢数据显示,线下酸奶品类在2024年1季度整体销售额同比下降11.46%,销量同比下降12.69%,而对比常温酸奶销售额和销量均超过20%的同比降幅,低温酸奶在整体乳制品细分品类中已经处于降速较低的水平。

就低温酸奶品类的品牌格局而言,蒙牛、伊利依然牢牢掌握着线下头部市场份额,君乐宝简醇系列产品在2024年第一季度实现了超20%的销售额占比同比增长。整体来看,近三年线下TOP10品牌没有变化,品牌排位波动也较小。

传统的线下渠道之外,新零售等新兴业态的兴起也影响着品牌的竞争态势和布局策略。叮咚买菜向CBNData表示,2024年第二季度叮咚买菜平台低温酸奶品类销量较去年同期增长近20%,而因受高温影响,平台预计今年下半年低温酸奶销量同比去年将增长30%左右。

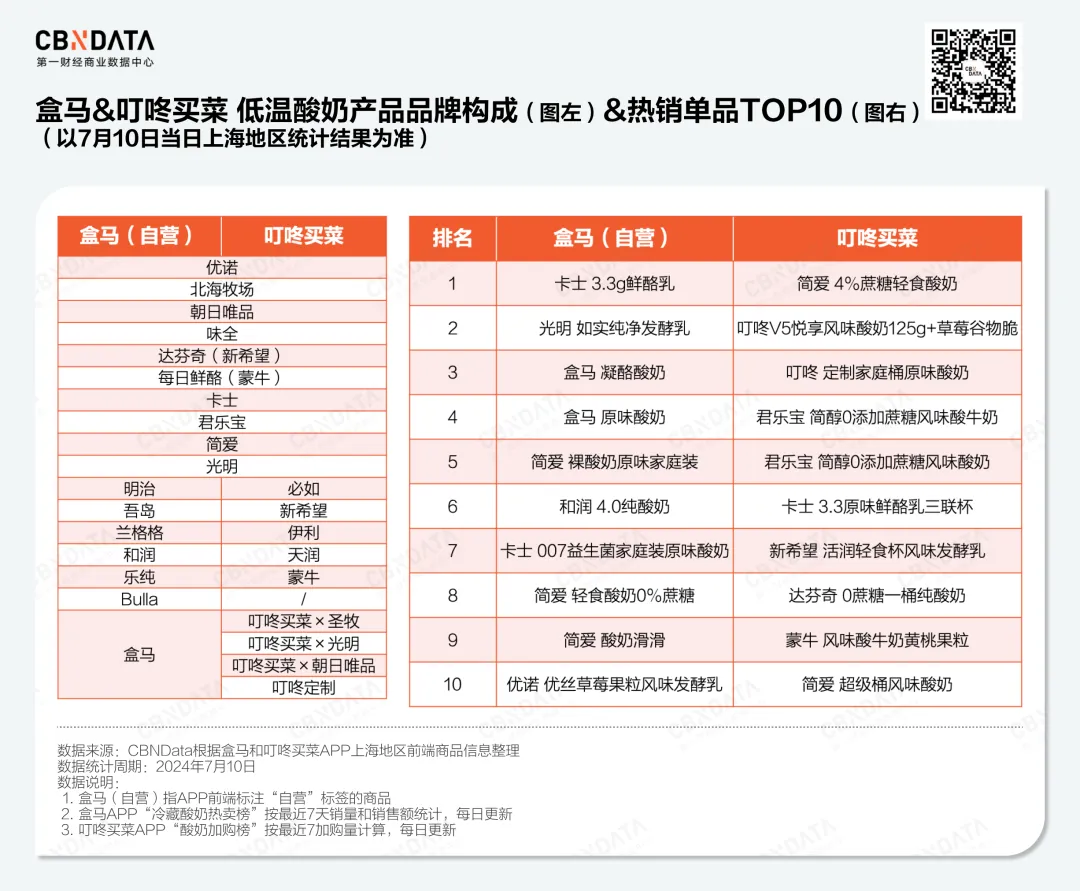

对比盒马(自营)和叮咚买菜上海地区的低温酸奶品牌构成和热销TOP10单品可以看到,这两大渠道在品牌选择范围层面基本覆盖了主流的低温酸奶品牌,但在具体的产品价格组合策略上却呈现明显差异。

盒马自有品牌产品基本覆盖了当前低温酸奶类目的各大单品(凝酪酸奶、无糖酸奶、希腊酸奶、饮用型酸奶等等),主打一个在大单品中成为性价比最高的选择,而其他的入驻品牌则补齐各种存在差异化定位空间的中高价格带。相比较而言,叮咚买菜在自有产品上的布局更为谨慎,除了几款主打性价比的定制单品外,更多以品牌联名款的形式打造特色单品,在品牌入驻方面则更偏向于大众,传统的蒙牛、伊利、新希望等大众消费线产品均有覆盖,价格带范围也更广。

不难发现,随着各类渠道玩家开始下场做自营,品牌在这些零售渠道的机会更多在于差异化产品打造。换言之,在全面拥抱新兴的多元渠道的同时,如何平衡产品快速迭代和精细化运营带来的成本上升是品牌在进入这类渠道时需要解决的关键问题。

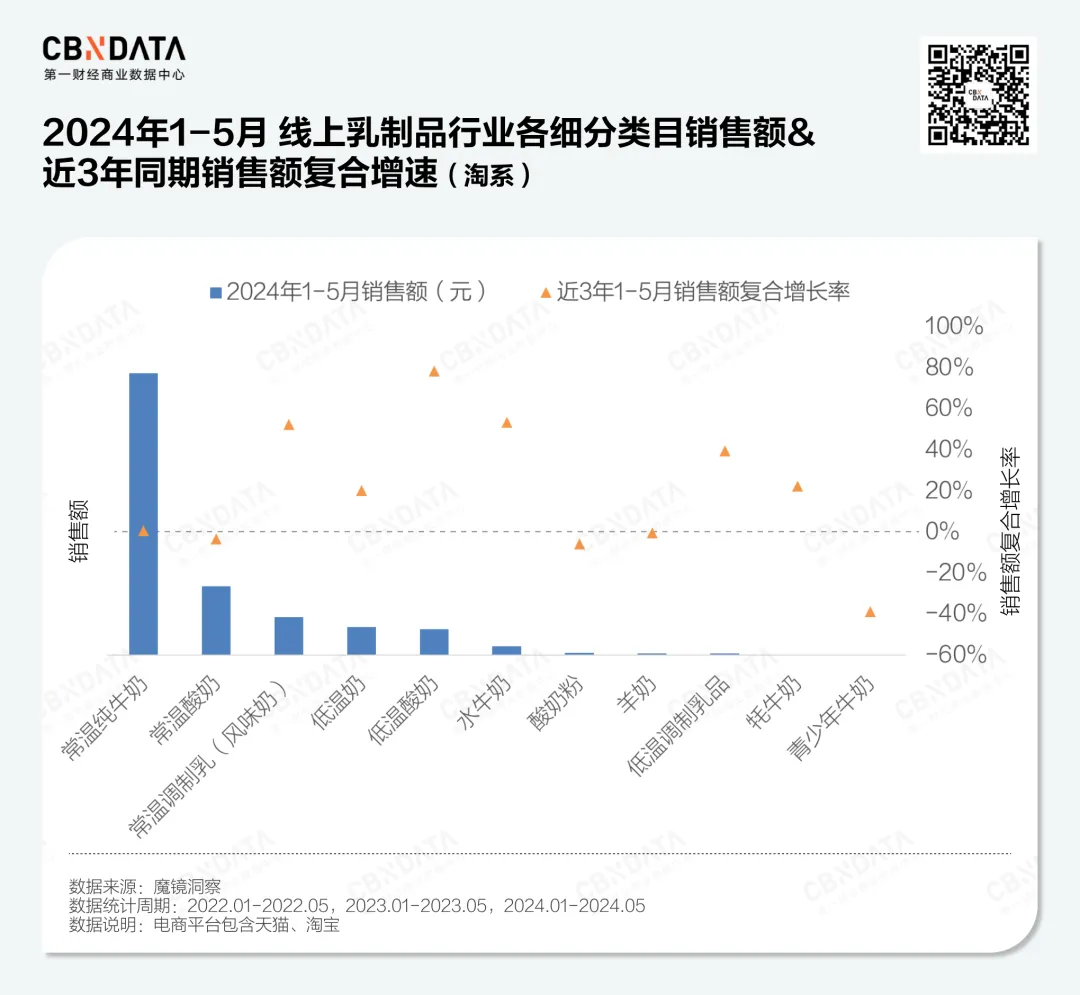

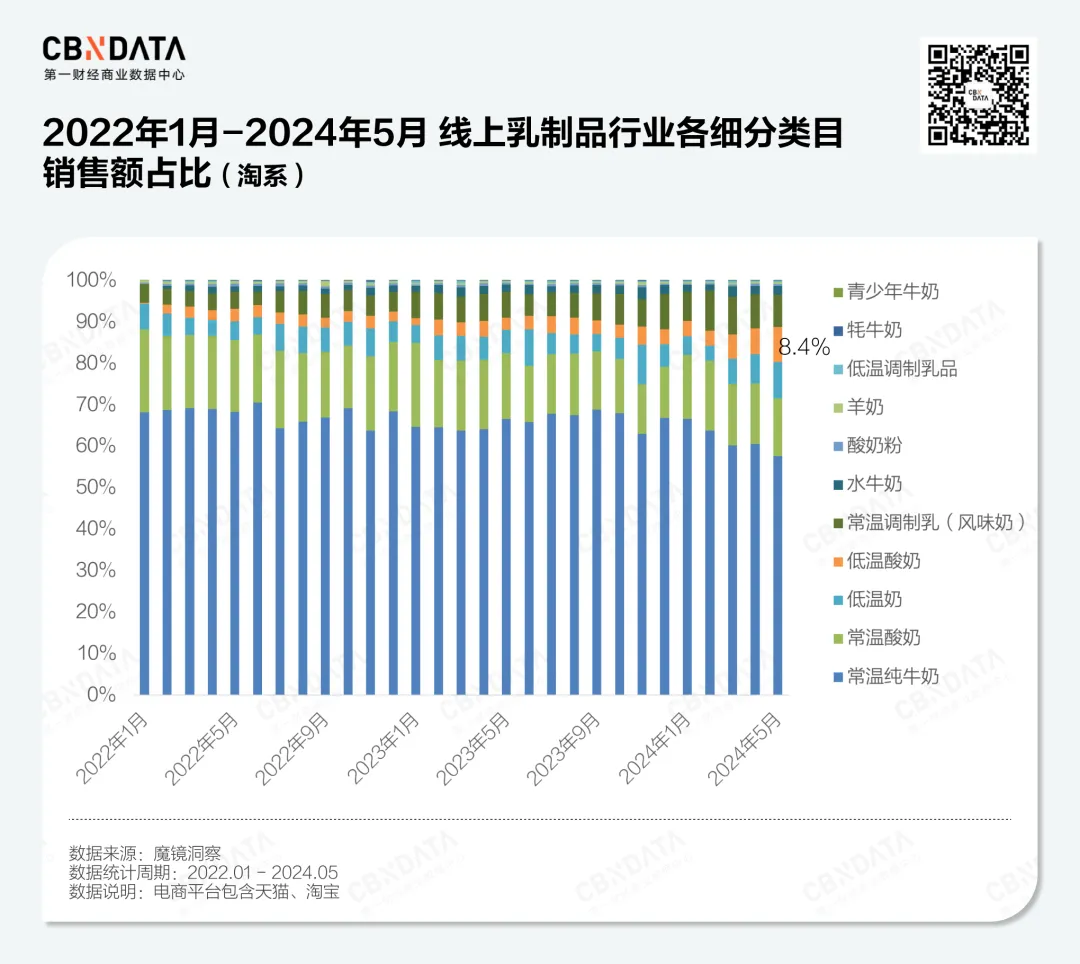

与线下的低迷相比,线上渠道则呈现出一番不同的景象。魔镜洞察数据显示,淘系电商平台近三年1-5月整体乳制品销售额复合增速为6.29%,低温酸奶近三年复合增速为78.4%,在所有细分类目中增速最高;而包含了低温酸奶、低温奶、低温调制乳品的低温乳制品类目复合增速(39.8%)也显著高于常温赛道(3.32%)。

2024年5月,低温酸奶的销售额占比达到8.4%,较2022年1月提升了超8个百分点,已经成为整个乳制品行业中不可忽视的一条细分赛道。

不仅仅是淘系电商,综合抖音电商的销售数据后来看,低温酸奶也呈现出相同的加速增长趋势。

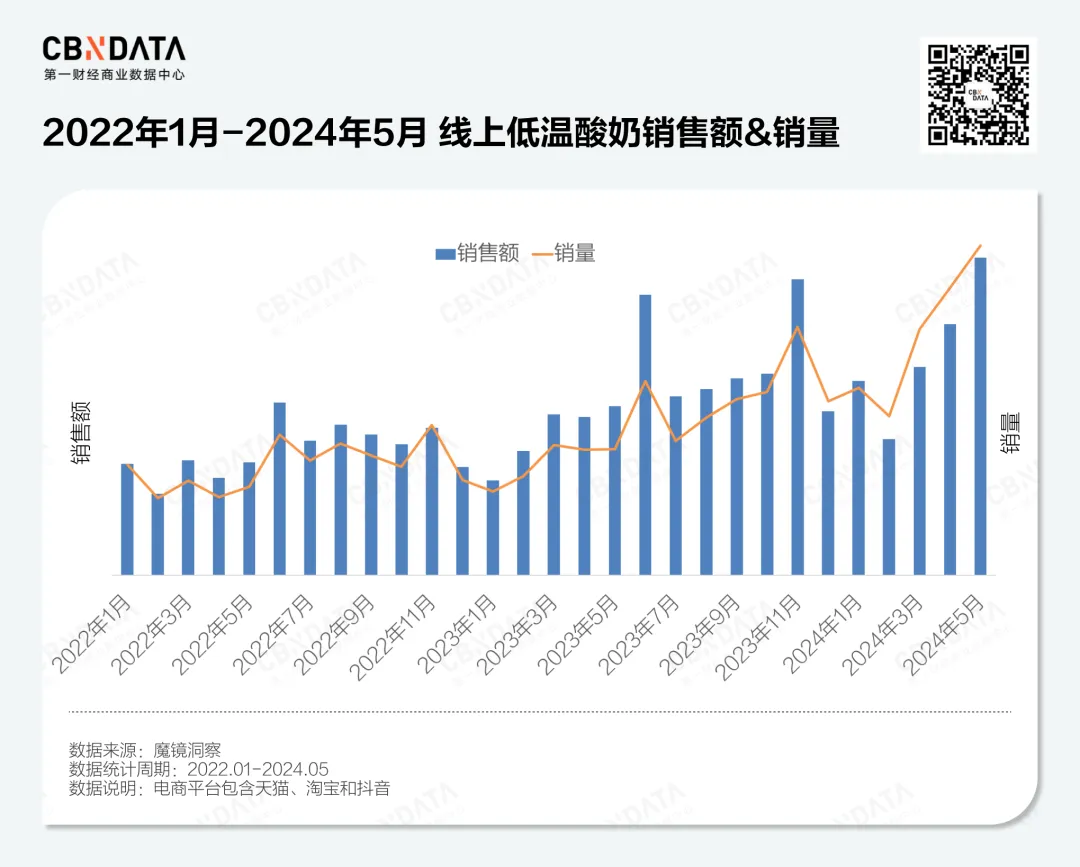

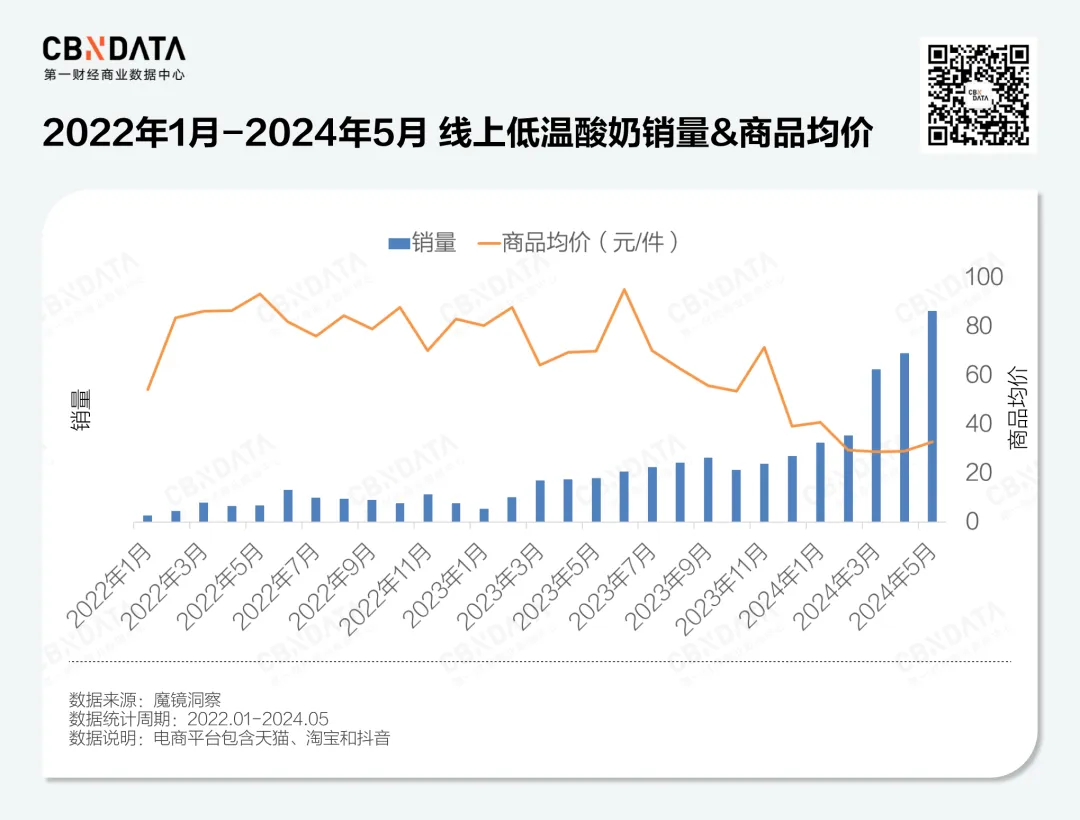

值得说明的是,虽然整体低温酸奶品类销售额保持高速增长,但进一步拆分可以发现,当前低温酸奶赛道整体线上销售额的增长主要是由销量而非价格因素驱动。行业产品均价已从2022年的80元左右降至2024年的20-40元之间,前两年被戏谑为“刺客”的低温酸奶似乎和冰淇淋一样,已经走下高价的“神坛”。

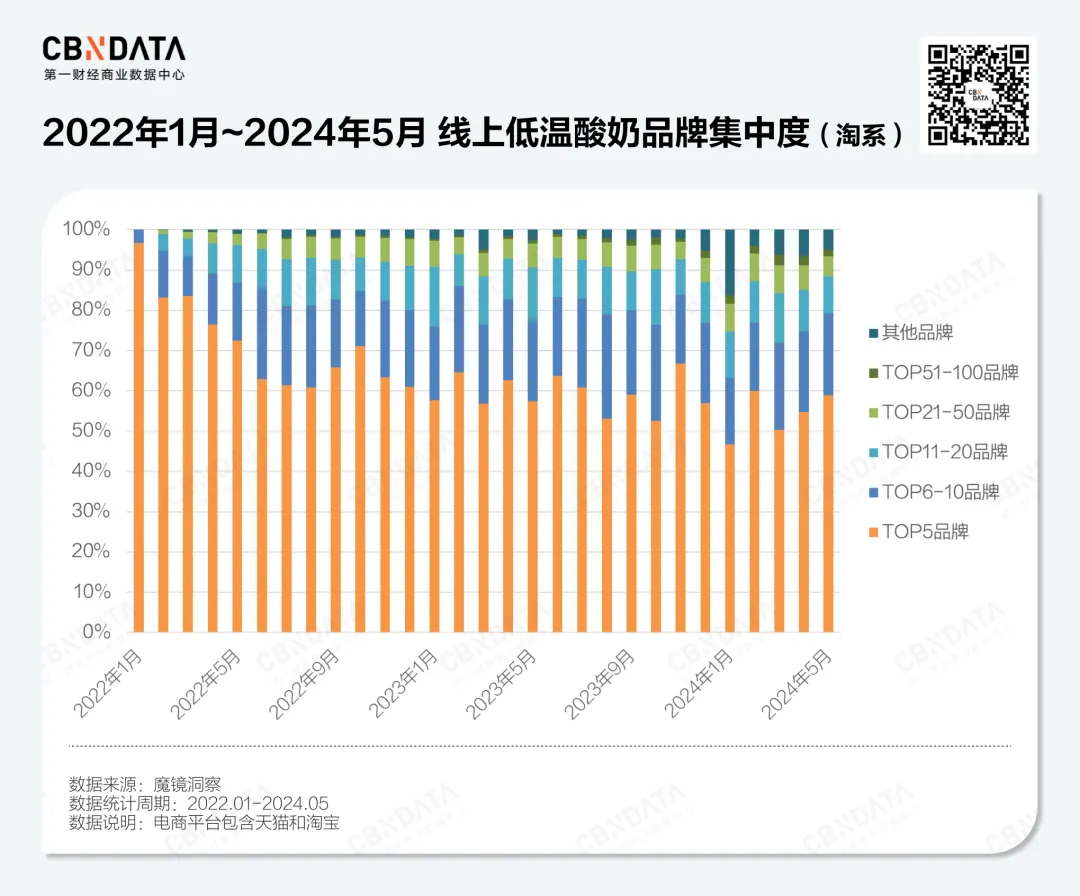

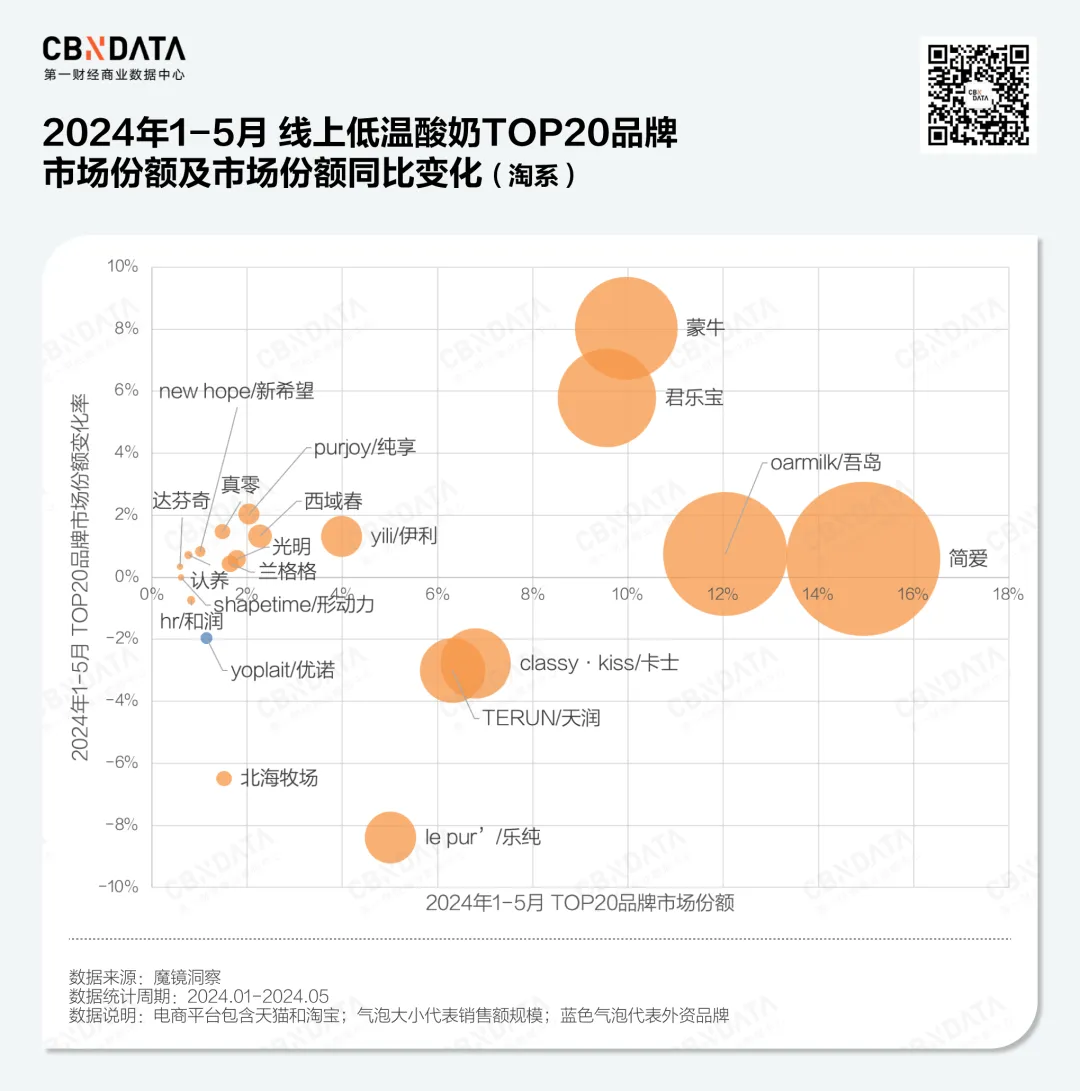

销量的攀升一方面印证了消费者对低温酸奶的需求未减,另一方面也说明性价比对低温酸奶的消费决策而言依然重要。这两大前提之下,是品牌玩家竞争格局的变化。从淘系平台的品牌集中度变化来看,低温酸奶TOP5品牌的集中度在经历过2022年上半年一轮快速收缩后,始终维持在一个相对稳定的60%左右的占比区间,新品牌突围的窗口期已然收窄。

对于身处其中的玩家而言,他们所面对的是一个怎样的线上竞争格局?

当前线上主流玩家以国产品牌为主,2024年1-5月,淘系电商TOP20品牌中仅优诺为外资品牌,其他均由国产品牌构成,其中有以蒙牛、伊利为代表的全国性乳企,也有以天润、和润、兰格格和西域春为代表的区域型乳企,还有以简爱、吾岛、乐纯为代表的新生代消费品牌。对于后两类品牌而言,低温酸奶往往是其在线上渠道实现差异化突围的关键赛道。

值得注意的是,近两年传统乳企在线上渠道持续发力,线上低温酸奶的大众基本盘被快速锁定。2024年1-5月,低温酸奶类目下蒙牛和君乐宝销售额同比增速分别高达900%+和400%+,市场份额同比分别提升约8和5个百分点,而同期销量增速TOP5品牌也均为这些定位大众市场的传统乳企。

不过这也并不意味着后来者不可以居上。从品牌线上销售整体表现来看,简爱、吾岛、乐纯这些新生代品牌在淘系和抖音电商依然守住了自己的市场占位。除此之外,一些品牌选择在渠道端错位竞争,比如兰格格和雪宝,这两大品牌在抖音平台的表现尤为突出。综合来看,简爱、吾岛、卡士、天润和伊利是连续3年在淘系和抖音电商都稳占低温酸奶TOP10的品牌。

02

不同价格带差异点各不同,

品牌围绕产品开启卡位之战

在一个不断扩容的赛道之中,这些能够快速抢占且守住市场份额的品牌都有何相同之处?

进击的低价策略vs.长线的多元化布局

纵向来看,2024年1-5月,蒙牛、纯享、西域春和真零在线上排位上升显著,他们的共性在于极致的低价策略。通过汇总2024年1-5月期间淘系TOP品牌热卖单品的每百克单价来看,这些品牌均集中在1~3.9元/百克,是绝对的性价比王者。

整体而言,以蒙牛(蒙牛主品牌/冠益乳/安慕乐/大果粒酸奶/嚼酸奶)、君乐宝(简醇、纯享)、伊利(伊利主品牌/畅轻/老酸奶)、新希望、西域春等品牌为代表的传统乳企和区域型乳企的热销产品主要集中在1~3.9元/百克区间价格带;4~7.9元/百克中间价格带则呈现出各类玩家混战的局面,既有外资品牌明治、优诺,也有各类国内品牌,比如蒙牛旗下嚼拌时光和每日鲜酪、新希望旗下达芬奇、卡士、简爱、北海牧场和兰格格。8元以上价格带则主要以吾岛、乐纯、优诺的希腊式酸奶和简爱、卡士的儿童酸奶单品为主。

所以即便蒙牛、君乐宝的线上销量直线上升,也未显著影响到定位中高价格带的简爱、吾岛和乐纯的市场份额,因为其各自锁定的人群价格带存在着显著的差异。值得一提的是,卡士和简爱是唯二在各个价格带均有占位的品牌,这与他们多元化的产品矩阵不无关系,从1-3.9元/百克的量贩式酸奶、家庭装酸奶,到4~7.9元/百克的无糖酸奶和益生菌酸奶,再到8-11.9元/百克的面向儿童的宝宝酸奶,这两个品牌均有相关热销单品。

一定程度上,这也说明在低温酸奶赛道当前的竞争格局下,品牌的进攻之道在于某一单一维度对竞争对手的大幅超越(比如简爱当年的极简配方,西域春当前的极致低价),守则在于通过时间日积月累而形成的多元化产品组合以及消费者心智定位。

既然多元化产品是品牌发展的必然之路,那究竟怎样的产品才更有机会赢得愈加理性的消费者?

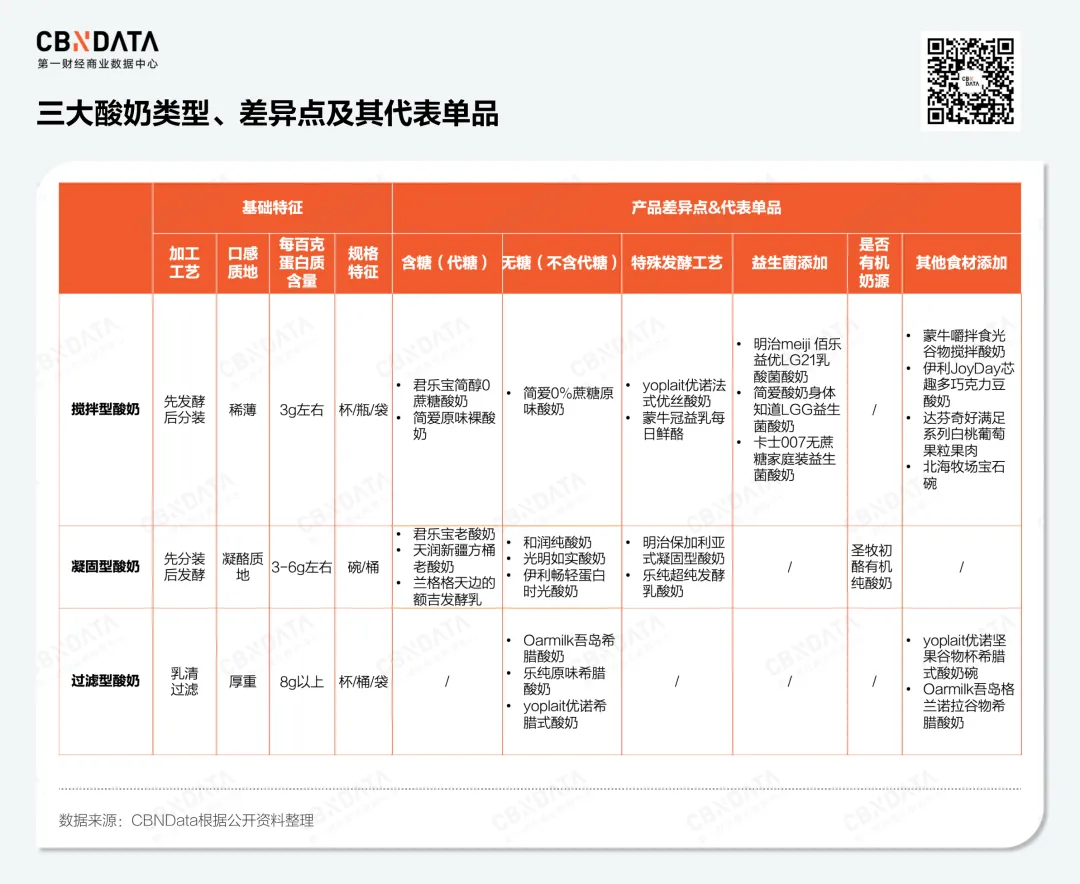

对于低温酸奶而言,当前市场上的产品根据不同工艺主要可以分为搅拌型酸奶、凝固型酸奶和过滤型酸奶三大类型;除此之外,还可以根据有无糖分添加、是否采取特殊发酵工艺、是否添加专利菌群、是否采用有机奶源等因素进行更进一步差异化产品设计。

从产品竞争的视角来看,要在同一价格区间抢占消费者就需要在某一差异化维度上大大超越对手,目前的差异化竞争主要集中在蛋白质含量、益生菌功效以及更加非标的口味口感层面。

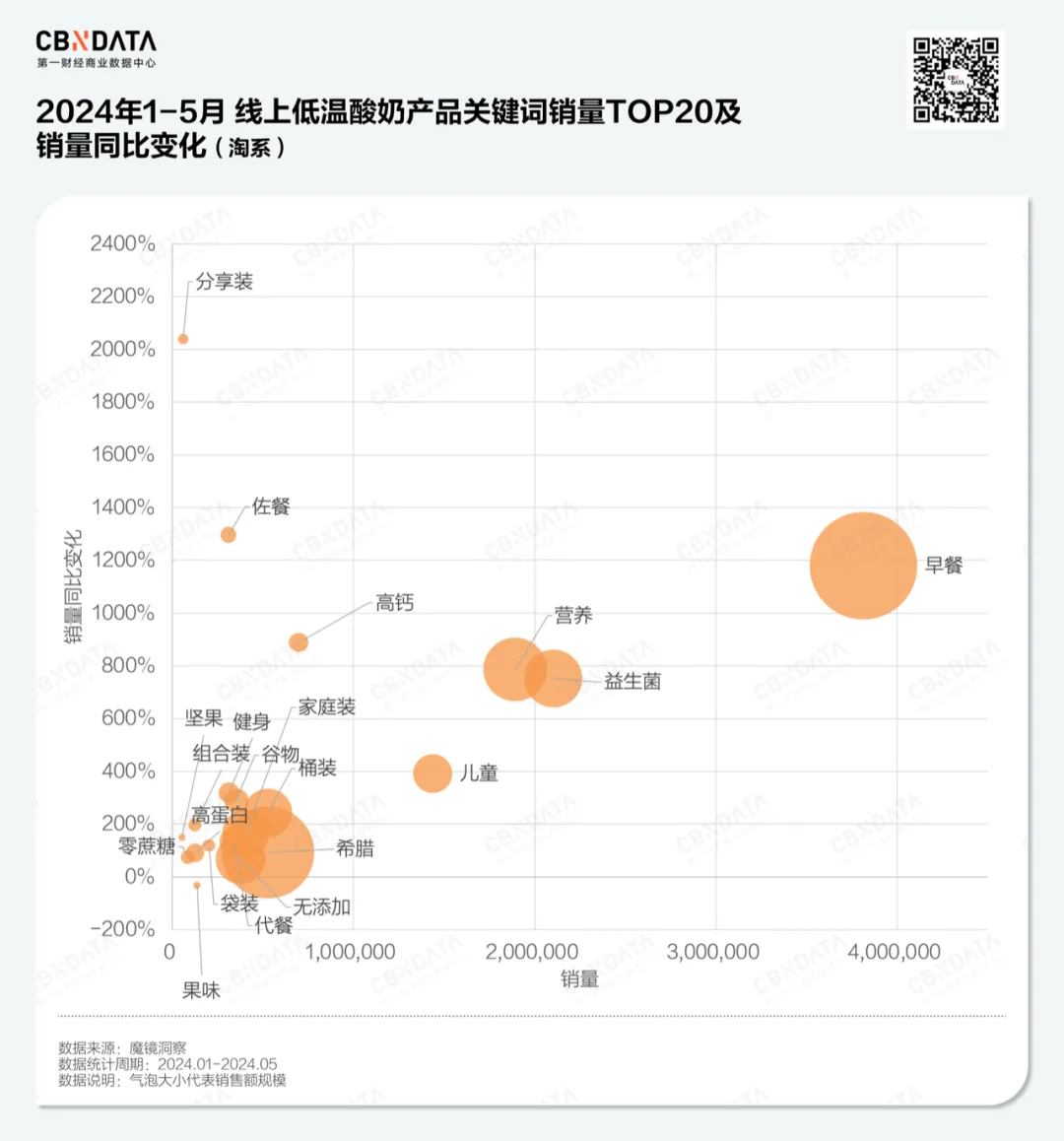

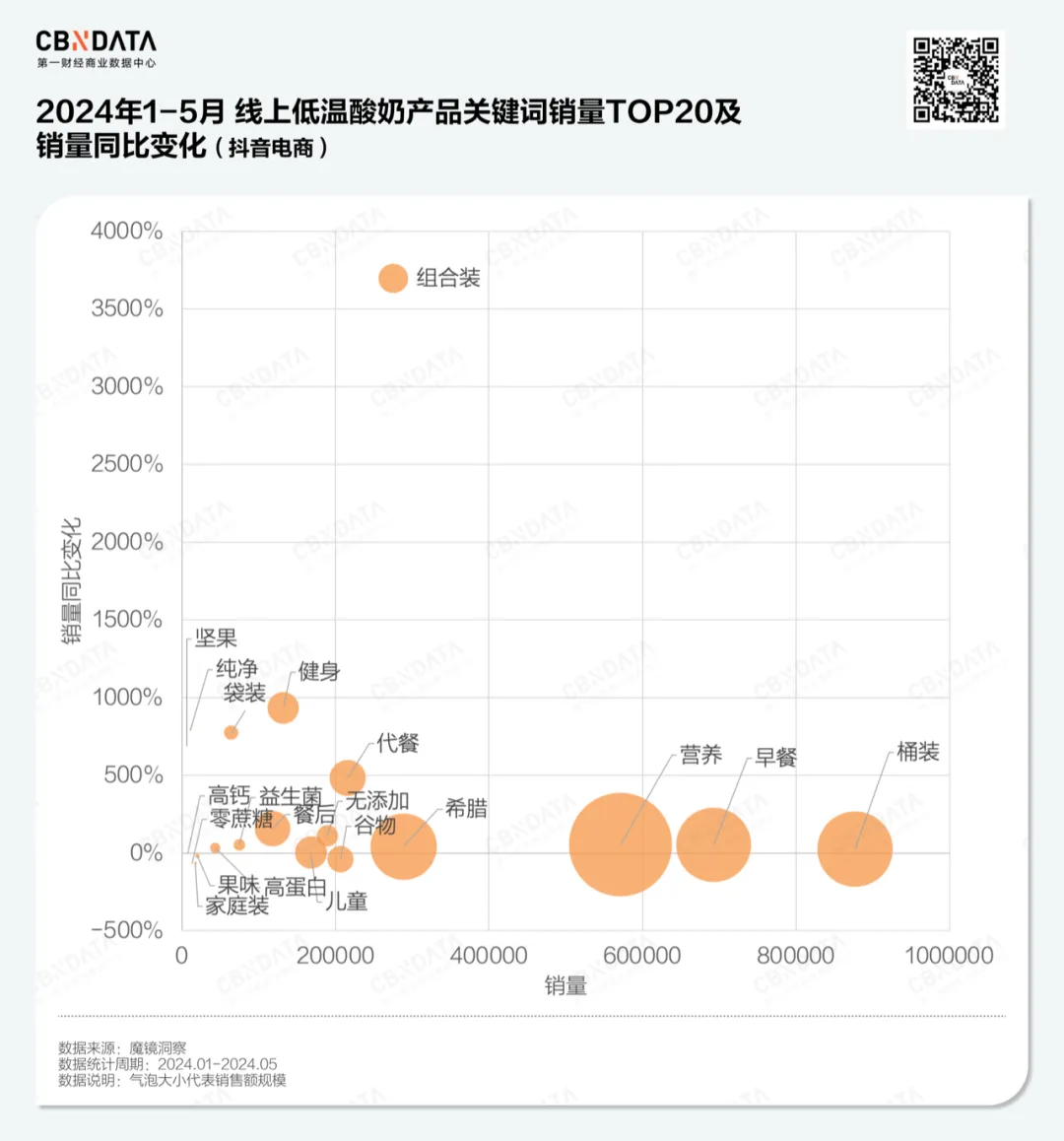

CBNData梳理了2024年1-5月淘系和抖音电商低温酸奶产品关键词销量表现,整体而言,健康仍为大势,细分来看,口味、口感、包装规格、功能功效和消费场景等维度都呈现出不同的具体趋势。

从产品口味来看,坚果为2024年以来增速最高的口味关键词之一,果味在整体电商平台中都呈现同比下降趋势。从产品功能性来看,益生菌、高蛋白、高钙在淘系和抖音电商都属于销量正增长关键词,其中淘系平台益生菌和高钙增长显著。从产品包装规格来看,桶装、袋装和组合装在抖音电商平台表现不俗,而在淘系平台,分享装和桶装也呈现相同趋势。从消费场景来看,早餐依旧是核心场景,与此同时,健身、佐餐、代餐等细分场景也有较高的增速。

这些趋势关键词并非独立于彼此而存在,而往往是以某个单品为具体载体。

比如主打谷物+酸奶的拌拌碗类型产品便是结合了代餐、健身场景,近年来各大品牌均有相关新品推出,结合这类人群对于高蛋白的诉求,乐纯、优诺和吾岛推出的希腊酸奶谷物碗每百克单价均高于10元,成为溢价中的溢价品。

肠道菌群的健康近年来也被更多消费者关注,卡士、简爱以及明治都推出了多种益生菌添加的发酵乳,由于这类产品往往与助消化功效绑定,餐后场景便是很好的结合契机,而这也决定了这类产品的质地不宜过于厚重。

对于产品研发人员来说,受限于食品加工工艺和成本控制目标,美味、健康、便宜是整个食品饮料加工业的不可能三角,产品研发也成为基于目标受众的偏好和需求进行平衡取舍的过程。

以蛋白质属性为例,一般而言,每百克蛋白质含量越高,定价越高,过滤工艺是实现高蛋白的一种方式,但这意味着两三倍牛奶原料的投入,所以在保持价格的前提条件下,一些产品便会选择添加成本更低的乳清蛋白粉,但这也意味着相较于原生过滤的酸奶,这种添加蛋白粉的酸奶口感上会有所打折,这时食品工业专家可能会通过明胶、果胶、稀奶油等其他原料平衡口感。但回到消费者的需求层面,一个会读产品成分表、在乎酸奶蛋白质含量的消费者,是否会接受这样一个过长的配料表?这些问题的答案最终都会反映在产品的定价和市场表现之上。

普利策奖获得者、调查记者迈克尔·莫斯在《盐糖脂:食品巨头是如何操纵我们的》一书中,强调了加工食品企业对于盐糖脂三大原料的深度依赖,以及如何通过这三大原料配比的此消彼长实现加工食品世界的“障眼法”。但那个通过满足味蕾“极乐点”来攫取市场的商业模式在当下的时代正在遭受挑战,越来越多消费者意识到过多钠、糖分和脂肪摄入所带来的危害。这也是为什么当年凭借“生牛乳,乳酸菌,糖,其他没了”这一极短配料表,简爱可以在低温酸奶赛道快速打响名声,时至今日依然可以保持细分赛道头部品牌的原因。

在赛道规模整体扩容、价格带扩容、多元化产品扩容的背景下,低温酸奶赛道也迎来了蒙牛、伊利、新乳业等更多实力强劲的“头号玩家”。回到开头的问题,低温酸奶有可能为深陷行业瓶颈的乳企带来结构化的增长机会吗?

答案是肯定的,在健康需求趋势下,自带活性益生菌的低温酸奶天然拥有常温酸奶所不具备的品类优势;相较于牛奶又有着乳糖不耐人群友好、更易消化和低GI等功能属性,可以适应更广泛的人群和特殊场景需求,这奠定了这一品类发展的功能性基础。

而对标海外成熟酸奶市场来看,中国的低温酸奶市场当前仍处于有待开发的阶段,消费者对低温酸奶的功能认知以及消费习惯仍需要时间建立。希腊酸奶、益生菌产品这些以品类带品牌的现象一定程度上已经验证了市场对发酵乳制品功能属性的认可度,而像冰岛酸奶、开菲尔酸奶、各类专利菌群添加酸奶......这些拥有一定门槛但更具功能价值的细分产品也值得各家乳企在未来持续挖掘。

评论