文;擎苍

来源:品饮汇观察(ID:DrinksSHOW)

01

传统定价权对标“可乐”、新定价权对齐“消费端”

行业里一直有一种说法,可口可乐对于整个国内饮料市场来说,有着类定价指数的意义。

一直以来,无论是元气森林这样的新贵,还是统一、康师傅这样的老牌玩家,都要以可口可乐为参照物进行定价。基本上,产品要叠加更多的概念与故事,才有底气制定高于3.5元的售价。

◎图源:小红书用户@多点喜欢

几乎所有的品牌无论品宣做的多大,回到公司内部会议上,还是要以可口可乐作为参照物去定价。

以果汁茶这一分类为例,统一、康师傅旗下的冰红茶,原料并无果汁,以好喝解渴为主要定位,其定价的上限就是3.5元;以茶π、小茗同学、维他柠檬茶为代表,是在冰红茶基础上的产品迭代升级——开始以真茶真果汁为主要宣传点,均价在4到6元左右。

至于可口可乐所在的碳酸饮料赛道上就更为明显,在元气森林以“零糖零卡零脂肪+额外价值点”的产品概念为碳酸饮料叠加新概念之前,整个赛道都是统一的3.5元定价。

可口可乐“类定价指数”的基础来源于其品牌在品牌心智、销售渠道、生产灌装等综合纬度的全面市场教育,是传统包装饮料市场上的一把定价“度量尺”。

但市场在改变,市场的定价权逻辑也随之改变。在追求“极致价格比”的新消费周期中,消费者强调“价值”超越“价格”,消费场景也日趋多元,越来越注重产品功能、用户体验以及情绪价值的多重满足,正在改变传统饮料市场的定价模式,越来越多的饮料品牌开始通过“质价比”竞争,抢占新“定价权”,完成市场战略布局,构建新型竞争壁垒。

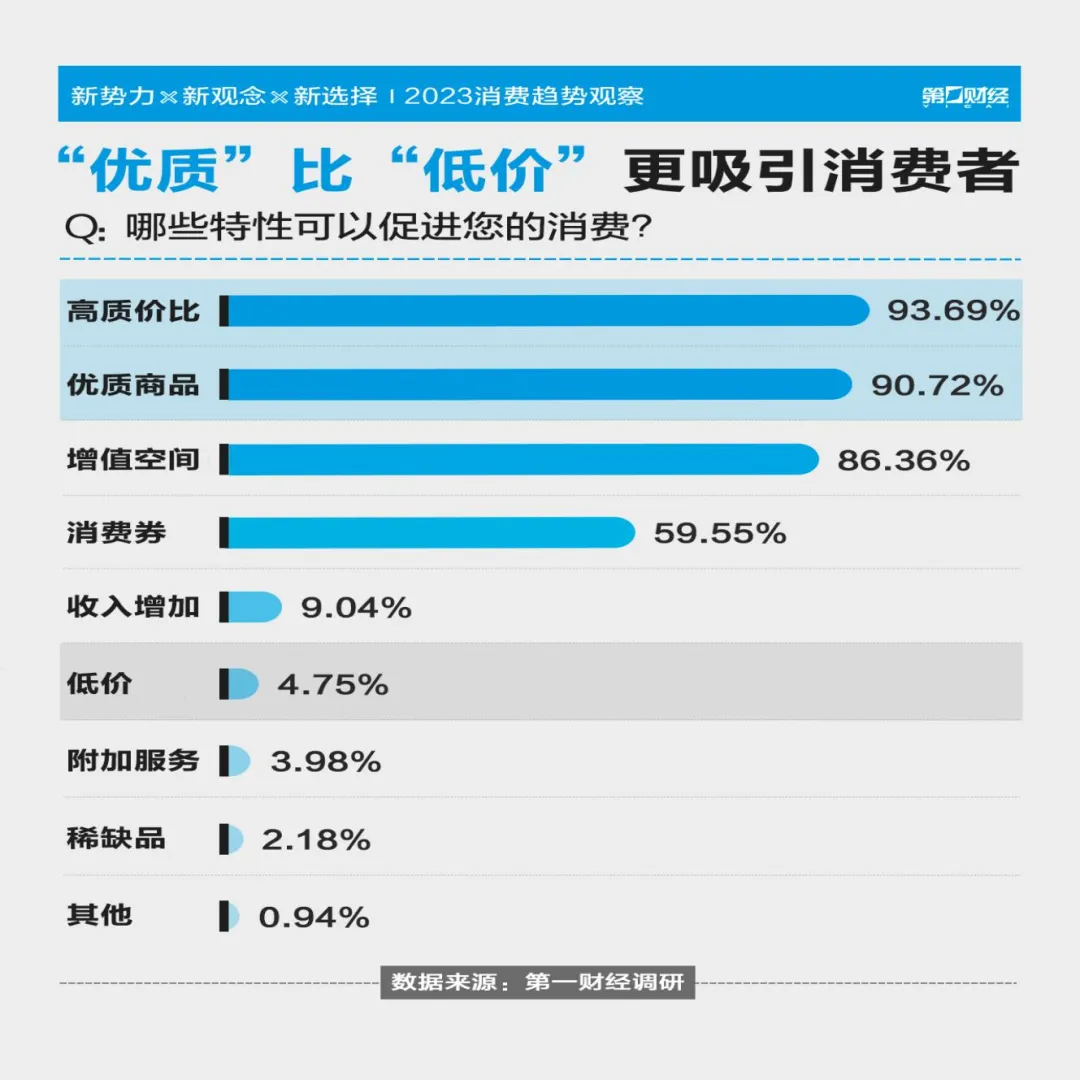

第一财经发布的《2023消费趋势观察》报告为我们提供了有力的数据支持:在促进消费的各种因素中,高达93.69%的消费者倾向于高质价比的产品,而单纯追求低价的消费者仅占4.75%。

“质价比”这一概念凸显了现代消费者的消费理念,即他们追求的不仅仅是价格的低廉,更是产品的高品质。这种从性价比到质价比的转变,预示着快消品行业正迈入一个全新的发展阶段。

02

“质价比”竞争时代来临,“价格战”不只卷价格

比如,当前越来越多的饮料品牌开始积极参与“双线”战斗,在“老主流价格带”中卷出规模,同时在“新主流价格带”中扩大势能和利润。

以当前饮料巨头农夫山泉为例,今年推出绿瓶纯净水后,多地超市零售价下探到0.8元/瓶。

有分析人士称,农夫山泉这一波商战采取的是田忌赛马的策略,用一个新品当作“过河卒”,阻击其他瓶装水品牌的核心产品,而且祭出了价格战这个大杀器。

但值得一提的是,农夫山泉这波“价格战”并非是单纯“卷价格”——从水源看,无论是怡宝、康师傅、娃哈哈等纯净水品牌是用市政自来水进行过滤纯化,然后瓶装销售,而农夫山泉纯净水采用的是包括浙江千岛湖、吉林长白山、湖北丹江口、广东万绿湖、四川峨眉山在内的十处天然水源地的水源。

◎图源:小红书用户@爱吃小恐龙

农夫山泉在推广绿瓶水初期还使用了“给消费者多一种选择”的广告语,通过消除瓶装水不同品类的“信息差”,让消费者感受到了足够的诚意。

如果说瓶装水传统的2元价格带给消费者带来的是“便宜实惠”,而今年卷到几毛钱的新价格带则给消费者带来了“占便宜”的感觉。但需要指出的是,后者是“价格力”而不是简单的“低价”,即在价格优势的基础上,匹配超出消费者期待的服务与品质,从而为消费者提供“占便宜”的物质和情感满足感。

同时,在“绿瓶有点甜,红瓶更健康”的品牌力号召下,绿瓶水成为助力红瓶水“开道清障”的利器,不仅弥补了农夫山泉产品线的缺漏,更巩固了品牌的规模化竞争壁垒。

除了在瓶装水领域,在包括茶饮料、果汁饮料、碳酸饮料等主流饮品市场,“质价比”的风势也越刮越猛——1L装大包装兴起、无糖茶强势出圈、汽水升级“加量不加价”,都是“质价比”消费潮流下的产物。

◎图源:小红书用户@吃个鸭梨没压力

饮料越卖越大背后,是消费者对饮料“质价比”需求的增加。《2022中国购物者报告》中提到,高端化、中端化、大包装囤货和追求性价比成为了新的消费趋势,“在食品和饮料领域,消费者的大包装囤货行为对销量的刺激更为明显。”

在尼尔森IQ近期发布的《2024中国饮料行业趋势与展望》报告显示,600ml-1249ml的大即饮成为了饮料增长的新亮点。而背后的竞争逻辑是:对于大品牌而言,通过大瓶装饮料能快速占领下沉市场,构建竞争护城河;而对于新晋品牌或新产品而言,大瓶装也是一种低成本的营销方式,一方面在视觉上更具吸引力,增强其在货架上的吸引力,另一方面,能够放大产品的差异化卖点,提升消费者复购率。

而无糖茶的价格战与纯净水的价格战特点相似,0糖、0脂、0香精的无糖茶事实上是一次对传统品类(含糖风味茶)市场的切割与占位,从今年康师傅冰红茶涨价却频频遭到终端、消费者的吐槽,而无糖茶竞争却卷到了“原料产地”、“原叶萃取”、“无菌冷罐”等代表着行业“先进生产力”的地步,也表明整个茶饮料市场正在走向新的发展拐点——在这个低价内卷的时代,量大不一定管饱,如果想要守住品牌,更重要的是“品”质,而不是大“牌”。

而同样的,在质价比时代来临时,哪怕可口可乐在涨价,但汽水市场仍展开了新的“定价权”之争。

在成都,大窑汽水来势汹汹,不仅在今年对经典产品升级为“果汁汽水”,同时针对当地餐饮渠道特点,将价格定为480ml/5元一瓶,旨在为渠道创造更大利润空间,更与当地另一竞品对手248ml/6元一瓶形成价格竞争优势。值得一提的是,该品牌产品此前在不少餐饮的终端售价8元。

◎图源:小红书用户@一路🌟璀璨

今年3月,西北汽水品牌冰峰出台面向西安地区各级经销商的最新通知。通知中称,冰峰为响应品牌让利消费、提振消费信心等相关号召,建议终端各餐饮零售门店针对冰峰200ml玻璃瓶产品(含橙味汽水、苹果味汽水、酸梅汤、无糖橙味汽水)四款产品执行每瓶2元的最新价格体系。此举被认为是在拉近与大窑的价差实施的保护性价格策略。

无论如何,国产汽水品牌在餐饮渠道的战略变化,反映了它们在与外资品牌竞争中的策略调整,以及利用价格空间和本土化优势来获得市场拓展。

很显然,在质价比时代里,“价格战”不再是单纯的价格竞争,而是一场企业在尊重零售规律的基础上,强调产品创新、优质服务与渠道精耕为特征的“持久战”,更关键是企业还须拥有穿越周期的创新实力与经营韧性。

评论