文:董二千 小卢鱼

来源:巨潮WAVE(ID:WAVE-BIZ)

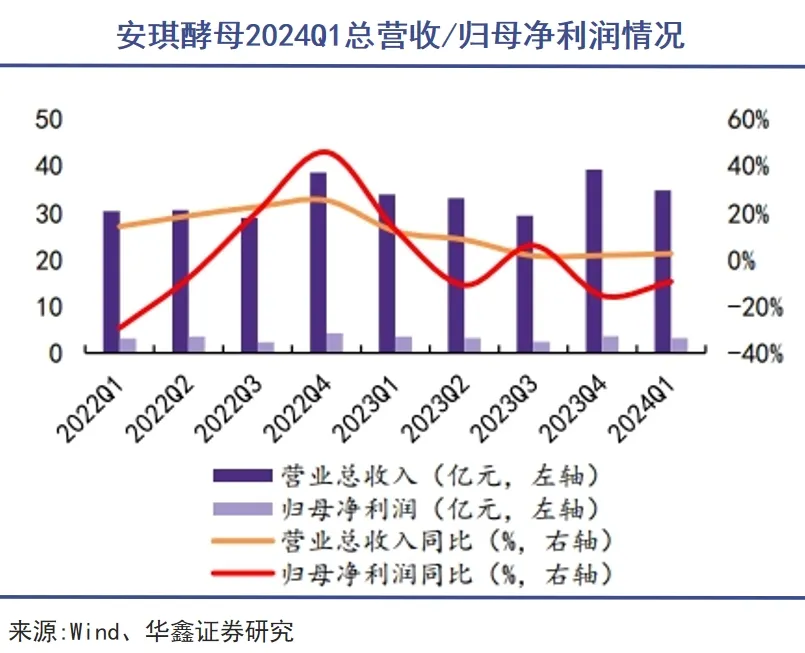

消费龙头企业、沪深两市长期表现最为优秀的企业之一安琪酵母,近期公布了半年报,在2024年上半年实现营业收入约71.75亿元,同比增加6.86%,归属于上市公司股东的净利润约6.91亿元,同比增加3.21%,创下了2013年以来同期营收增速的最低值。

这个成绩离安琪酵母股权激励解锁条件——2024年主营业务营收增速不低于10%,尚有不小的差距。

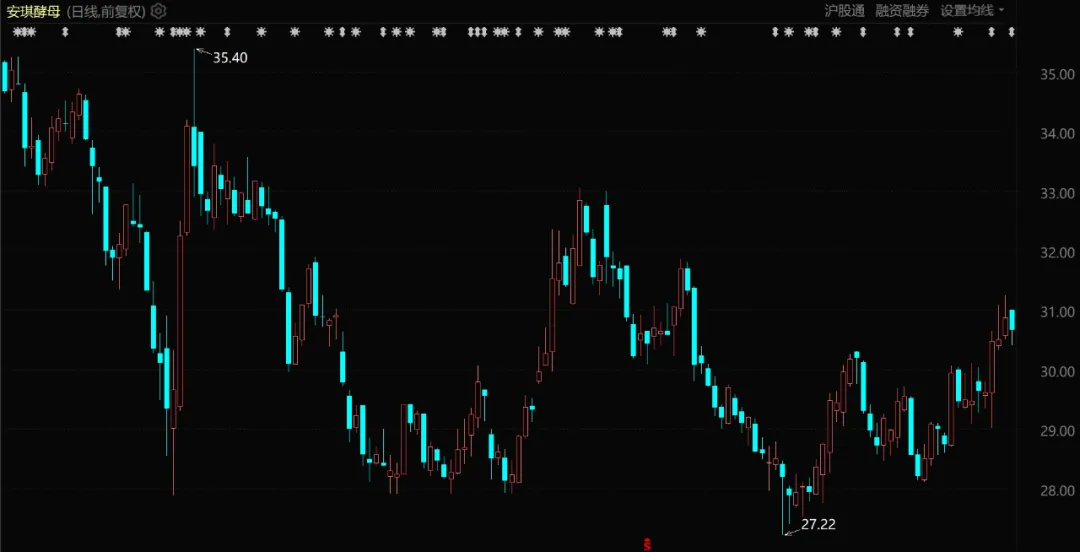

在股价方面,安琪酵母也并没有因为公布业绩出现明显的提振。

安琪酵母股价表现(自2024年1月至今)

不过,已经有投资大佬押注其未来的表现。冯柳对安琪酵母进行了大规模的增持,其管理的高毅邻山1号远望基金,在今年二季度新购入2650万股公司股票,持股比例从一季度末的0.98%增长至4.03%,已经成为安琪酵母的第二大股东。

今年冯柳增持的股票主要为医药股和化工股,安琪酵母在其中颇显另类。冯柳是单纯的看好安琪酵母的业绩韧性,还是在押注消费见底呢?

01

外需

海外业务靠填补巨头退出后的市场空白。

观察安琪酵母的发家史,可以看出一条农村包围城市的路线,在国内站稳脚步后又开始坚定出海,靠着俄罗斯、埃及两条海外生产线,2019年安琪酵母在全球的市场占有率就已达到16%,海外营收占比也达到了公司总营收的30%。

目前其海外产线产能符合预期,比如俄罗斯工厂设计产能2万吨、实际产能已经接近3万吨。但是在乐斯福、英联马利、科汉森等国际巨头的挤压下,安琪酵母的生存状况其实有些艰难。

再加上汇率波动、新冠疫情等问题,安琪酵母俄罗斯工厂出现了亏损情况。2020年、2021年分别亏损1.32亿元、896.32万元,是其子公司中唯一的亏损者。还好当时俄罗斯地区销售占比也只有3%,对安琪酵母整体业绩的影响并不大。

转机发生在战争之后,不少品牌响应制裁退出俄罗斯市场。如法国的乐斯福和英国的英联马利在2022年便已退出,剩下的科汉森也只坚持到今年5月,对应的俄罗斯酵母市场份额足足有45%。

正所谓“你不做,有的是人做”,安琪酵母成功抓住了这些国际巨头退出后的市场空白,俄罗斯子公司在2022年上半年就实现营业收入2.1亿元,同比增长21.44%,实现净利润2740.9万元,成功扭亏为盈。

特殊环境下,俄罗斯国内小麦、鸡蛋、人工成本都在增加,面包价格也出现了持续上涨,但是对安琪酵母来说,巨头退出的俄罗斯市场仍可贡献足够的增量。

俄罗斯之外,安琪酵母在中东、非洲地区也有所布局,2011年在埃及投资建设的首个海外工厂,其2014-2023年的营收CAGR高达18%。

今年扩产项目建成投产后,安琪酵母埃及子公司的酵母制品年产能预计将达到6万吨,加上通过埃及子公司在阿尔及利亚设立的合资公司,安琪酵母在非洲及中东市场的影响力也将进一步提升。

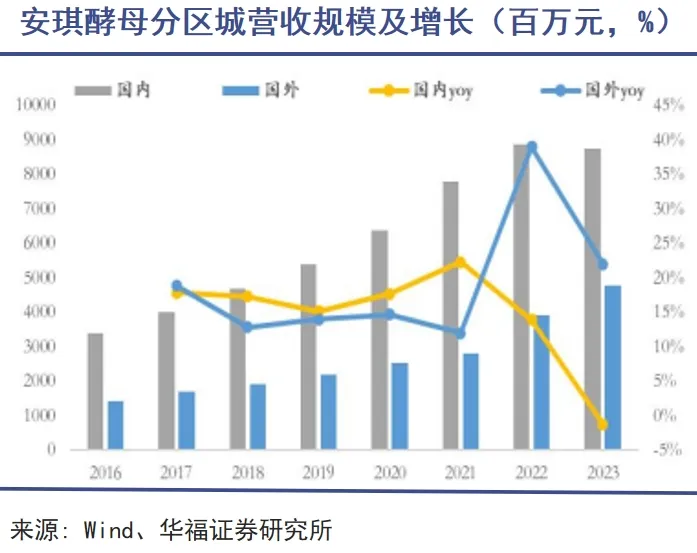

得益于俄罗斯、埃及等市场的亮眼表现,安琪酵母的海外业务在2022年实现营收39.23亿元人民币,同比增长39.02%,在2023年实现营收47.86亿元人民币,同比增长21.99%,增速明显高于国内业务。

与此同时,安琪酵母的海外经销商数量增长也在持续提速,2022 年一度达15%,单商年收入也从2017年的62万元提升至2023年的89万元。

2024年上半年,安琪酵母的海外业务收入表现依旧强劲,实现营收28.24亿元人民币,同比增长17.89%,在公司整体营收中的占比也提升到了39%。考虑到公司在其它地区的市占率总体不到10%,未来几年其海外业务增速很可能继续保持高水平。

可以说海外业务持续的扩张态势,在很大程度上缓解了资本市场对安琪酵母前两年净利润下滑的不安,给了公司更多谋篇布局的时间。

02

内需

国内市场仍然是安琪酵母立足的根本。

海外市场的收入固然能够锦上添花,但对安琪酵母来说,市占率超过55%的国内市场,是公司多年以来立足的根本。

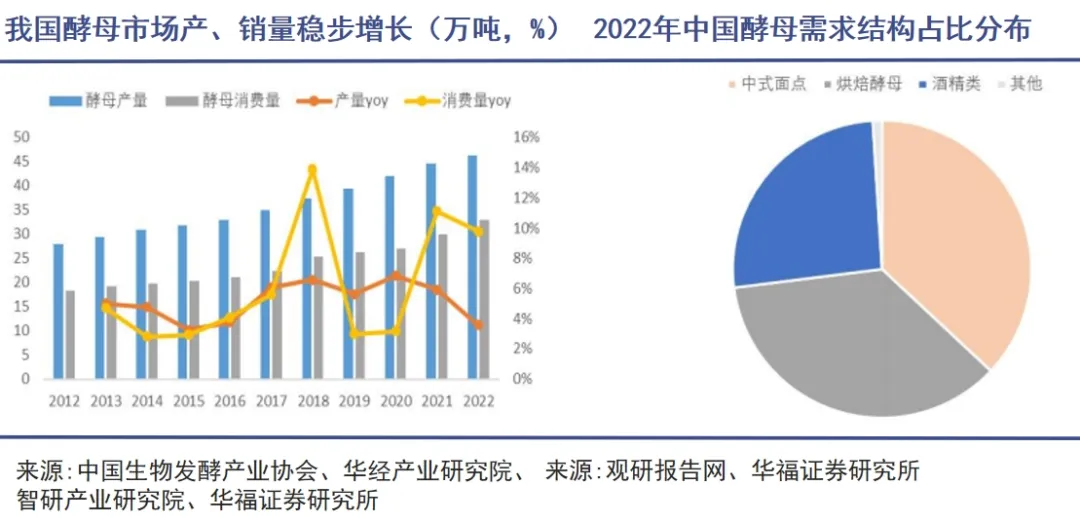

中国酵母产能及销量近几年增长较快,甚至带动了亚太乃至全球酵母产能的持续增长。截止2022年,我国酵母产量逾46万吨,近十年CAGR约5.1%,对应市场规模也达到92.4亿元。

同样的,我国烘焙食品消费规模在2022年到达2381亿元,成为仅次于美国的第二大烘焙食品消费国家。

理论上来说,中国烘焙行业的消费市场不仅庞大且富有潜力,但其实行业发展一直受限于中国人的饮食结构。

过去中国人靠老面发酵来蒸馒头、包子,虽然现在接受了酵母发面,但也一直没有把面包当成主食看待,人均面包消费量仅为 0.89kg。而且我国烘焙食品人均消费量仅为3.48kg,也远低于欧美主要国家和日本。

反观日本,因为有着经历战后饥荒、把美国出口的小麦做成面包优先供应给学校食堂的历史记忆,已经接受面包为第二大主食了。2022年日本主食的比例中面包占比 19%,人均面包消费量为 9.09kg,十倍于中国人的消费量。

中国和日本的烘焙行业还有一点不同,就是中国没有诞生红豆面包、和果子这样兼具主食和烘焙属性的国民级糕点。中国人消费糕点,主要还是集中在生日、节庆、送礼的场合。

可以说,烘焙食品作为国人主食还不够格,作为休闲食品扩容又不够快,隐形的天花板一直都在。

不少烘焙品牌的经营状况在近些年迅速恶化,在上海享有20多年盛誉的克莉丝汀、并称为新中式烘焙“双子星”的墨茉点心局和虎头局、来自日本的网红烘焙料理教学品牌ABC Cooking Studio等,都陷入闭店危机。

作为行业上游的安琪酵母自然不能独善其身。2022年,公司国内业务实现营收88.7亿元人民币,同比增长14.5%。然而,由于原材料成本上涨等因素,公司的毛利率有所下降,当年实现净利润13.09亿元人民币,同比下滑了4.59%。

2023年,安琪酵母国内业务实现营收87.61亿元人民币,同比下降1.2%,这是公司历史上国内市场收入首次出现下滑,净利润也进一步下降至12.70亿元人民币,同比下降3.86%。

虽然这里面也有制糖业务因库存出清、糖价下跌而业绩下滑的影响,但还是清晰地显示出安琪酵母在国内酵母市场面临的增长压力。

国内市场需求增长,基本上没能跟上酵母的产能增速,这造成供给过剩和产品销售上的压力。所以在今年二季度,安琪酵母采取了降价促销、回流客户的措施,才把国内业务收入增速从低个位数提升至5%。

但降价促销终归不是长久之计,安琪酵母现在更需要的是国内消费见底、强劲复苏的信号——这也是许多食品饮料等消费股龙头在苦苦等待的。

03

筑底

消费见底才能突破真正的增长瓶颈。

需求弱复苏,是今年市场对食品饮料等消费板块的共识,统计局近日公布的7月全国CPI、PPI数据也验证了这一点。

从CPI看,整体同比仍延续回升态势同比+0.5%,CPI食品分项则结束了连续12个月的负增长。但是从PPI看,整体同比下滑0.8%,食品分项比饮料分项下滑幅度更大,消费信心恐怕比实际消费需求更需要提振。

正因为市场信心不足,今年上半年食品饮料板块股价才会延续杀估值态势,板块估值已跌至历史底部区域,基金重仓配置比例也跌至过去5年最低水平。

以安琪酵母为例,即使半年报业绩可圈可点、近期股价也略有提升,但目前股价离年初点位仍有不小的差距,期间走势也是震荡起伏,技术面上的风险并不小。冯柳在这种情况下大举加仓安琪酵母,还是颇有魄力的。

当然,行业基本面上也并非没有改善的趋势。根据窄门餐眼数据,面包烘焙行业门店数于2023年8月达到低点,随后持续回升,可见对企业经营最大的拖累项已经有所好转。

财务数据方面同样有所反弹,SW烘焙食品板块23Q4-24Q1营收同比增加10.35%、6.78%,毛利率同比增加1.18、1.12个百分点。

长期增长方面,虽然面包在中国注定不可能有主食的地位,但是糕点借道商超、茶饮店等新渠道,仍然大有可为。

由于烘焙区不仅可以营造氛围,还可以带来较高的利润,近几年头部会员店、精品超市纷纷提升了对烘焙区的重视。像盒马鲜生自2019年起切入烘焙品类,目前门店数量已超350家,成为了中国最大的烘焙连锁品牌之一。

新式茶饮与咖啡品牌也十分重视烘焙业务发展,多采取“茶/咖啡+烘焙”模式,例如Coco旗下烘焙品牌“乐莎蕾”已覆盖500多家门店,瑞幸咖啡也推出了可颂、菠萝包、麻薯、吐司等烘焙品类,奈雪的茶烘焙产品则达到14%的营收占比。

如果新渠道能持续助力烘焙产品销量增长,安琪酵母等上游厂商同样会受益。而且安琪酵母的另一类拳头产品——酵母衍生品,成长空间也不小。

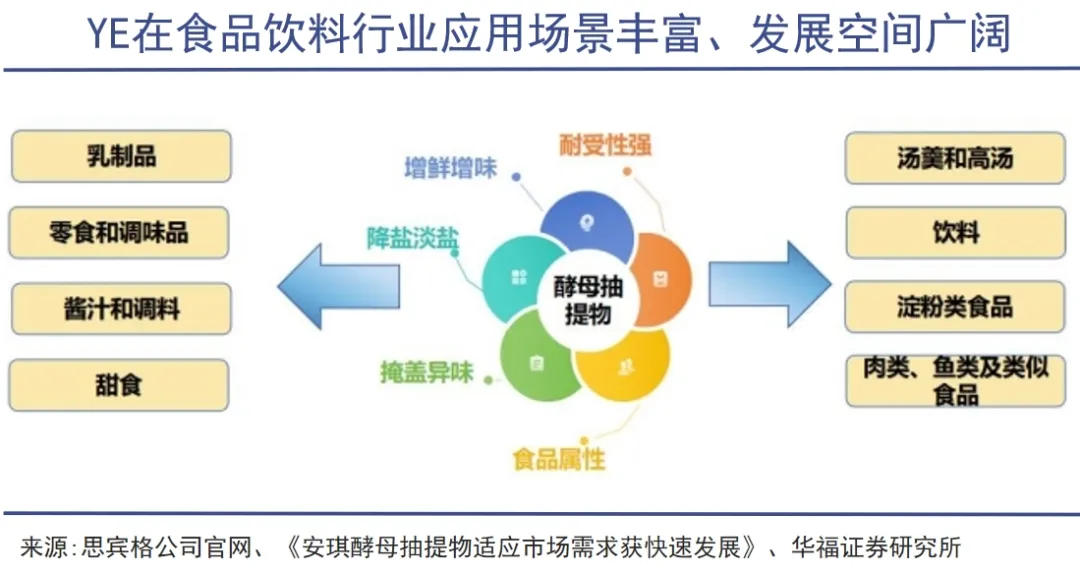

酵母抽提物YE在国内主要应用于生物培养基(啤酒YE)以及食品加工&调味品(面包YE),但在全球范围内,YE更多用于调味酱(含酱汁、汤汁等复调)、肉制品、零食饼干、素食食品等领域,以满足消费健康化、高端化的需求。

2021年日本、美国、英国的YE人均消费量分别达 0.3、0.16、0.15kg,远高于中国 0.03kg。2015-2022年间,YE全球市场规模的平均增速达8.5%,中国市场的平均增速则超过10%,无论是内需还是外需,前景都十分广阔。

这也是安琪酵母比许多食品饮料板块公司强的地方,即便内需见底较慢,公司至少还可以拓展外需,而且从数据上来看,这些外需的规模、空间还相当的大。

评论