文:贾阳

来源:20社(ID:quancaijing_20she)

不是9.9元的瑞幸喝不起,而是买一送一中奖率奇高的东鹏特饮更有性价比。

当消费者们的注意力还被瑞幸、蜜雪冰城和东方树叶占据的时候,有一个百亿级别的大单品已经悄然诞生了。那就是从广东东莞起家的功能饮料,货车司机神器,红牛模仿大赛第一名的东鹏特饮。

要知道,中国人都熟悉的康师傅冰红茶也就百亿规模上下。十年磨一剑的东方树叶,也是在2023年才迈入百亿门槛。相较之下,东鹏特饮的存在感要低太多了,是一个隐形的怪兽。也难怪如此,它一开始瞄准的就是蓝领市场,而这个群体在整个互联网上都是缺乏话语权的。

“累了困了”,这句从红牛那里捡来改装的广告词,直接明白地告诉你东鹏特饮的使命——这是一个为提升工作效率而生的饮品,换句话说,就是“牛马”饮料。

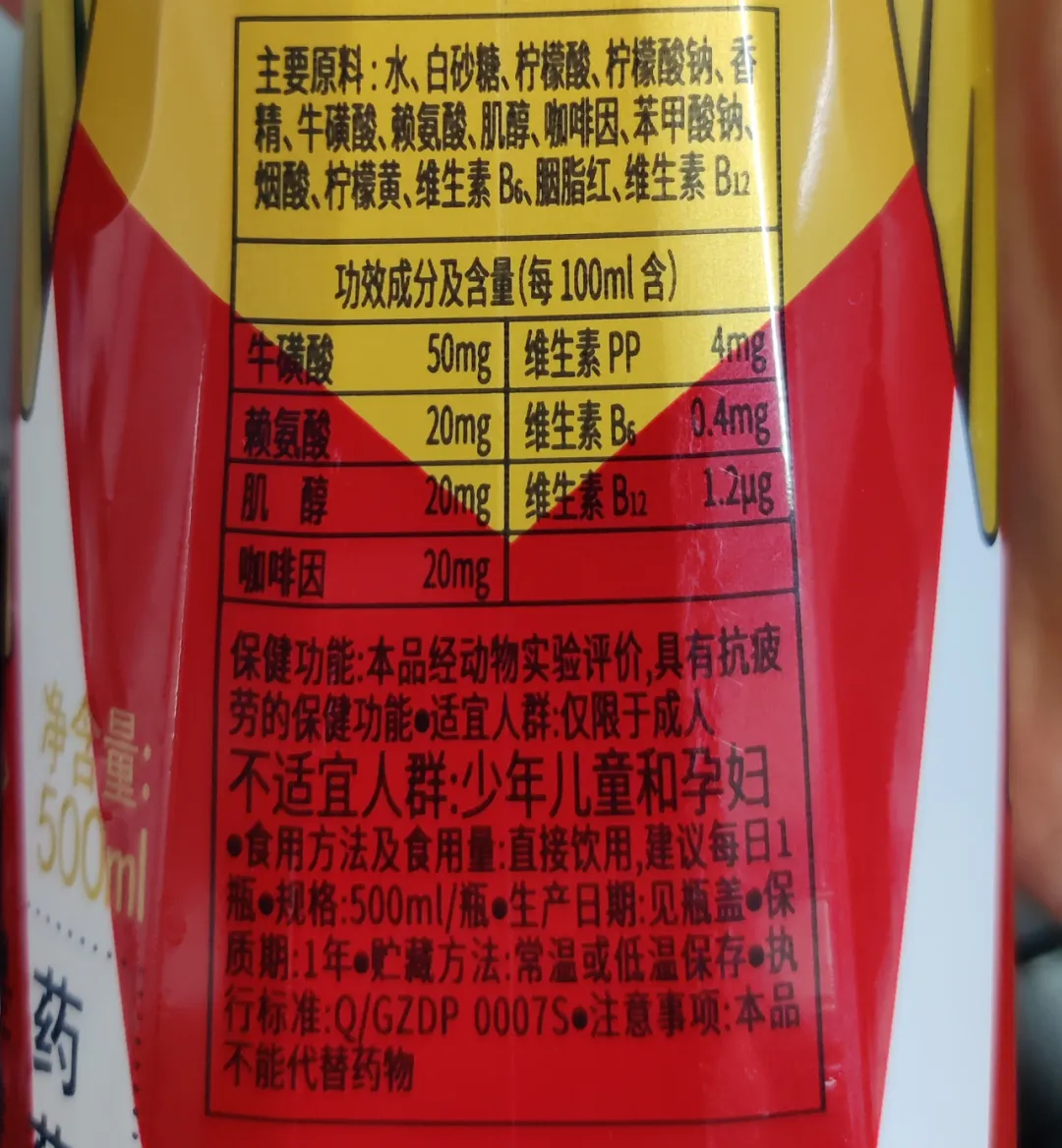

它的核心功能成分是糖和牛磺酸,糖用于提供能量,牛磺酸保护心肌,烟酸、B6、B12对能量代谢有加速和刺激作用,赖氨酸提高人体注意力,咖啡因减少疲劳。哐哐一瓶灌下去,还能再搬一宿砖。

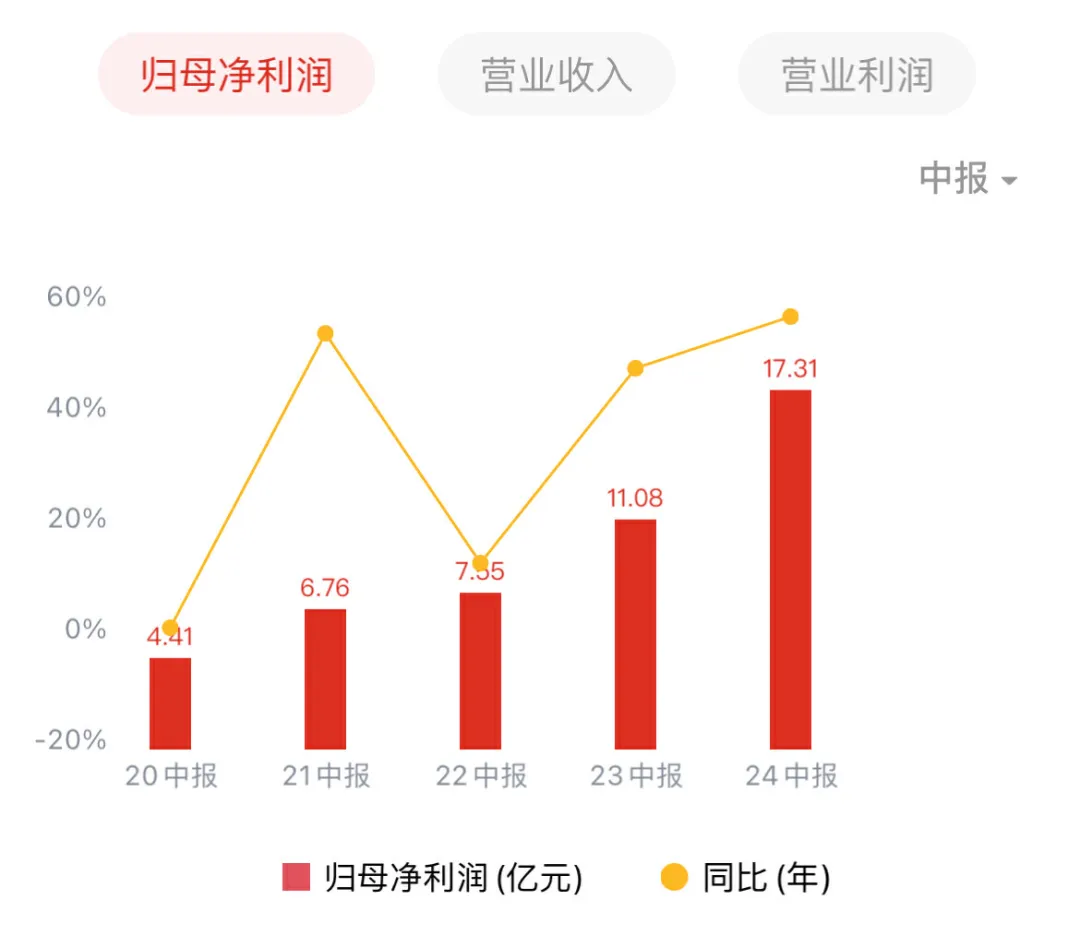

但这么多年来,东鹏特饮配方价格都是这样,为什么业绩突然小爆发?东鹏特饮本月刚发布的前三季业绩预报称,预计公司实现营收124—127.2亿元,同比增长43.50%—47.21%;实现扣非净利润25.5亿元—26.8亿元,同比增长69.76%—78.41%。

如果说瑞幸给打工人提供咖啡因的同时,还提供了一些悦己享受的体验,那东鹏特饮的口感跟享受就离得太远了,它就是一个纯纯的功能性饮料。东鹏的业绩爆发,哪些是反映了消费市场的变化,哪些又是这个饮料“个人奋斗”的结果?

01

偷塔

东鹏特饮起飞的依仗就是牢牢把握住了货车司机、工人的客群。在过去中国经济腾飞的过程中,东鹏是流淌在底层打工人血液里的能量补给。

功能饮料的爆发节点,正对应了两次疫情,一次是能量饮料,一次是电解质饮料。在世纪初的饮料大战中,红牛在能量饮料的市场上一家独大。1995年,红牛被华彬集团和泰国天丝成立合资公司引入中国,2003年非典席卷后,消费者健康意识提升,红牛迎来爆发增长,在能量饮料赛道的市占率一度达到8成。

而东鹏则是从红牛代工厂开始,跟在老大哥身后,推出了相当于红牛“平替”的东鹏特饮。扒开配料表,你可以看到,能量饮料是一个完全没有配方机密的行业。东鹏几乎一比一复制了红牛配方,在配料表几无差异的情况下,定价只有红牛的一半。

以某电商自营超市的价格对比,每100ml东鹏特饮到手价在0.7元—0.8元之间(包装价格差异),天丝红牛为1.6元,华彬红牛为1.8元,启力为2元。

红牛250ml定价长期稳定在6元,市场定位也逐渐往上走,在央视投广告、冠名奥运,直到后来把“困了累了,喝红牛”的广告语也升级成了“你的能量超乎你想象”。

红牛留下的低价市场空白,不捡白不捡,东鹏连红牛的广告语也捡来修理一下自己用了,“累了困了,喝东鹏特饮”。做生意嘛,东鹏没有精神洁癖。

从红牛的阴影下做增长,东鹏最大的创新竟然是包装。放弃红牛定义的250ml易拉罐装,东鹏特饮在2009年把包装换成了PET塑料瓶,还在瓶盖之外加上了一个透明盖子,做出了差异化。在发现250ml容量太小,不符合北方消费习惯后,东鹏饮料又顺势推出了500ml的大金瓶。

这个透明盖子属于“无心插柳柳成荫”了。东鹏董事长林木勤最初的想法是为了防尘、干净,因为之前曾观察到,有些讲卫生的人在喝易拉罐时,会事先拿纸巾擦拭下瓶口。

没想到这个类似尿检杯的设计,被司机群体用出了花样。它可以弹烟灰,可以放垃圾,可以分享饮料,还可以在不方便时用来方便。

业界广为流传的故事是,林木勤只要开车路过高速服务区,就会去翻垃圾桶,看看到底有多少东鹏的瓶子,多少竞品。

于是在红牛因为商标官司被耽搁的时候,东鹏特饮凭借几乎相同的成分配方,便宜一半的价格,偷了塔。在红牛的市场份额从8成下降到如今的5成左右过程中,东鹏分到了最大的蛋糕。

但是,就在两年前的2022年,东鹏特饮陷入了“货车司机不够用了”的争议。2022年的年中财报爆冷,公司的营收增速16.54%,归母净利润增速11.66%,较前一年大幅放缓。

数据来自Wind

传统消费者群体不够用,要怎么办呢?

东鹏的第一动作,不是去开发新产品来迎合新用户,而是扛着它的拳头产品,去教育拓展新的客群。走出广东,在司机、工厂特定渠道之外去做拓展,去面向白领和学生群体做营销。

“我们没有把口味去做多元化,也没有把国外消费者喜爱的零糖、加气很好地融入到产品里面……可以在很多饮用场景上完全满足需求,如加班、开车、开会做汇报或者一些应试的场景,都能满足提神需求。”

2024年8月6日东鹏饮料披露的投资者交流纪要显示,东鹏特饮的饮用群体在悄悄地发生变化,能量饮料的消费者似乎有从新蓝领群体过渡到了互联网、教培、广告营销等行业,群体逐渐有蔓延到白领人群的趋势。

某种程度上,东鹏是在押注时代对低价“牛马饮料”的需求扩张,从体力劳动者,拓展到脑力劳动者。

02

便宜是一种能力

东鹏是怎么去收割这个需求扩张的呢?

在农夫山泉和元气森林在线下为了抢冰柜陈列“大打出手”的时候,东鹏也加入了战局。

2022年起,东鹏就开始大规模投放冰柜。当时元气森林在国内的冰柜数量在10万台左右,农夫山泉超则过60万台,康师傅在76万台左右,可口可乐129万台。东鹏在2022年上半年投放了7.4万台冰柜,2023年投放了十几万台。截至2023年,东鹏饮料在全国活跃的终端网点达到了340万家。

过往的饮料大战告诉企业,谁能抢占广袤土地上的万千终端点位,谁更有可能赢得胜利。但对品牌而言,有了线下冰柜,陈列位置和广告效应是有了,动销却不一定能保证。

东鹏的做法是,把此前就有的促销手段延续使用——重头戏就是“扫码促销”。类似于“再来一瓶”和抽奖红包,但东鹏的玩法更简单直接,中奖率更高,通过微信扫码体系把C端促销和B端经销商核销激励打通了。

因为有高中奖率的“一元乐享”等活动,消费者更愿意去扫码,支付一元就能再来一瓶;线下经销商更有动力去真实核销,因为核销中奖瓶盖有奖励,每核销20多张券就能免费换一箱货,整箱开箱上架也有现金奖励,能激励进货。

据华创证券此前统计,东鹏特饮给予终端的利润空间达到了46%,与农夫山泉2元饮用水相当,远高于元气森林气泡水的30-35%,康师傅冰红茶的33%,可口可乐和茶π的30%。

虽然没有直接接触C端,但通过扫码这种信息化机制,东鹏能灵活地掌握终端库存状况。此前有媒体报道其数字化库存跟踪机制,如果某区域扫码率高于70%,意味着状态平稳;低于50%,就需要了解当地存在什么问题,该如何调整。

这种线下的重资产投入,是东鹏的利润在2022年变薄的其中一个原因,但却是后期业绩增速恢复的关键支点。大力投放新点位,叠加低价促销手段,效果显著,让东鹏特饮在广东省外市场份额提升迅速。在2022年,东鹏真正实现了“走出广东”,其他区域营收首次超过广东区域营收。

而在这个过程中,东鹏特饮没有去提价,或者去做针对新人群的消费升级产品。通过扩展点位,把东鹏便宜的产品,推向更多的人群,是它的核心打法。保持低价对东鹏而言,不需要定力,反而是利润丰厚的黄金模式。

做低价,原材料成本波动或许对利润率更容易产生影响,但低价和规模却能形成一定的竞争壁垒,节省了相当多的营销成本。

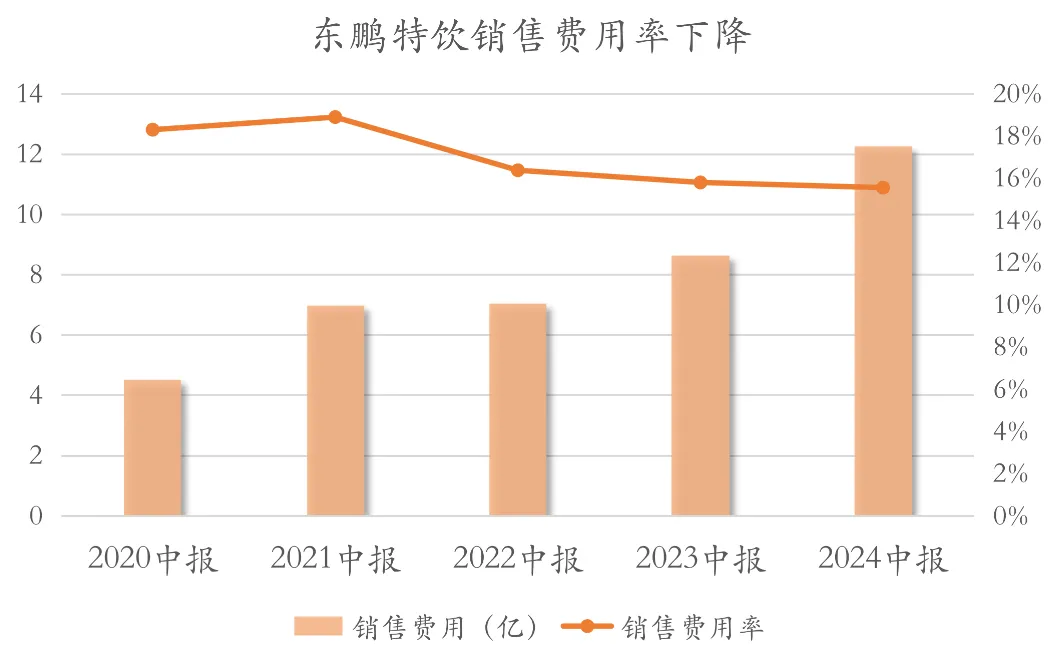

事实上,东鹏特饮的销售费用虽然逐年提升,但因为营收规模的快速增长,整体的销售费用率却逐年下降——从2020年的18.3%下降到最新的15.56%,与行业平均水平相当(农夫山泉为21.41%)。

20社制图

东鹏饮料的营业周期基本上都小于30天,连续多年呈下降趋势,最新财报是22.98天,这意味着,从采购、生产、销售到收款,30天之内就完成了。最新存货周转天数是21天,应收帐款周转天数是1.82天。对零售企业而言,你的周转率越高,意味着单位时间内的盈利能力越强。

随着规模扩大,现金流也随之水涨船高。就像瑞幸用便宜心智,把中国咖啡消费的普及迅速推进,而在这个过程中,瑞幸的利润不薄。可乐和冰红茶,做为老牌的头部饮品,长期维持价格低廉,同样营收稳定。

可以看到,在这种单一产品、低价打法下,东鹏饮料磨出了更高的效率,营收和利润率加速增长。

数据来自Wind

据东鹏财报,2023年底,500ml的东鹏特饮大金瓶已经成长为百亿大单品,占公司整体收入的90%以上。

尼尔森IQ数据显示,2023年东鹏特饮在中国能量饮料市场中销量排名第一,市场占比达43.02%;但销售额仍居第二,位于红牛之后。

而在全国性的经销网点建立起来后,东鹏饮料才开始复用渠道,在2023年力推新品电解质水“补水啦”,售价只有外星人的60%左右。今年上半年补水啦销售收入增至5.31亿元,同比增长172.16%。

03

更少历史负担,更懂资本玩法

东鹏饮料跟娃哈哈等一批饮料公司的发家轨迹非常类似。

娃哈哈的源头是宗庆后经销而后代工“中国花粉口服液”,看准儿童营养液的辽阔市场机遇后,宗庆后自创了儿童营养液品牌娃哈哈。

东鹏特饮一开始是替红牛做代工,自己原有的C端产品是一款低价菊花茶,一盒只赚两分钱。红牛热卖,时任东鹏副厂长的林木勤说服管理层,推出了与红牛几乎一样口味的东鹏特饮。

但东鹏的股份制改革历史遗留问题,比娃哈哈要少得多。

娃哈哈诞生时是校办企业,国资性质,90年代改制后变成了混合所有制,大股东包括国资(46%)、宗庆后个人(29.4%)、职工持股会集体持股(24.6%)。持股会的存在让娃哈哈想要上市时面临阻碍。娃哈哈外部还有代表宗家利益的宏胜和宏振集团,占据经销渠道等核心资产。利益纠葛复杂,也让娃哈哈如今接班、改革过程中冲突频发。

相较之下,东鹏的改制更干脆利落。2003年是国内企业一个特殊年份,被称为管理层收购(MBO)之年。东鹏作为国企,也在那一年完成了从国有转向民营的改制。林木勤与厂里20多个同事集资了460多万,共同买下了东鹏特饮的品牌和生产设备,成立了深圳市东鹏饮料实业有限公司。林木勤出资最多,占股58.04%,成为新公司的大股东。

之后2019年东鹏特饮寻求上市,简单清晰的股份结构,也让其障碍减少。

东鹏饮料是一家模仿型企业,说得好听些,是一家充分发挥了后发优势的公司。

在产品研发上,东鹏饮料几乎都是跟在市场老大身后做平替产品,东鹏特饮是红牛的平替,补水啦是外星人的平替,鹏友上茶则跟随东方树叶。在强大的销售渠道支持下,东鹏用低价去跟Top玩家做差异竞争,发掘中低端市场。

这一路线试错成本极低,没有复杂的产品线,研发费用率常年维持在不到1%。东鹏饮料管理层的精力可能没点在创新上,但点在了经营上,包括如何通过资本运作来赚钱。

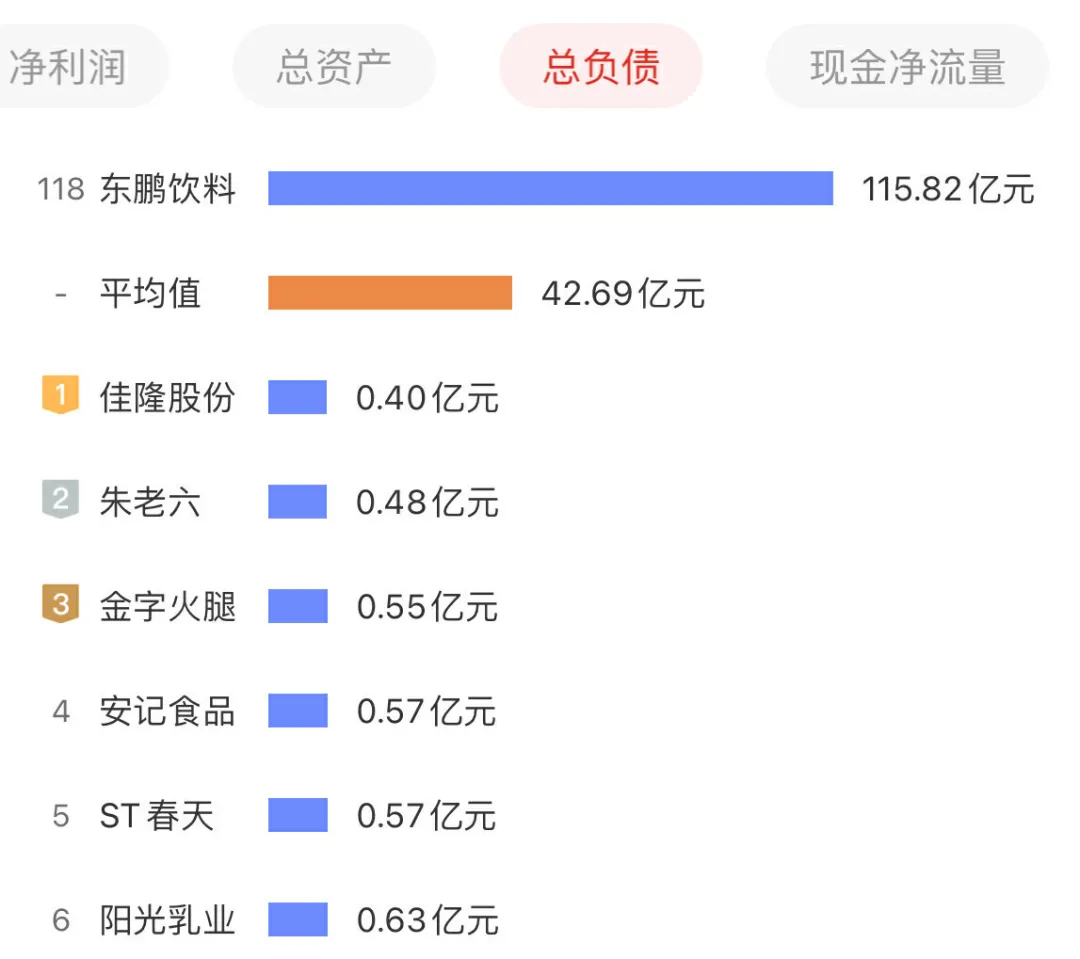

点开东鹏特饮的财报,你可能会被其远超过同行的负债率吓一大跳。截至今年上半年,总资产达到186.47亿,负债额达到115.82亿元,资产负债率达到62.11%。而A股同业资产负债率平均值仅为34.35%。东鹏饮料上市3年多,资产增长了1.63倍,而负债增长了3.17倍。

数据来自Wind

而实际上东鹏饮料的现金又非常充足,截止6月末账上的货币资金高达79.75亿,同比增143.73%,创下历史新高。而短期借款金额也创下新高,达56.91亿。

自己有钱,为什么还要大规模借钱呢?“大存大贷”被质疑,东鹏饮料给投资者的解释是“公司为提高公司的资金使用效率,产生部分短期借款”。

简单算一下账,借款要付的利率极低,为1.30%至2.50%,而东鹏购买的理财产品收益率高(近期购入的理财产品收益率分别为4.2%和2.24%—3.65%),东鹏想赚这个差额。实际也被它赚到了。今年上半年,公司财务费用为-1.044亿,其中利息支出4229万元,利息收入1.37亿元。

东鹏上市3年来5次大手笔分红,累计派现金额超过40亿元,而林木勤家族的股权占比在6成以上,大约24亿元光明正大地流入林木勤家族的口袋。

东鹏就这样舒舒服服地用“打工人续命水”造出了印钞机。

评论