文:钱游

来源:新零售参考(ID:xlsck360)

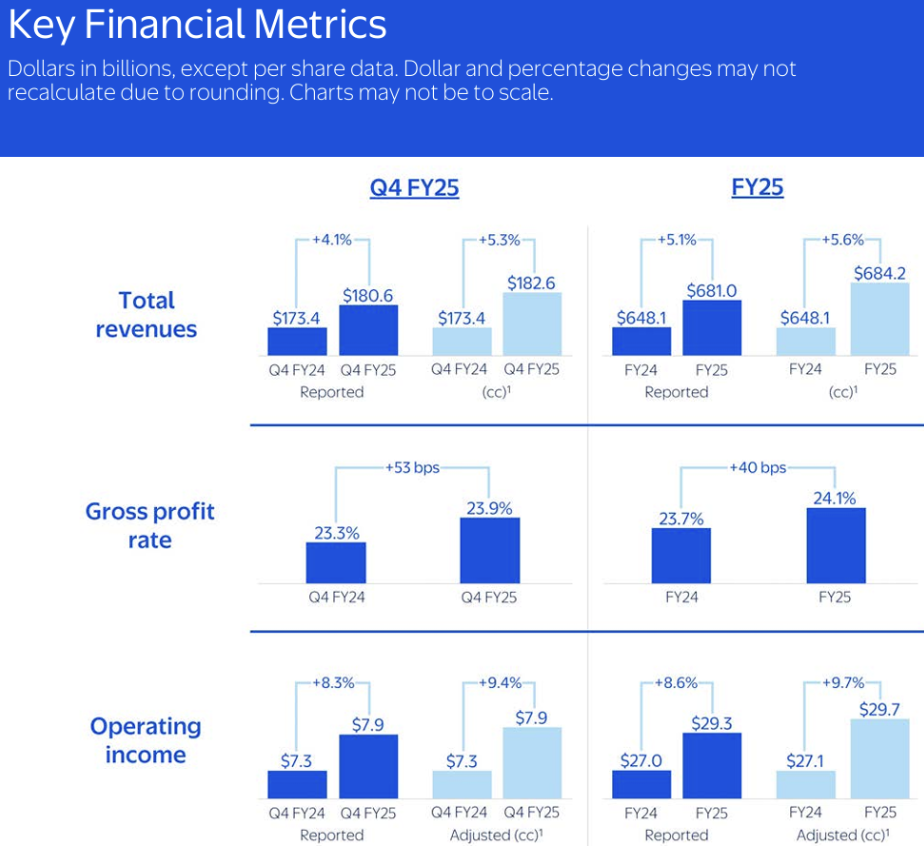

财报显示,2025财年全年,沃尔玛营收达到6810亿美元,同比增长5.1%。

图源:沃尔玛全球官网

图源:富途

这一成绩也创下全球企业营收的新纪录。

当前,沃尔玛已经连续12年蝉联世界500强企业之首。

再来看最新的季度表现。

据悉,沃尔玛2025财年第四季度(截至2025年1月31日),营收达1806亿美元,同比增长4.1%,超出市场预期的1800亿美元。

其中,经营利润同比增长8.3%至79亿美元,调整后每股收益0.66美元,略高于预期的0.65美元。

图源:沃尔玛官网

财报显示,这一表现得益于美国消费者对“低价策略”的依赖。

目前,美国的高收入家庭(年收入超10万美元)在沃尔玛的消费占比显著提升,尤其是季节性商品、汽车和家居用品需求激增。

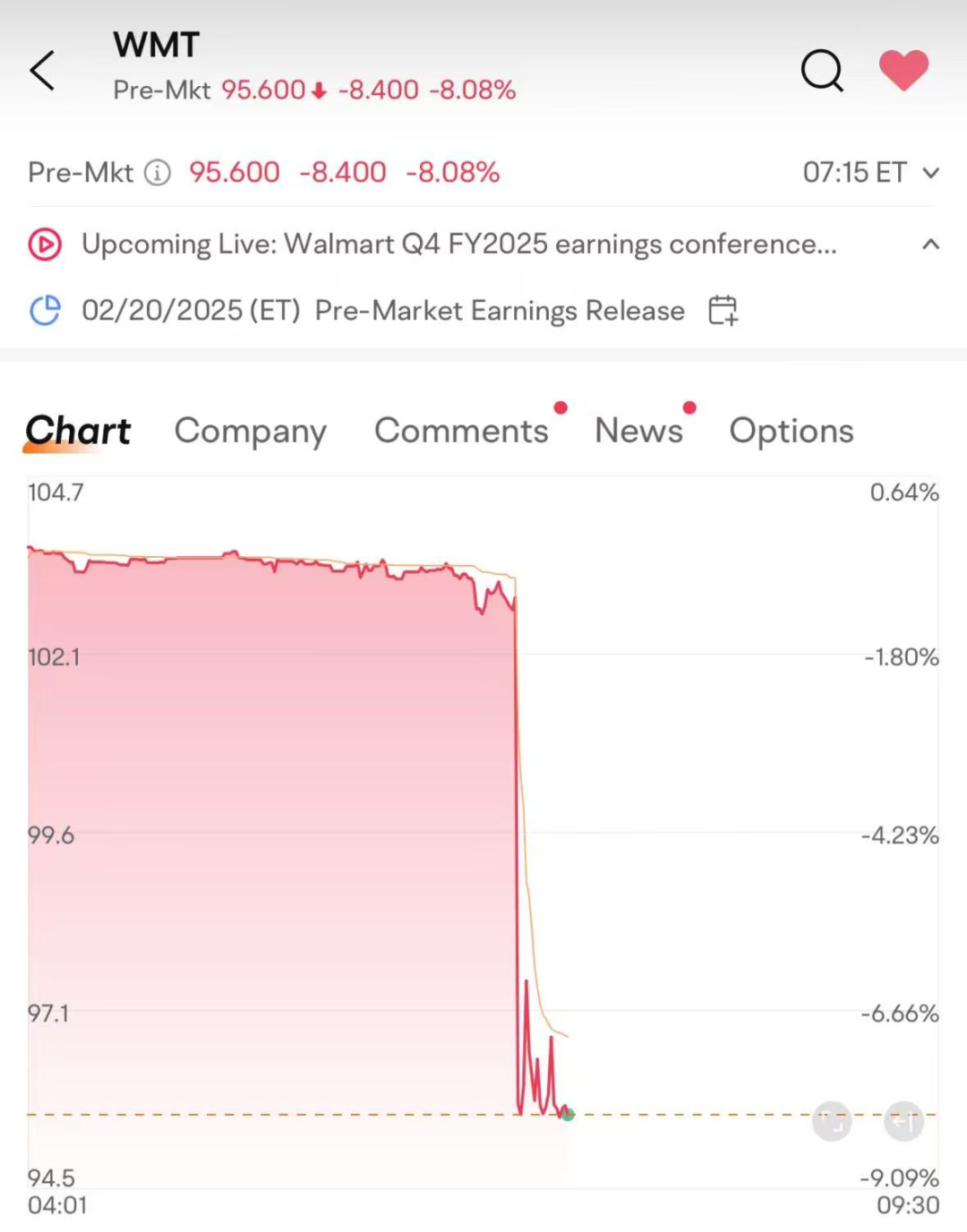

然而,全年营收虽然破了纪录,但紧接着发生的事情却大跌眼镜。

财报一出,资本市场的反应堪称戏剧化——单日市值蒸发545亿美元,创下15个月来最大跌幅。

图源:小红书

换而言之,就是出现了高增长与低预期的矛盾。

这家被视作“美国消费风向标”的企业,在通胀高企的2025年,既展现了电商业务的强劲增长,也因对未来零售的悲观预期被市场“用脚投票”。

值得一提的是,全年同店销售额增速放缓至4.6%。

也低于市场预期,且国际业务销售额同比下降0.7%。

沃尔玛首席财务官约翰·雷尼表示,新业绩预期未加入美国最新关税政策的影响。

图源:联合早报

与以往年份情况类似,宏观层面依旧存在较多不确定性。

季度销售额首次被“死对头”亚马逊超越

幸亏有中国市场撑腰!

财报显示,美国电商巨头亚马逊的季度销售额有史以来首次超过了美国最大实体零售商沃尔玛。

亚马逊第四季度销售额达到1878亿美元,而沃尔玛的第四季度销售额则为1805亿美元。

虽然沃尔玛的年销售额仍处于领先地位,不过亚马逊正在迎头赶上。

根据 FactSet的数据,沃尔玛预计在下一财年的营收将达到7087亿美元。

而亚马逊2025年的营收预计将达到7008亿美元。

两大巨头的差距,已经不远了。

可以说,在全球范围内,望沃尔玛项背者——唯有亚马逊。

沃尔玛在华再破千亿

山姆立大功

再来看看沃尔玛在中国市场的表现。

在财年全年,沃尔玛中国净销售额约为203亿美元(约合人民币1473亿元),再一次刷新在华销售额纪录。

图源:沃尔玛

财报特别说明,在沃尔玛的国际市场,净销售额增长是由中国、Walmex和加拿大引领。

在截至1月31日的上一季度,按固定汇率计算,沃尔玛在中国的净销售额达51亿美元(约合人民币370亿元),同比上涨27.7%,显著高于此前三个季度16.2%、17.7%和17%的涨幅。

这一数据不仅碾压其全球5.3%的营收增速,更让同行望尘莫及。

其中,由于中国农历新年购物季较往年提前,受此提振。

沃尔玛该季度在中国的电子商务净销售额同比增长34%,而此前三个季度涨幅为23%、23%和25%。

沃尔玛表示,过去12个月在中国新开了6家山姆会员店。

2025年,山姆还要分别在嘉兴、合肥、武汉、中山、张家港等地拓。

而山姆会员店凭借差异化选品(如网红瑞士卷等网红爆品),中国山姆会员数突破500万,但低价策略导致毛利率承压。

沃尔玛中国电商收入占比18%,增速23%,但仍需面对京东到家、美团闪购的即时零售围剿。

新零售参考认为,沃尔玛在中国正经历大象转身。

关停大卖场、力推山姆店,但这能否抵挡本土电商的降维打击,仍是未知数。

新零售参考拍摄

沃尔玛抓住了电商密码

宏观来看,沃尔玛本季财报的最大亮点,莫过于全球电商销售额同比增长20%。

以及连续第11个季度保持两位数增长,且电商业务利润率高达11%,是整体利润率的两倍以上。

图源:沃尔玛

这一成绩的背后,是三大核心战略的合力:

“最后一公里”效率革:通过供应链自动化和门店提货网络优化,美国地区配送时间缩短30%,带动高客单价商品(如二手奢侈品)销量激增。

会员经济撬动黏性:山姆会员店电商销售额增长24%,会员费收入同比提升13%,高净值用户占比持续扩大。

广告业务成新蓝海:全球广告收入增长29%,其中美国Walmart Connect广告平台增速达24%,成为利润率超70%的“现金奶牛”。

摩根士丹利在财报前发布的研报中指出,电商业务未来将贡献沃尔玛50%的销售额增长和几乎全部的利润率扩张。

但这一乐观预测,却被随后的业绩指引泼了冷水。

股价暴跌6.5%,一份“不及格”的业绩指引为何引发海啸?

尽管第四季度数据亮眼,沃尔玛对2026财年的展望却让市场大跌眼镜:

调整后每股收益预期2.50-2.60美元,远低于分析师预期的2.77美元;

销售额增速预期3%-4%,低于2025财年的5%;

经营利润增速更是从2025年的9.7%骤降至3.5%-5.5%。

这份指引直接触发股价暴跌,其背后折射出三重焦虑:

其一,消费疲软信号:沃尔玛管理层直言“通胀压力下消费者将缩减支出”,这与山姆会员店高收入用户增长形成矛盾,暗示中低收入群体购买力萎缩。

其二,关税政策冲击:特朗普政府拟对墨西哥、加拿大加征关税,沃尔玛供应链成本可能飙升,而现有指引尚未计入这一风险。

图源:俄罗斯卫星通讯社

其三,资本市场的耐心耗尽。

过去12个月沃尔玛股价累计上涨77%,市盈率高达37.5倍,市场对“高增长故事”的容错率已逼近极限。

为应对增长压力,沃尔玛正将筹码押注在技术投入上。

供应链自动化:通过AI算法优化库存周转,降低生鲜品类损耗率,推动四季度毛利率提升至23.9%。

零售媒体生态:斥资23亿美元收购智能电视品牌VIZIO,借其广告终端数据强化Walmart Connect的精准营销能力,直接对标亚马逊广告业务。

第三方平台扩张:美国电商GMV同比增长22%,第三方卖家GMV增速达30%,未来三年计划将3P业务利润率从负值转正。

这些举措显露出沃尔玛的野心——从零售巨头蜕变为“数据+服务”平台。

一边是电商和会员经济的向好发展。

另一边是消费疲软和地缘关系的阴影。

当市场用545亿美元的市值蒸发表达担忧时,沃尔玛需要证明的不仅是“低价护城河”,更是穿越周期的韧性。

这场豪赌的结果,或将重塑全球零售业的未来图景。

评论