来源:正解局(ID:zhengjieclub)

7月11日晚间,香飘飘发布2025年半年度业绩预告,预计2025年上半年营业收入10.35亿元左右,同比下滑12.21%;预计上半年归属于上市公司股东的扣非净利润亏损1.11亿元左右,较2024年同期增加6809万元。

香飘飘的股价,相较2019年8月的历史高点下跌了60%。

营收下滑,利润亏损,股价下跌,香飘飘怎么了?

当前,“外卖大战”进入白热化,现制茶饮品牌纷纷爆单。

冲泡奶茶与现制奶茶,境遇为何“冰火两重天”?

香飘飘的业绩下滑,早就开始了。

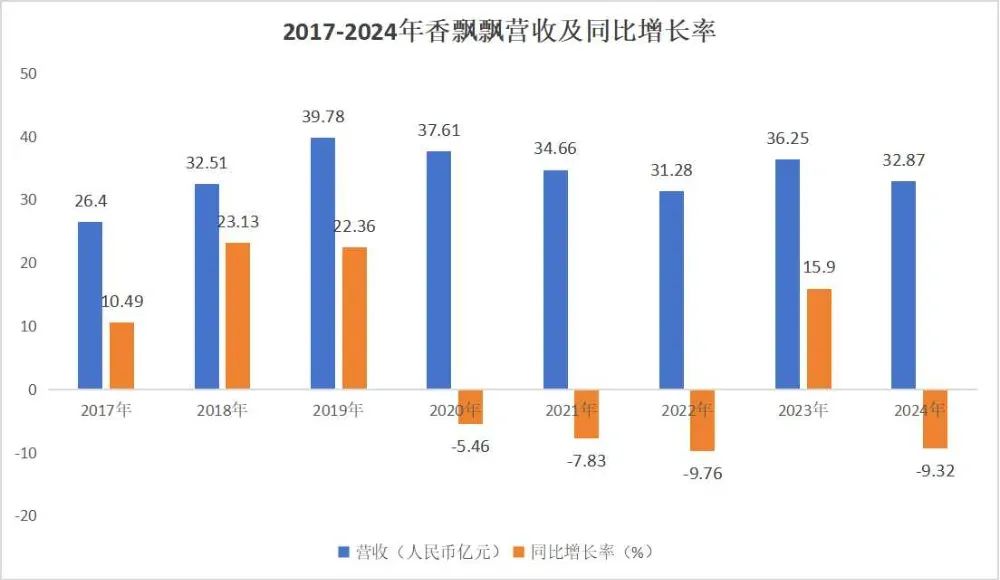

2017-2024年香飘飘营收及同比增长率

2017-2019年,是香飘飘的高速增长期,营收从26.40亿元增至39.78亿元,三年复合增长率达22.6%。

2020-2022年,受疫情影响,香飘飘的营收连续三年下滑至31.28亿元,累计降幅21.4%。

2023年,香飘飘的业绩开始反弹至36.25亿元,但2024年再次下滑至32.87亿元。

仔细看,即使是2023年反弹,增长率也不过15.9%,远低于2017-2019年的复合增长率。

2024年的营收,基本上与2018年持平。

这说明,香飘飘的业绩在2019年达到高峰后,整体已呈下行趋势。

香飘飘的创始人蒋建琪,早年靠卖棒棒冰起家。

2004年,蒋建琪看到街头奶茶店生意火爆,年轻人经常排队,便创立香飘飘想研发一种杯装奶茶。

次年,香飘飘推出首款杯装奶茶,定价3.5元/杯。

与街头奶茶相比,杯装奶茶用热水冲泡即可饮用,方便快捷,性价比更高。

香飘飘奶茶

推出当年,销售额就达到了数千万。

为了快速打开市场,香飘飘豪掷3000万在湖南卫视投放广告费。

知名度提升,拉动销售额迅速增长,2006年暴增至4.8亿元。

虽然优乐美,立顿奶茶、香约奶茶等数十家品牌相继杀入杯装奶茶市场,但是,香飘飘凭借品牌、渠道与营销优势,稳住了市场地位。

市场调研机构数据显示,在冲泡奶茶行业,香飘飘市场份额突破50%,远超优乐美(约20%)、香约(约10%)等竞品,是当之无愧的“中国杯装奶茶第一品牌”。

2010年,香飘飘奶茶销量突破10亿杯,销售额过20亿元。

“绕地球3圈”的广告语,开始响彻大江南北。

2017年11月30日,香飘飘登陆上交所,成为“中国奶茶第一股”。

上市首日市值约56亿元,2019年8月,市值一度突破150亿元。

最新数据显示,香飘飘的市值只有57亿元,不及6年前的一半。

香飘飘股价走势

业绩下滑,也让资本市场对香飘飘失去了信心。

香飘飘为何业绩下滑?

在公告中,香飘飘这样解释——

2025年上半年,受到外部消费环境、消费习惯及消费需求的变化影响,公司传统冲泡产品在旺季销售承压,叠加春节时点相比上年度有所提前,一季度的旺季持续时间缩短,冲泡业务提早进入淡季。

冲泡奶茶,是一种“季节性”很强的消费品。

冲泡奶茶需要用热水冲泡,属于热饮,主要需求集中在冬季。

按照香飘飘的说法,今年一季度的旺季持续时间短,直接影响了销售额。

更重要的是,消费需求发生了变化。

一方面,随着健康意识不断提高,消费者对饮品的健康属性愈发关注,元气森林、东方树叶等“0糖0卡”饮品成为爆款。

农夫山泉旗下的东方树叶

以农夫山泉旗下的东方树叶为例,早在2011年已上市,连续多年亏损。

随着无糖饮料的火爆,东方树叶也迎来爆发式增长,2023年年增长率超过100%,近三年复合增长率超90%。

与之相比,香飘飘的冲泡奶茶产品含有脱脂奶粉、植脂末和白糖,被贴上“高糖高热量”标签,在健康属性上不占优势。

另一方面,新茶饮品牌的层出不穷,为偏爱奶茶的消费者,提供了更多的选择。

新茶饮通常使用鲜奶、新鲜水果等天然材料,在选材和口味上推陈出新,一个品牌一年能上新数十款新品,吸引了大量年轻消费者。

与之相比,香飘飘的冲泡奶茶口味不足20种,“标准化工业品”在产品创新和口感上相差甚远。

如此看来,香飘飘陷入被健康茶饮和新茶饮“前后夹击”的窘境。

数据显示,冲泡奶茶市场规模近5年复合增长率仅2.1%,显著低于现制茶饮行业18.7%的增速。

无糖饮料市场2023年同比增长超过100%,预计未来五年复合增速更是高达88%。

此消彼长之间,冲泡茶饮的市场规模将进一步萎缩,香飘飘的日子将更难过。

其实,香飘飘很早就意识到这个问题。

2017年成功上市后,便推出了液体奶茶,拓宽产业线。

香飘飘开出线下奶茶店

2024年12月,香飘飘在杭州开出了首家线下奶茶店。

2025年3月,香飘飘在成都春熙路开设第二家线下店,主打“果茶+特调无醇鸡尾酒”的跨界组合。

香飘飘开设线下店,迈出了向现制茶饮赛道突围的战略尝试。

遗憾的是,我国的现制奶茶市场竞争已进入“红海阶段”,头部品牌(喜茶、奈雪、蜜雪冰城)占据近60%的市场份额。

香飘飘想要突围,难度不小。

2005年,香飘飘推出杯装奶茶,抢了街头奶茶店的生意。

20年后的今天,香飘飘的生意,又被街头奶茶店抢走了。

外卖,无疑是街头奶茶店成功反击的关键角色。

让我们再对比一下冲泡奶茶与现制奶茶。

简单来说,香飘飘的优势,就是便宜与方便。

外卖的出现与普及,稀释了香飘飘的优势。

这次“外卖大战”,自7月5日启动,淘宝、京东、美团投入巨额资金,加大补贴力度,祭出“满25减21”、“满16减16”乃至“0元购”等重磅补贴。

现制茶饮,因消费高频、低客单价、出餐简单稳定等特点,成为承接这一次“外卖大战”的最大赢家。

网友晒出的消费记录显示,20单外卖,17单属于“0元购”,像蜜雪冰城、瑞幸咖啡等茶饮消费,平台补贴后一分钱没花。

这价格,比香飘飘“香”多了。

平台的史无前例的补贴力度,极大刺激了消费热情。

7月13日凌晨,美团发布“战报”,截至12日23时36分,美团即时零售日订单量超过1.5亿。

7月14日,淘宝闪购联合饿了么宣布,在订单结构向全品类深度拓展的同时,日订单量再次突破8000万创新高(不含自提及0元购)。

大部分订单量,涌向了街头奶茶店。

奈雪的茶提供数据显示,7月5日至7月6日周末两天外卖订单破峰值,两天突破100万单,环比增长50%,单店最高环比增长230%。

奶茶店爆单

蜜雪冰城订单暴增,系统一度因订单过多出现异常。

奶茶店订单堆积如山,店员疲于奔命,与营收下滑的香飘飘形成了鲜明的对比。

冲泡奶茶与现制奶茶,境遇可谓“冰火两重天”。

核心原因,就是即时零售重构了消费场景。

街头奶茶店依托外卖平台,不仅可以满足消费者“即时解渴”“社交分享”的需求,更能将服务范围扩展至3-5公里甚至更远。

蜜雪冰城、古茗等品牌,通过整合供应链降低成本,现制奶茶单杯售价已接近冲泡奶茶。

叠加平台的促销补贴后,现制奶茶的价格低于冲泡奶茶。

冲泡奶茶方便+便宜的优势,荡然无存。

即时零售场景下,包括香飘飘在内的企业,都要重新思考自己的未来。

评论