文:陈静

来源:零售商业财经(ID:Retail-Finance)

两万余家门店、超600亿年销售规模——量贩零食这条赛道,正以超出预期的速度跑出一个巨头。

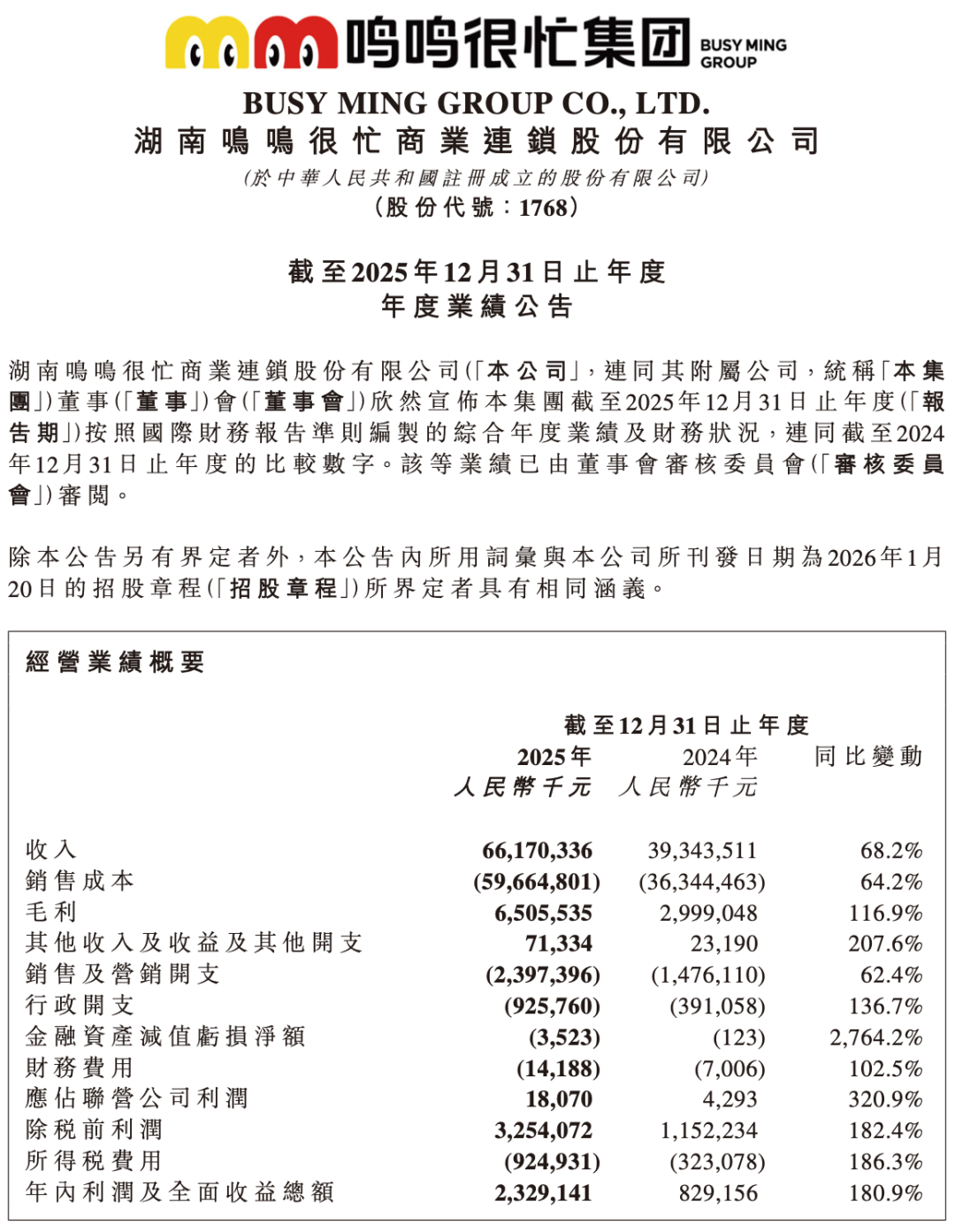

3月31日,鸣鸣很忙发布了港股上市后的首份年度财报。2025年,其实现营收661.7亿元,同比增长68.2%;净利润23.29亿元,同比增幅达180.9%;门店总数突破2.1万家。

数据本身足够亮眼,但更值得关注的是其背后的增长逻辑:量贩零食行业的头部玩家,正在形成“产品力+供应链+渠道”的驱动。

图片来源:鸣鸣很忙财报

首先要看懂一组关键对比:营收同比增长68.2%,而净利润却猛增180.9%。在经济学语境里,这种“利润增长曲线陡于营收增长曲线”的剪刀差,往往是企业从粗放扩张进入集约经营阶段的标志。

在我们看来,这一转变的核心驱动力,在于其庞大的门店网络开始释放真正的规模效应。21948家门店,这是鸣鸣很忙在2025年末交出的规模答卷。

图源:鸣鸣很忙财报

但规模本身并不构成护城河,真正值得拆解的是规模背后的经营质量。

先看开店速度与关店率这对反向指标。2025年,鸣鸣很忙全年新开门店7813家,净增7554家,这个净增数量已超过第二梯队单一品牌的总门店数。更值得关注的是,全年仅关闭265家门店,关店率约1.5%。这意味着绝大多数加盟商处于较好营收状态,且对品牌的续约意愿较强。

加盟商的多店比例,则进一步印证了单店模型的可行性。截至2025年末,鸣鸣很忙加盟店数量为21927家,自营店仅21家,加盟占比99.9%。合作的加盟商超过1万家,平均每家加盟商开店超过2家,多店加盟占比持续提升。

据业绩交流会披露,新开门店中约60%来自老加盟商的增开。这是一个极具说服力的信号:加盟商并非靠品牌补贴存活,而是通过实际的单店盈利模型获得了扩大投资的信心。

还有一个值得关注的点,2025年,其提供加盟商相关服务的收入达5.1亿元,同比激增163.1%。这看似微小的业务板块,实则揭示了另一条增长逻辑:鸣鸣很忙总部正将多年沉淀的选址模型、运营体系、数据工具等中台能力,转化为可复制、可售卖的标准化服务。这意味着,鸣鸣很忙的商业模式正向“输出零售解决方案”延伸。

在城市布局上,鸣鸣很忙形成了“下沉为主、城乡贯通”的网络格局。

其三线及以下城市门店14376家,占比65.5%,覆盖1401个县,县城覆盖率达75%——这是它的基本盘,也是量贩零食业态最核心的增量土壤。在下沉市场,它面临的竞争对手往往是分散的杂货店或传统超市,其标准化、品牌化、高性价比的优势得以最大化。

与此同时,一线及新一线城市门店4178家,占比19%,二线城市3394家,占比15.5%。这些高线城市的门店更像一个个精准的“品牌灯塔”和“履约节点”,与线上业务协同,满足即时性、多元化的消费需求。这种“深度下沉+高线占位”的组合拳,构建了难以被单一模式复制的渠道护城河。

我们观察到,万店网络只是骨架,真正支撑其高速奔跑的,是产品力与供应链的深度协同,下一阶段的增长引擎必须向内——从每一家店、每一个SKU、每一次配送中抠出效率。

量贩零食的商业模式内核,是用更短的链路、更低的毛利、更快的周转,将零食从工厂直接送达消费者手中。但效率只是手段,产品力才是撬动消费者复购的支点。

截至2025年末,鸣鸣很忙集团在库SKU合计超3900+,超750个品牌,单店SKU常年维持在1800个以上,约为同等面积超市休闲食品饮料品类的两倍。但数量只是表象,结构才是关键。其中38%的SKU支持散称称重,34%为定制化SKU。

散称模式的价值在于降低消费者的尝新门槛。消费者能以几元钱的代价“试吃”式购买,这种消费体验在刺激购买频次的同时,也拉高了客单价的组合空间。而定制化SKU则成为差异化竞争的关键抓手。例如,鸣鸣很忙与盐津铺子联合推出的“麻酱味素毛肚”,2025年前九个月销量达9.6亿件。

那么,这些产品是如何被选出来的?走进任何一家鸣鸣很忙门店,它的SKU并非简单的商品堆砌,这背后是一套“中央数据中枢+区域灵活适配”的数据化的选品机制。

其上新并非“铺货式”推进,而是采用“初选—试吃—试卖—推广”的全流程管控。新品先在部分门店试卖,以真实动销数据验证市场接受度,再决定是否大规模推广。鸣鸣很忙还开发了“全民选品”小程序,吸纳一线消费者和店员的反馈。滞销品快速淘汰,畅销品迅速加码,形成数据驱动的选品飞轮。

与此同时,系统能实时分析不同区域、不同门店的销售数据,捕捉细微的消费趋势。例如,在潮湿的川渝地区,辣味零食和冲泡饮品的组合会占据更佳陈列位;而在华北地区,独立包装的糕点和坚果则更受欢迎。

更进一步,鸣鸣很忙正在尝试从品类思维转向场景思维。

传统零售的货架组织逻辑是按品类划分——饼干、糖果、饮料各自为阵。但消费者的购买动机往往源于具体场景:追剧时想嚼点什么、露营时想带些方便分享的零食、早餐时想随手抓一个面包。

鸣鸣很忙则尝试按场景重新组织商品陈列。比如追剧场景旁会搭配小包装辣味零食与酒水饮料;儿童场景引入动漫联名款;健身人群能看到低卡低糖专区。

其2025年上线的3.0店型更进一步,新增百货日化、文具潮玩、烘焙、低温冻品等品类,这一方向意味它从“零食店”向“社区便民站”演进。

「零售商业评论」认为,鸣鸣很忙产品力的真正壁垒,并非某一款爆款单品,而是“数据选品+场景组织+快速迭代”的体系化能力。

而鸣鸣很忙的价格竞争力从何而来?

据其招股书显示,产品平均价格比线下超市渠道的同类产品便宜约25%。这一价差并非来自补贴,正是来自供应链重构的结果。

具体是如何做到的?我们观察到以下几个关键点。

首先是直连厂商的深度协同。传统零食从工厂到消费者手中,需经过4至6层经销环节,每层加价。直连厂商的模式跳过了这些中间环节,将节约的成本让利给消费者。

鸣鸣很忙已与超过2500家厂商建立直接合作关系,完全跳过多层经销体系。这不仅降低了采购成本,更实现了对供应链的深度介入。

“直连厂商在新品推出和成本优化上能够持续领先。对于品控体系,也能从源头抓起,从终端监督转向全过程嵌入”。业内人士表示。

再看其仓配网络,则成为效率底座。对于保质期较短、更新频率较快的零食而言,配送速度直接决定了产品的新鲜度和货架周转率。

截至2025年末,其拥有56个仓配中心,其中23个自营、33个第三方,总面积约123.2万平方米,覆盖全国30个省份。单个仓覆盖300公里半径范围,确保全国门店均可实现24小时补货。

基于此,2025年,鸣鸣很忙存货周转天数压缩至11.6天——从商品入库到售出,平均不到12天。这种快速反应能力,在零食行业属于稀缺资源。

再来看数字化能力的战略价值。432人的数字化团队,负责将选址、招商、采购、仓储、销售全流程线上化、智能化。

比如自主开发的智能零售中台,可实现远程巡店、智能补货。门店应用的AI“智能秤”能自动识别散称商品,无需手动输入编码,有效提升收银效率。当门店数量突破两万家时,人工管理已不可能覆盖所有细节,必须依靠系统和标准。数字化的价值正在于此——它不是锦上添花,而是万店运营的必需品。

最后从市场角度来看,增长仍有空间但增速会放缓。根据国家统计局与弗若斯特沙利文的报告,预计中国休闲食品饮料零售市场规模在2029年将扩大至4.9万亿元。

「零售商业评论」认为,量贩零食赛道不再是单纯了比拼规模,全链路的效率和成本优势将直接决定企业的成败,鸣鸣很忙已经再做新竞争力布局。

接下来的市场,竞争要比拼耐力和健康度——在门店数向4-5万目标迈进的过程中,如何保持单店盈利能力;在行业进入存量博弈后,如何找到新的增长曲线,将是持续考验。

评论