文:汪惟

来源:高岩科技

本报告首次对外分享于FOODAILY EXPO 202604

过去十年,中国现制饮品消费者经历了一轮全球罕见的味觉进化。奶盖茶、生椰拿铁、油柑汁、鸭屎香、糖水、咸奶茶,几乎每隔半年就有一款新产品在刷新认知。我们在调研中有一个很深的感受:今天中国茶饮消费者对风味的辨识力、对品质的敏感度,很可能已经走在了大多数品牌产品开发人员的前面。

这种消费者的高度成熟,重塑了烘焙茶饮行业。我们在报告中把它概括为一句话:

品类边界在消融。

三重融合

翻看门店数Top30品牌的在售产品数据,七成头部茶饮品牌同时在卖咖啡,所有头部茶咖品牌的菜单上都能找到烘焙产品。受到影响的是另一组数据:传统烘焙门店一年净减少近六万家,山姆和盒马却在加速上新烘焙品类,用即时配送切入到家场景。包装饮料的增速已经跌至微负,现制饮品则以13.7%的增速领跑全餐饮业。

这些数据放在一起看,我们可以发现消费者正在用脚投票,重新定义「一杯饮品」可以是什么。

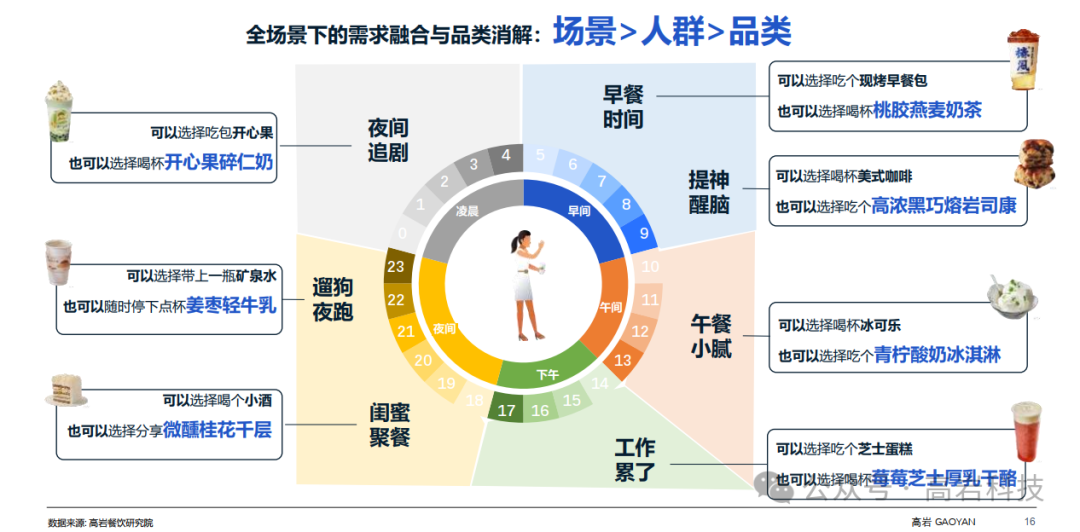

我们在报告里画了这张场景图,说清一位消费者的24小时。

早晨出门,可以是一个现烤早餐包,也可以是一杯桃胶燕麦奶茶。午饭后小腻,来一口高浓黑巧熔岩司康配美式。晚上追剧,也许想要一份微醺桂花千层。消费者在做这些选择时,脑子里根本没有「我在消费茶饮还是咖啡还是甜品」这一层分类。他只是在回应此刻的心情和场景。

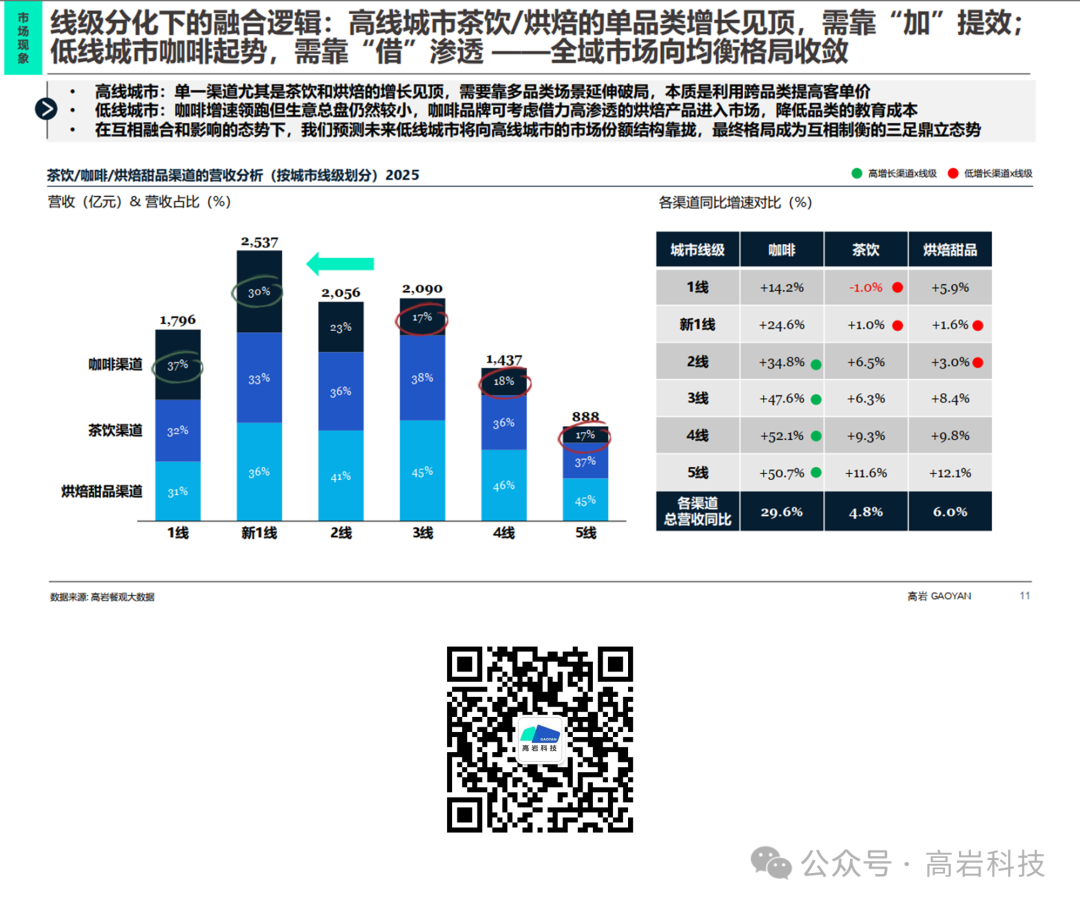

融合从地理维度看,高线城市茶饮和烘焙单品类增长已见顶,品牌通过跨品类的组合来提升客单价;低线城市相反,咖啡增速惊人(四五线城市超过50%),但生意总盘还小,更务实的做法是借助当地消费者已经熟悉的烘焙和茶饮去带咖啡,降低品类教育成本。

高线靠「饮品+」,低线靠「+饮品」,殊途同归。我们预判这两类市场最终会收敛到相似的结构:茶、咖啡、烘焙三足鼎立。

01

成熟消费者的决策链

本次报告我们依然沿用了「人货场」的分析框架,但调整了重心。过去几年,行业惯于从「货」的角度切入,讨论哪个原料火了、哪种配方跑出来了。

我们从这个视角中看到的规律是:场景重构已成为关键变量。

这一点在全时段经营趋势中体现得最明显。古茗在试验平价早餐线,用现有供应链做轻量化的早餐档口,定位「比便利店精致、比烘焙店便宜」。奈雪推出GREEN轻食系列,想让门店成为上班族的午餐解决方案,摆脱对下午茶时段的依赖。蜜雪冰城收购了鲜啤品牌福鹿家,切入夜间社交场景。Seesaw做日咖夜酒,白天卖咖啡晚上卖酒。

这些动作逻辑是共通的:当消费者随时随地都可能「想来一杯」,门店如果还守着固定时段的固定流量,等于主动放弃半天的经营时间。

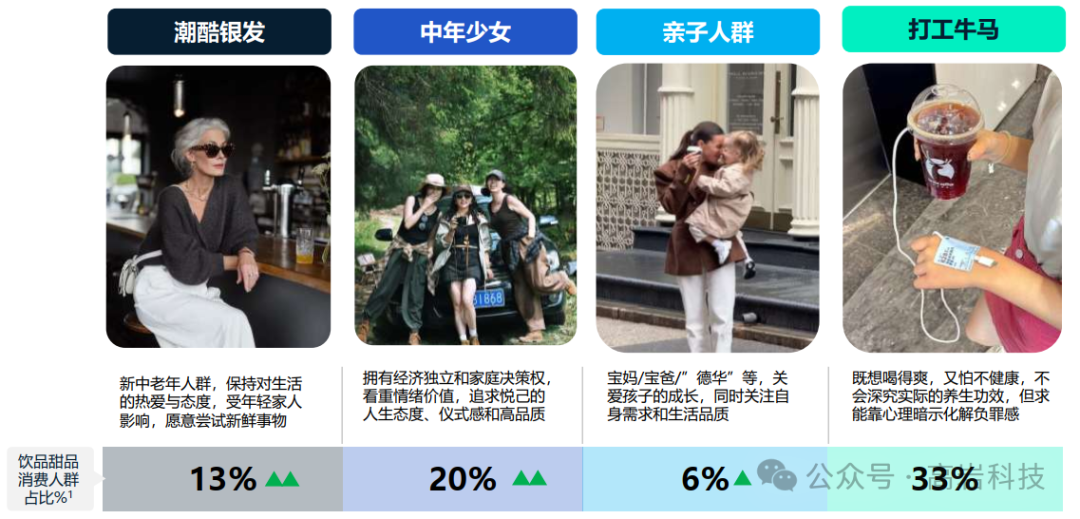

报告识别的增量群体,我们给他们起了四个比较直白的名字:潮酷银发、中年少女、亲子人群、打工牛马。4个群体加起来覆盖了超过十亿人口规模,但他们的消费动机有明显差异。

银发族涌入咖啡馆,追求的是社交体面和「不落伍」的自我认同。成熟女性周均茶咖消费超过四次,她们对产品的要求很具体:要高级感,克制拒绝甜腻审美。新一代父母把咖啡店当成了亲子第三空间,小红书上「他看绘本我喝咖啡」成了生活方式表达。职场年轻人则在「朋克养生」里寻找微妙的平衡,点杯加了枸杞的拿铁,明知道养生功效有限,但求心理上的安慰。四个群体的共性:他们都喝过足够多的饮品,已经非常清楚自己要什么。

产品层面,我们使用「五感共振」的观察框架,记录消费者感官阈值全面提升之后,品牌在色、香、味、触、形五个维度的创新应对。

几个发现让我们印象深刻。茶饮行业的流行色正在经历一轮整体降调:从亢奋的正红到温柔的棕红,从荧光绿到灰调绿,高饱和的视觉刺激让位于低饱和的安全感。我们认为这背后有经济周期的影子,消费者的情绪状态投射到了产品的色彩选择上。

味觉方向上,一个值得关注的信号是「地缘草本酸」的崛起。消费者对柠檬等常见的柠檬酸产生了疲劳,云南酸角(酒石酸)、广东佛手柑(苹果酸琥珀酸)这类带有地域文化基因的酸味食材快速上升,佛手柑相关产品的平台推荐量同比增长接近十倍。

触觉维度更有趣:木薯类产品的推荐量涨了九十多倍,爆浆、流心类烘焙新品持续走高。

消费者想要在「喝」这个动作里获得「吃」的层次感,茶咖正在甜品化,烘焙正在饮品化,固态和液态之间的界限变得越来越模糊。

02

成熟市场进化出的新物种

报告的趋势预判部分梳理了四个增长引擎。这里我想展开聊两个我们认为特别值得行业重视的方向。

一是叙事能力。

什么都喝过之后,消费者开始在意「这一杯是怎么来的」。我们看到「鲜」正在成为品牌讲述质价比的核心语言。古茗全线门店换用IIAC铂金奖鲜豆,幸运咖打出「三鲜一现」,瑞幸用氮气锁鲜做限定鲜豆系列,霸王茶姬升级水牛奶基地主打零奶精。鲜豆、鲜奶、鲜果、鲜制,每一环都在做可感知的透明度。风味在地化叙事也在积累品牌资产:喜茶在云南做茶马古道主题茶室,去茶山用当地食材做刺梨酸甜和贵阳冰茶酱香,古茗把一杯维也纳咖啡的香草籽奶盖打发了一千次。

这些故事听起来都很营销叙事,但我们认为它们正在回答一个真实的消费者问题:喝过那么多杯,为什么这一杯我要试试?

其次是品牌出海。

中国消费者的高要求和高审美,客观锻造了一群具备世界级运营能力的饮品品牌。蜜雪冰城海外门店w4700+家,霸王茶姬在马来西亚开出330家,瑞幸进入新加坡一年多已有160家。

东南亚仍是首选战场,人均年消费杯数还在爬升,供应链本地化的模型已经跑通。但我们也观察到,简单的产品输出正在遇到天花板。喜茶纽约Lab店用开放式吧台做「抹茶瀑布」制作表演,霸王茶姬马来西亚槟城店把南洋骑楼元素融入门店设计,中东市场甚至有品牌在店内设置迷你挖掘机池来吸引年轻人拍照。出海竞争在「定义一杯好茶」之前,先做「一个值得去的场景」。

03

我们为什么写这份报告?

市面上聚焦咖啡或茶饮单一赛道的报告已经足够丰富,各有洞见。

我们选择以「茶咖加烘焙」的跨品类融合作为研究切口,是因为在数据面前我们很难继续把这三个业态当作独立赛道来分析。

三者共享消费者、共享场景、共享供应链、共享增长逻辑,拆开看反而会遗漏最重要的结构性变化。

品类融合背后的推动力,归根结底来自消费者的成熟。十年饮品大战培养出的中国消费者,他们的选择能力、审美水平和场景想象,在重新定义这个行业的边界和可能性。

我们希望这份报告提供了一个更贴合行业真实面貌的观察视角。融合走向何处?场景逻辑还会怎样演化?品牌在新格局的护城河长什么样?

这些问题我们也没有确定的答案,与共行者共同探讨。

评论