文:思雨

来源:零售新视野

01

新鲜零食,到底动了谁的蛋糕?

这条道路发展得有多猛?

2025年,鲜食零食的市场规模大约在180亿到250亿元之间。在整个零食大盘里,这个数字占比还不到2%,但它的年复合增长率已经超过20%。

对比一下传统量贩零食:鸣鸣很忙和万辰集团两家加起来,门店超过3.6万家,行业总规模2234亿。但问题是,低毛利率和加盟商回本周期拉长的压力已经摆在了桌面上。

说白了,一条路是往下沉市场卷“便宜”,另一条路是往核心商圈卷“新鲜”。

它的打法和传统零店完全不一样:

-

不拼SKU数量:传统量贩店三五千个单品,鲜食零食店只做两三百个,聚焦烘焙、卤味、坚果、饮品。

-

不拼长保质期:传统零食保质期半年起步,鲜食零食的主力产品保质期只有3到7天,有的甚至当天做当天卖。

-

不拼低价:传统零食店客单价二三十块,鲜食零食店的客单价能做到40到60块,但复购率高得离谱。

你可能会问:凭什么?一袋三天就过期的猪肉脯,为什么卖那么贵还有人排队?

答案藏在两个维度里:消费者心理变了,行业竞争逻辑也变了。

02

新鲜零食为什么火爆?

过去两三年,有一个词从短视频平台火到了饭桌上——“科技与狠活”。

海克斯科技、三花淡奶、卡拉胶……这些词像一颗颗石子投进湖里,大家突然开始疯狂翻看配料表:山梨酸钾、苯甲酸钠、特丁基对苯二酚——以前不认识的字,现在每一个看着都像地雷。

在这种集体情绪里,一个反直觉的现象出现了:保质期短,不再是缺点,反而成了优点。

消费者不需要看检测报告,不需要研究成分表——“三天过期”本身就是最硬核的信任状。 你拿到一袋猪肉脯,上面印着“保质期:3天”,你心里自动翻译成:“这东西没放乱七八糟的,可以吃。”

这不是矫情,是实实在在的消费行为变化。调研数据显示,超过60%的年轻消费者愿意为“清洁标签”(成分简单、无添加)产品支付30%以上的溢价。 也就是说,一袋普通猪肉脯卖30块,如果它标榜“无添加、短保现制”,很多人愿意掏40块。

鲜食零食店精准踩中了这个心理。

它们做了一件很聪明的事:把生产过程从后台搬到前台。 烤箱、蒸箱、操作台全部开放,你站在旁边就能看到店员在揉面团、烤猪肉脯。几多全直接把“0防腐剂”做成灯牌挂在店招旁边,还给每一款产品搞了“配料净化等级”的分级标签。

这已经不只是在卖零食了,这是在卖信任。而信任,是可以溢价的。

而从行业端来看,量贩零食的内卷,已经卷不动了

如果把消费端的变化看作“拉力”,那行业端的内卷就是逼着所有人找出路的“推力”。

传统量贩零食赛道,在过去三年经历了狂飙式的扩张。鸣鸣很忙和万辰集团两家巨头,合计门店超过3.6万家。行业总规模冲到了2234亿。但跑得快,不代表跑得健康。

-

问题一:同质化严重。 你走进任何一家量贩零食店,货架上的东西都差不多:乐事薯片、卫龙辣条、奥利奥饼干……品牌一样,规格一样,甚至连促销活动都一样。消费者比价太容易了——今天在你家买,明天隔壁便宜五毛,扭头就走。

-

问题二:价格战打到谷底。 为了抢客流,大家拼命压毛利。量贩零食行业的平均毛利率只有15%-20%,扣除房租、人工、物流,单店净利润薄得像纸。加盟商回本周期从最初的12个月拉长到24个月以上,有些甚至更久。

-

问题三:线上截流越来越狠。 抖音、拼多多、美团闪购,哪个不比线下便宜?零食是标品,消费者完全可以在网上比价下单,凭什么非要去你店里?

三个问题叠在一起,结论很明确:传统量贩零食的“低价+海量SKU”模式,已经走到了天花板。

那怎么办?

答案就是:往上游走,做传统量贩店做不了的事。

新鲜零食店做了三件传统量贩店很难复制的事:

1.做短保:保质期三五天,意味着你不能囤货、不能远距离配送、不能走传统电商渠道——这就天然屏蔽了线上竞争和隔壁老王的低价截胡。

2.做现制。把生产过程搬到店里,意味着每一家店都是一个小型“前店后厂”——这不是供应链能简单复制的,需要的是门店运营能力和品控能力的双重沉淀。

3.做自有品牌。金粒门99%的产品是自有品牌,几多全、蒲妈妈也都在走这条路。不跟大牌比价,自己定义产品、自己定价、自己赚品牌溢价。

这三件事合在一起,就是一个完整的差异化闭环:不跟你在同一个维度竞争,我重新画一条跑道。

所以,新鲜零食的火爆,表面上是消费者愿意为“新鲜”买单,本质上是一个被内卷逼出来的行业自救——与其在红海里杀价,不如创造一个新的品类,重新定义什么叫“零食”。

03

这条赛道上,谁在跑?

鲜食零食早已不是一个人的游戏。过去一年,仅在长沙,多个品牌已经跑出了不同的姿势。

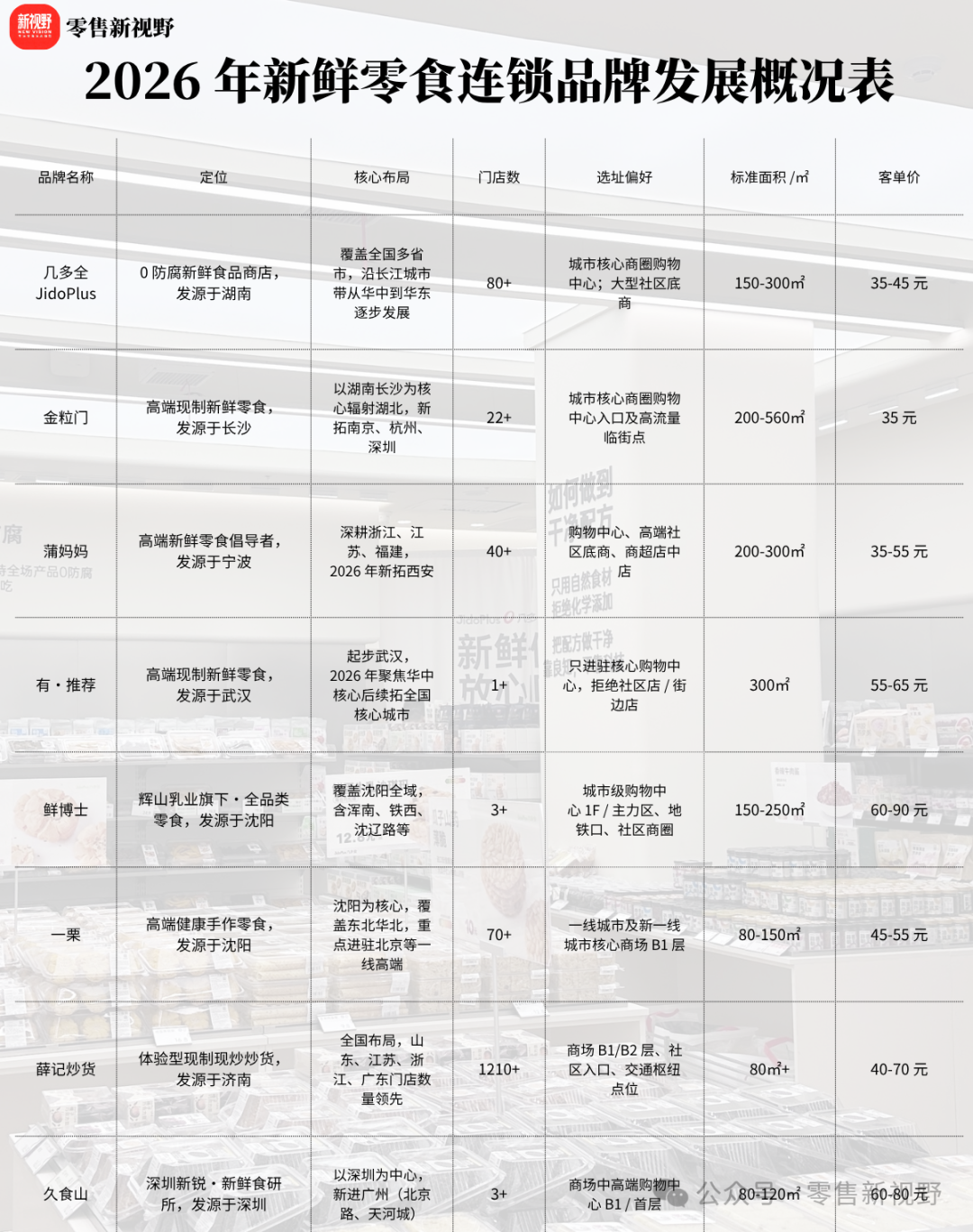

金粒门——开创者,也是天花板。最早作为卖板栗的炒货店。2021年转型,2024年请来蕉内的空间设计团队和每日黑巧背后的视觉厂牌做升级,门店搞得像零食界的Apple Store。目前在长沙有20多家直营店,单店月销最高能做到400万。选品策略很聪明:抄山姆、盒马的爆款,但做小规格、降价格,被叫做“长沙版山姆”。

几多全——“黑色经典”嫡系,扩张最猛。“黑色经典”臭豆腐母公司孵化的亲儿子。2025年3月才开首店,一年不到就开了69家自营店,已经杀进重庆、成都、杭州、广州。2026年放话要开600到1000家店。它的打法是:用黑色经典的供应链和冷链底盘,快速复制。门店里搞了“一品一码”全程溯源,每一袋零食都能查到生产时间。

茶颜悦色——茶饮巨头也下场了。就在今天,4月28日,茶颜悦色在长沙五一广场地铁1号口开出首家“新鲜零食店”,以店中店模式内嵌于常规茶颜直营门店内,总面积约400平方米,兼顾茶饮点单、冰淇淋与零食选购。这不只是一个茶饮品牌“顺手卖点零食”——这是一个拥有超1000家全国直营门店、在长沙核心商圈“500米必见一家”的本土巨头,带着它的供应链能力和品牌势能正式进入鲜食零售战线。

除此之外,还有扎根江浙闽的蒲妈妈,创始人郑政焕更有意思——原来就是折扣零食品牌“好幸福”的创始人,因为发现价格战太卷,干脆跳出来做鲜食。40多家门店,40%的产品保质期在30天以内。规模不是最大,但单店战斗力很强:一家280平米的门店,月销能到250万。北方的一栗,从沈阳一家炒货店起家,升级后在北京合生汇首月营收就干到了620万,如今在华北、华东开出近百家直营店,关键是自己有生产基地,不依赖代工,稳扎稳打。量贩巨头——鸣鸣很忙,它坐不住了,在武汉悄悄推出新品牌“有·推荐”,主打短保鲜卤、现制烘焙、鲜果茶饮,首店日销15万。目前释出的信号已经非常明确:折扣向左,新鲜向右。

04

真正的擂台在背后

鲜食零食的爆发,绝不是一个孤立的现象。

它是一个更大趋势的缩影:消费者正在用行动表明,“新鲜”从加分项变成必选项。

这个趋势已经开始蔓延了。

超市的现场制售区正在飞速增长。中国连锁经营协会的数据显示,超市现场制售食品的市场规模已经突破1000亿元,百强超市企业的销售占比普遍在10%到20%之间。永辉调改后的一家门店,开业当天光是烘焙就卖了27万,直接把生鲜挤下了第一的位置。

卤味、烘焙、甚至社区生鲜,都在走同样的路:缩短保质期、拉近生产端、强化现场感。

图:长沙梅溪湖步步高超市烘焙间

这背后的逻辑是一致的:当线上零售把“便宜”和“方便”做到极致,线下零售唯一无法被替代的,就是“看得见、闻得到、摸得着”的真实感。

不过,鲜食零食并不是一片坦途。现在这个赛道有一个很大的问题:长得太像了。

图:茶颜悦色、几多全和金粒门零食包装对比图

工业极简风、透亮冷柜、现制肉脯和山姆同款麻薯、半透明包装虾片和锅巴……把几家店的招牌挡住,光看照片,别说消费者分不清,有时候行业人士都得愣一下。

同一个商场里开两家风格雷同的鲜食零食店,已经不是新鲜事了。

金粒门为了破局,在入口处设置了一个现炒板栗和山楂的摊位,热气腾腾的香气扑面而来,手铲翻动的声响和烟火气交织在一起。这比冷冰冰的工业风装修更能留住人。茶颜悦色融合了自身茶饮巨头的特色,在店内加设了茶饮点单口和2.9元现打冰淇淋——这是在用运营细节制造差异,而不是靠装修。

但这还不够。真正决定谁能活下来的,是身后那条看不见的供应链。

短保意味着高损耗。每天叫多少货、卖不完怎么处理,任何一个环节算错,利润就被损耗吃掉。金粒门曾经踩过大坑——它的卤味代工厂被曝出篡改标签、伪造生产日期。虽然品牌方迅速道歉赔付,但这件事说明了一个道理:用“干净”当护城河,品控一旦失守,信任崩塌就是一夜间的事。

金粒门靠几年的试错才把全链路跑通,一栗有自己的生产基地。而那些突然杀进来的新玩家,大多只能找代工厂合作。几个不同的代工厂,很难保证产品口感、品质完全一致。扩张得越快,品控的参差就越大。

所以,鲜食零食的下半场,拼的不是谁装修好看,而是看谁能在高速扩张中为了不表演“新鲜”,而真正守住“新鲜”这两个字的底线。

评论